为提升农业保险产品的多样性和完善性,促进构建多级农业保险架构,满足众多农户多样化的保险需求,提升地方农业产业的抗风险水平,以及助力农民增加收入,云南省财政厅、云南省农业农村厅等四个相关部门联合发布了《云南省加速推进地方特色农产品保险工作方案》,其中具体阐述了特色保险的发展目标、实施任务以及奖励补助措施等关键内容。

云南省加快发展地方特色农产品保险工作方案

为了进一步优化和扩充农业保险种类,促进构建多级农业保险架构,满足众多农户多样化的保险需求,提升地区农业产业的抵御风险能力,助力农民增加收入,依据《财政部发布的关于印发〈中央财政农业保险保费补贴管理规程〉的通知》(财金〔2021〕130号)、《云南省财政厅联合其他部门发布的关于加快农业保险高质量发展实施计划的文件》(云财金〔2020〕112号)等相关文件的规定,特制定本方案。

一、特色险发展目标

针对高原特色农业的“1+10+3”核心产业,我们遵循“集中资源、科学规划、明确各级责任、稳步推进”的方针,对特色农产品保险的财政奖励和补助体系进行优化升级,增强对中药产业政策支持力度,并促进“一县一特色产业”、“绿色云南产品”、“十大云南药材”等特色农产品的实物成本保险、全部成本保险、价格保险、收入保险等险种的发展。提升烟叶保险的分类和区域保障水平,以适应烟农多元化的保险需求。逐步拓宽省级保险品种的覆盖范围,打造省级保险品种与州(市)、县(市、区)保险品种共同发展的新格局。同时,我们倡导并支持保险公司集中力量推进农业现代化关键项目,如绿色发展引领工程和设施农业提升工程,并努力扩大“三品一标”农产品保险的服务范围和功能,同时积极探索实施品牌追溯、区域产量保险、天气指数保险以及农业设施综合保险等新险种。

二、特色险发展任务

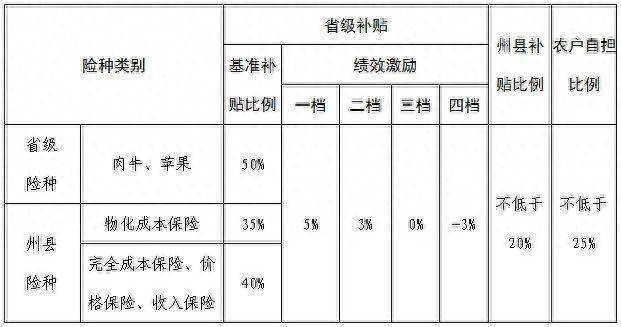

省级财政提供的奖励和补贴涵盖了两种特色农产品保险类型,分别是省级层面的特色农产品保险以及州、市、县、区级别的特色农产品保险。

(一)省级特色农产品险种

自2025年度开始,烟叶、肉牛、苹果等品种的保险种类将被划归为省级特色农产品保险范畴(以下简称“省级险种”),届时将颁布一套统一的保险计划,并在全省范围内全面推广并执行。

(二)州(市)、县(市、区)特色农产品险种

持续倡导各地根据自身实际情况,培育州(市)、县(市、区)特有的农产品保险产品(简称“州县险种”),努力在全省范围内打造一批规模适中、农户收益显著、对产业发展有显著支撑作用的特色保险产品,并将其纳入省级保险产品体系。对于农户投保意愿强烈、市场需求旺盛的险种,可适当增加农户自付保费的比例。

三、特色险奖补方式

省级财政部门对中央特色险奖补资金及省级预算资金进行统筹,构建了特色险种的综合奖补体系。该体系采用“基础补贴比率加上绩效激励要素”的计算方法,强调了政策与绩效的双重导向,并实施了分类的奖补措施。绩效激励要素的设定依据的是上一年度农业保险的整体绩效评估结果。在烟叶保险方面,继续实施原有政策,即基础险种保费由省级承担80%,农户自付20%;而提标险种保费则由省级全额补贴。

特色险保费补贴比例情况表

四、奖补程序

云南省特色农产品保险的执行流程包括:提交备案保险方案、进行资金预算、申请资金支持、完成上年度的结算工作。奖补资金的发放采取先行预付的方式,根据实际投保情况予以使用,并在年度终了后进行结算管理。

(一)备案管理

各州(市)及省直管县的相关行业管理部门联合财政部门,共同编制下一年度州县险种的保险实施计划。他们需在5月30日之前,将编制好的保险实施方案、备案报告以及相关附表,提交给省农业农村厅、省林草局和省财政厅进行备案。备案后的险种实施期限通常为2至3年。在执行阶段,若出现新增的州县保险种类或原有州县保险种类方案有所调整,各州(市)以及省直管县需在当年的1月30日之前,提交保险方案变更的备案报告以及相应的附表。对于未完成备案的特色险实施方案,将不被包括在省级财政补贴的范围内。

(二)资金测算

各州(市)及省直管县财政局需在每年的7月15日之前,依据已备案的特色险实施计划以及行业主管部门对下一年度地方特色农产品保险的投保计划数量,计算各级财政应承担的保费补贴金额,并制作下一财年的资金需求预测报告。随后,该报告需上报至省财政厅,同时抄送省农业农村厅和省林草局。

(三)资金申请和结算

各省市及省直管县的财政机构需与农业、农村及林业草原部门协作,确保在每年的2月10日之前,完成地方特色农产品保险的保费奖补资金上一年度结算报告及本年度资金需求申请的编制工作,并将报告提交至省财政厅,同时抄送至省农业农村厅和省林草局。去年年末的结算报告涵盖了保险方案、补贴政策、投保任务的执行进度、保费补贴的拨款状况、理赔事宜以及一系列相关表格;而本年度的资金申请报告则主要阐述了产业发展动态、投保计划、补贴政策、保障措施,并附有相关表格及其他补充说明材料。

(四)不得享受省级奖补的情形

出现以下情形之一的,该险种不得享受奖补政策支持:

尚未形成农业保险高水平发展协同议事机构,亦或是相关职能部门在协作配合上存在不足之处。

政策性农业保险的保费补贴资金发放进度迟缓,面临着严重的资金拖欠问题。

3.承保机构查勘不及时、拖赔惜赔问题突出,情节严重的;

保险承保单位在最近两年内,若因涉农保险业务违反相关法规而遭受金融监管部门的处罚,且情节较为严重,抑或是遭遇了重大审计疑点。

五、有关要求

(一)务必迅速完成保险方案的报备工作。各州(市)及省直管县应迅速对2025年度的特色险实施计划进行调整与优化,同时着手制定2026年度的特色险实施计划。务必在2025年6月5日之前,根据本方案的规定,将电子版方案提交给省财政厅及相关的行业主管部门进行初步审核。在收到初步审核意见后,根据反馈意见进行必要的修改和补充,最终完成备案程序。自2025年度开始,若特色险的实施方案未进行备案,则该险种将无法享受省级财政的补贴政策。

各地财政部门需与行业主管机关紧密协作,共同完成资金估算、预算编制、结算处理等任务,同时要规范资金申请与审核拨付的流程,并努力提高资金发放的速度。奖补资金应专款专用,仅用于支持地方特色农产品保险的保费补贴,严禁任何形式的挪用或侵占。原则上,奖励补偿的资金应由县级财政部门负责支付给承保机构,但烟叶保险的情况例外。对于其他保险项目,相关管理活动需依照《云南省农业保险保费补贴资金管理实施细则》中的具体规定来进行。

(三)需科学设定保险费用比率。针对具有地方特色的农产品保险,应遵循保本微利的经营理念。在制定保险计划的过程中,保险公司需广泛征询地方财政、农业、林业、草原、金融监管机构以及农民代表等多方意见,确保农业保险条款和费率的公平与合理性。同时,综合费用比率上限应设定在20%以内,预估赔付率需达到80%,而物质成本及全面成本保险费率原则上不得超过6%。对于连续三年平均赔付率未超过80%的保险产品,应采取降低保费、增强保障力度、拓宽赔偿范围等措施,对保险条款进行相应的调整。

(四)加强保险服务品质。保险公司需根据地区具体情况,全面评估特色保险产品所承受的农业风险,充实优化保险条款,最大程度地维护农民的利益;同时,需强化基层服务网络的建设,充分利用大数据等先进信息技术,简化特色农产品保险的承保和理赔流程,提升现场勘查和损失定损的效率和准确性。

本工作方案自2025年6月1日起施行。