初级农产品税收优惠政策差异

金融之王

农产品初加工和增值税、企业所得税所说的初级农产品是一回事吗?

农产品初加工和初级农产品名称看上去差不多,但是两者还是有一定的区别的,税收优惠的范围也不同,一起来学习一下吧!

小微企业纳税申报

增值税

农产品是指通过种植业、养殖业、林业、畜牧业和水产养殖业生产的各种植物和动物的初级产品。

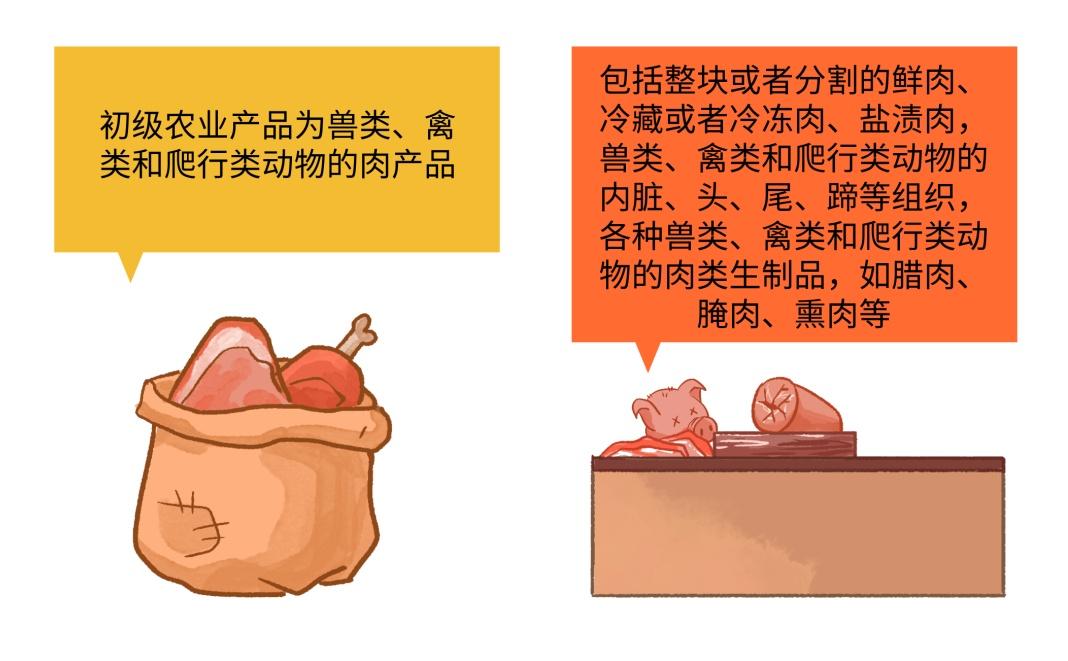

以肉制品为例

根据《关于农产品征税范围的通知》(财税字[1995]52号)规定,初级农产品是动物、禽、爬行类肉类产品,包括整只或分割的鲜肉、冷却肉、冷冻肉、腌制肉、动物、禽、爬行类内脏、头、尾、蹄及其他组织,各种动物、禽、爬行类原料肉制品,如熏肉、酱腌肉、熏制肉等。

企业所得税

农产品初加工是指对农产品进行的一次加工,不改变农产品内在成分。符合规定范围的农产品初加工收入,免征企业所得税。

以肉制品为例

《享受农产品初加工企业所得税优惠政策范围(试行)》(2008年本)明确规定,肉类初加工是指将畜禽(包括各类牲畜、家禽、人工驯养繁殖的野生动物、其他经济动物)经屠宰、去头、去蹄、去皮、去内脏、分割、切块或切片、冷藏或冷冻、分级、包装等简单加工,生产肉块、鲜肉、冷却肉、冷冻肉、碎肉、块状肉、片状肉、肉丁的活动。

《关于享受农产品初加工企业所得税优惠范围的补充通知》(财税[2011]26号)进一步明确,肉类初加工包括火腿等风干肉,猪牛羊内脏等。

例如

A公司主营肉制品加工销售业务,牛屠宰后,一部分鲜牛肉直接作为冷却肉销售,另一部分鲜牛肉作为原料,经过盐调味、腌制、切片,制成生牛排出售。

冷鲜肉和生牛排均属于生肉制品,在《农产品征税范围说明》中属于初级农产品。但在企业所得税相关规定中,可以享受免税的初级加工肉制品中,并不包括腌制肉、熏肉、泡菜肉、熏制肉等。也就是说,鲜牛肉腌制成生牛排出售,因为经过了调味、浸渍等加工工序,所以并不在《享受企业所得税优惠政策农产品初级加工范围(试行)》的正面列举范围之内,对应的收入不能享受企业所得税免税。

政策依据

财政部、国家税务总局关于印发《农产品征税范围通知》的通知(财税字[1995]52号)

关于农产品初加工享受企业所得税优惠范围的补充通知(财税[2011]26号)

撰稿人:傅春兰青

制片人:黄炯章