农业是国民经济的基础,因此国家有税收优惠政策。农业生产者销售的自产农产品免征增值税,是指农产品生产出来后,农业生产者自己免征增值税。但产品生产出来后,大多要进入流通环节,进而逐步进入消费领域,让最终的“美丽”登上千家万户的餐桌。农产品在流通过程中是否仍免征增值税?老通农税总结了该领域的税收政策如下:

首先我们来了解一下增值税涵盖哪些农产品?

根据《财政部、国家税务总局关于印发的通知》(财税字[1995]52号),农产品是指种植业、养殖业、林业、畜牧业、养殖业生产的各种动植物。 。农产品。其中,植物类有11项,包括粮食、蔬菜、烟叶、茶叶、园艺植物、药用植物、油料植物、纤维植物、糖类植物、林产品、其他植物等。动物类有5个品目,分别是水产品、畜产品、动物皮毛、动物毛绒、其他动物组织。

至于主要产品的具体细分,则有更详细的划分。详细内容参见财税字[1995]52号所列事项及零星财政、税务规范性文件的解释性规定。

2.农产品流通环节增值税征免规定

一、基本规定:农产品在流通领域,除另有规定外,一律缴纳9%的增值税。具体参见《增值税暂行条例》和财税[2017]37号第一条。纳税人销售或者进口下列货物,税率为11%(现行税率为9%) :农产品(含粮食)...杂志、音像制品、电子出版物。

2、其他规定是指下列情况。除上述基本规定外,国家税务总局还在流通环节出台了具体规定,对特定农产品和单位销售农产品免征增值税。

2.1.从事蔬菜批发、零售的,免征增值税。

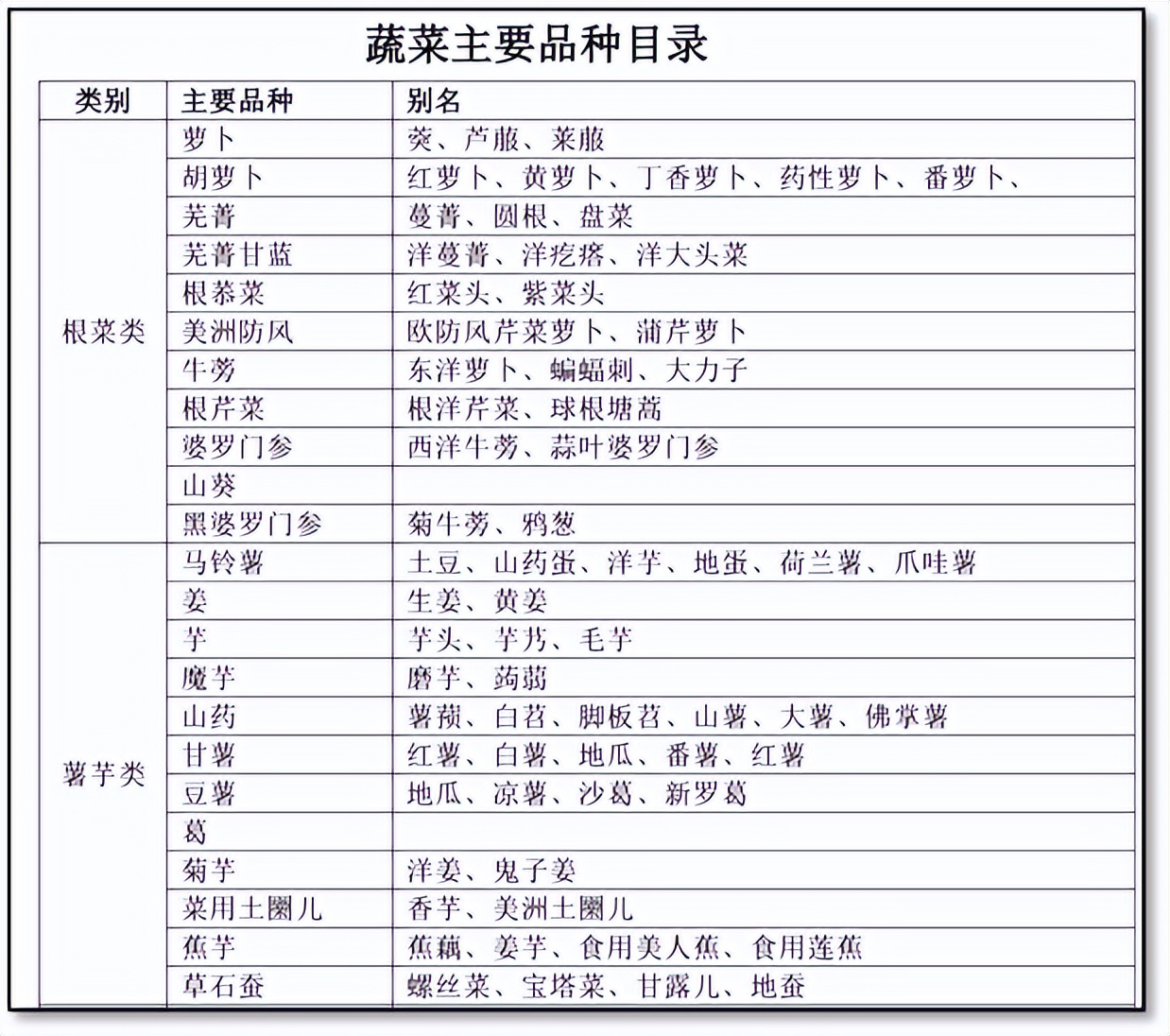

根据《财政部 国家税务总局关于蔬菜流通领域免征增值税有关问题的通知》(财税[2011]137号),从事蔬菜批发的纳税人销售的蔬菜和零售业免征增值税。蔬菜是指可以作为副食品的草本植物和木本植物,包括经过挑选、清洗、切割、干燥、包装等工序的可以作为副食品的各种蔬菜、菌类和少数木本植物。 、脱水、冷藏、冷冻。加工蔬菜。蔬菜主要品种参照《蔬菜主要品种目录》执行。这个免税蔬菜目录比财税字[1995]52号规定的更加详细和具体,具体部分截图如下:

2.2.部分生鲜肉蛋制品在流通过程中免征增值税。

根据《财政部 国家税务总局关于对部分生鲜肉蛋产品流通环节免征增值税政策的通知》(财税[2012]75号),部分生鲜肉蛋制品在流通环节免征增值税政策的通知从事农产品批发、零售的纳税人销售的鸡蛋产品免征增值税。免征增值税的鲜肉产品是指猪、牛、羊、鸡、鸭、鹅及其整块或切块的鲜肉、冷藏或冷冻肉、内脏、头、尾、骨、蹄、翅、爪和其他组织。免征增值税的鲜蛋制品是指鸡蛋、鸭蛋、鹅蛋,包括新鲜鸡蛋、冷藏鸡蛋及其破碎分离的蛋液、蛋黄、蛋壳。

需要注意的是,根据财税[2017]37号规定,纳税人从批发零售环节购买实行增值税免税政策的蔬菜和部分生鲜肉蛋类取得的普通发票,不得作为计算增值税的凭证。进项税额抵扣。 。也就是说,流通环节免征增值税后,下游客户购买的农产品无法取得进项税额,取得的普通发票也无法计算进项税额。

2.3.负责粮食收购、储存的国有粮食购销企业销售粮食、大豆免征增值税。

a) 根据《财政部、国家税务总局关于粮食企业免征增值税的通知》(财税字[1999]198号)和《财政部、国家税务总局关于粮食企业免征增值税的通知》 《国家税务总局关于储备大豆免征增值税政策的通知》(财税[1999]198号)2014年] 38号文)规定,负责粮食收储的国有粮食购销企业销售的粮食、大豆,免征增值税。

其他粮食企业经营粮食,除下列项目外,均征收增值税:

(一)军粮:是指凭军粮券、军粮供应证,按军供价向中国人民解放军和中国人民武装警察部队供应的粮食。

(二)救灾食品:是指经县级以上人民政府批准,凭救灾食品(证)和规定的销售价格供应给需要救助的灾民的食品。

(三)库区移民口粮:是指经县级以上人民政府批准,凭库区移民口粮券(证)按规定销售价格向水库移民提供的粮食。

b) 发票开具及下游企业是否可以抵扣:

这里开具发票的要求比较特殊。免税企业可以开具增值税专用发票,税务和会计均按免税会计处理。也方便下游企业继续抵扣进项税额,保证抵扣链条的连续性。

根据《国家税务总局关于国有粮食购销企业开具粮食销售发票有关问题的通知》(国税明典[1999]10号),所有国有粮食购销企业销售粮食的销售企业暂开具增值税专用发票。国有粮食购销企业开具增值税专用发票时,应按非免税货物开具增值税专用发票,企业记录的销售额为“价税总额”号。

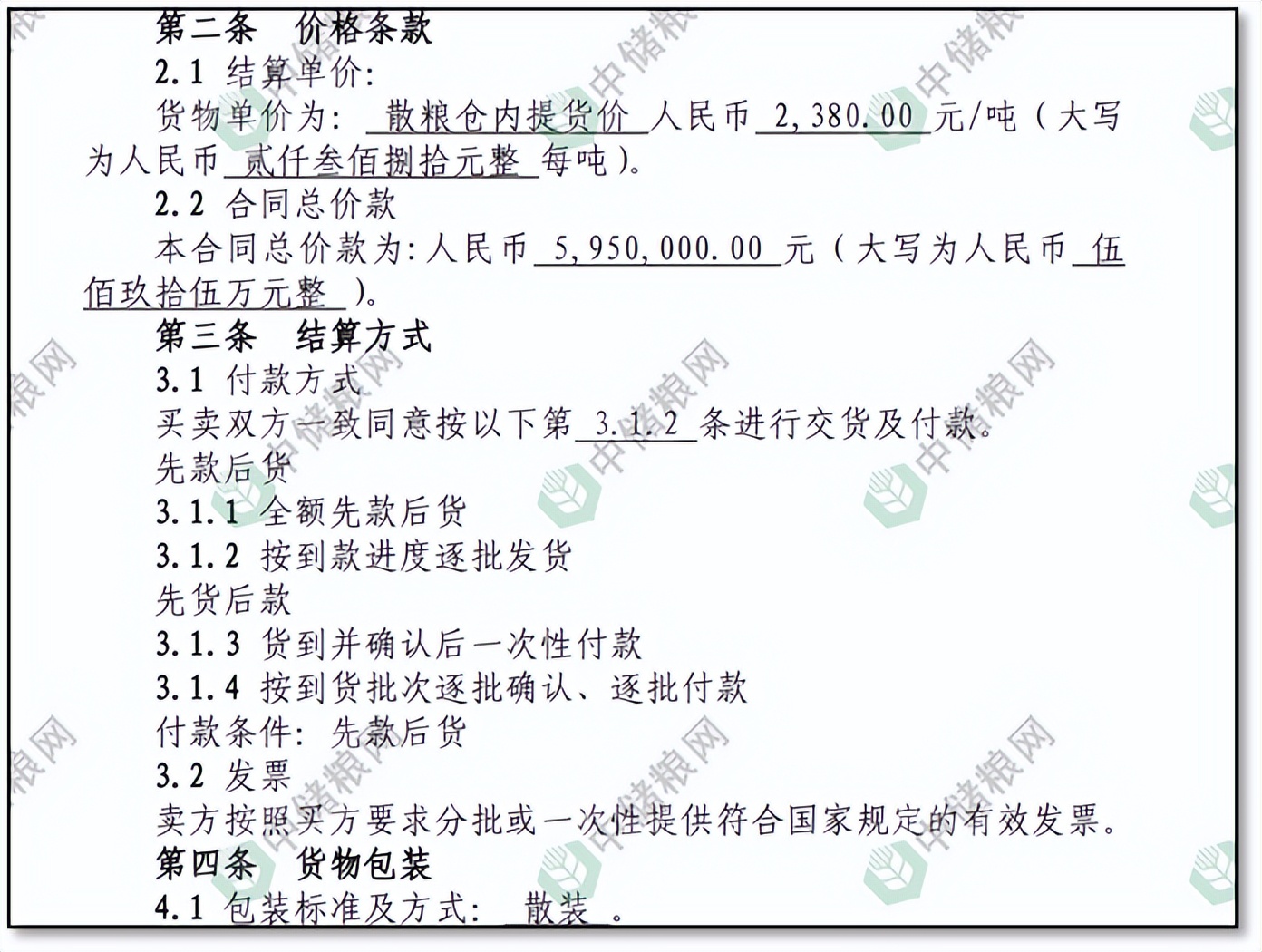

实例分析:2024年8月,某酒业有限公司通过招标方式向中国储备粮公司采购玉米595万元,采用先付款方式结算。提货后,获得了中国储备粮公司开具的增值税总额发票。金额595万元,其中增值税491284.40元(税率9%)。

中储粮公司虽然开具了增值税专用发票,但计入财务营业收入的金额为595万元(价税合计),免征增值税收入也为595万元。

根据中国储备粮公司A酒业有限公司开具的增值税专用发票,可抵扣的增值税进项税额为491,284.40元。

注:此处的增值税免征待遇与蔬菜和部分生鲜肉蛋流通环节的增值税免征待遇不同。负责收储的国有粮食购销企业虽然在销售粮食、大豆时免征增值税,但可以开具增值税专用发票,下游企业可以抵扣增值税进项税额。从事蔬菜和部分免征增值税的生鲜肉蛋批发、零售的企业只能开具增值税普通发票,下游企业无法计算进项税额。

还有一个产品需要注意:种子、种苗在流通过程中免征增值税。

根据《财政部、国家税务总局关于农业生产资料免征增值税政策的通知》(财税[2001]113号),批发和零售种子、种苗、化肥、农药、农业机械也免征增值税。其中,虽然“种子、苗木”不在财税字[1995]52号所列农产品目录中,也不在国税发[1993]151号所列低税商品目录中,但“种子、苗木”不在财税字[1995]52号所列农产品目录中,也不在国税发[1993]151号所列低税商品目录中。 ” “应该是动植物的初级产品,属于农产品范畴。

综上所述,农产品生产环节免征增值税,即农业生产者销售的自产农产品免征增值税。流通领域,除上述特殊规定外,还应按9%的税率缴纳增值税。蔬菜和部分鲜肉、蛋类流通免征增值税。虽然负责收储的国有粮食购销企业销售的粮食、大豆免征增值税,但下游企业采购的免税农产品能否抵扣进项税额仍存在分歧。