一、研究背景

农产品的税收征管以及流通体系里,农产品反向开票制度属于一项能产生重要影响力的政策举措,为了啥呢。农产品的生产呈现出分散性,还有季节性等特性,众多农户身为农产品生产者,多半是没有开具增值税专用发票的能力的。为了保证农产品加工企业等下游环节可以进行进项税额抵扣,以此维持增值税链条的完整性,农产品反向开票制度就开始出现了。然而,经济环境发生了变化,税收征管要求有所提高,在此情形下,这一制度于实践当中暴露出了某些问题,针对这些问题深入展开分析,具备着重要的现实意义。

二、文献综述

目前,学术界对农产品反向开票制度的研究,主要聚焦于其对税收征管的影响,对企业税负的影响,以及对农业产业发展的影响方面。部分学者觉得该制度在一定程度上保障了农产品流通企业的进项抵扣,还促进了农产品加工企业的进项抵扣,进而推动了农业产业化的发展呀。可也有学者指出,反向开票制度是存在管理难度大的问题的,是容易引发虚开发票一类问题的,所以是需要进行优化以及完善处理的呢。然而,针对该制度的全面且深入的分析,特别是结合实际案例以及最新政策动态的研究,那还是相对欠缺不足哒。

三、正文

(一)农产品反向开票的概念与原理

1. 概念

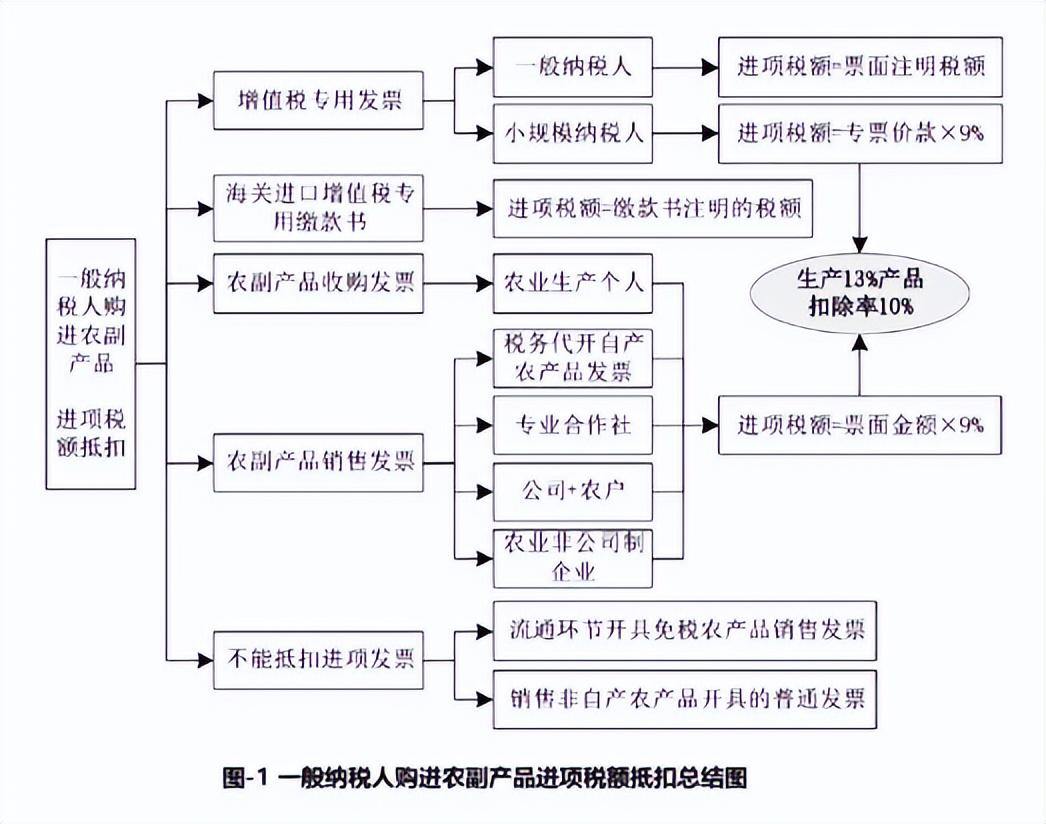

农产品反向开票,是说农产品收购企业,在向农业生产者收购农产品之际,由收购企业自己去开具发票,将其用作进项税额抵扣的凭证,并非由农业生产者来开具发票,这种开票方式跟一般销售人员,所采用的开票模式相反,所以被称作反向开票。

2. 原理

增值税的核心原则是环环抵扣,为使农产品加工企业等下游环节,在购进农产品时能进行进项税额抵扣,鉴于农业生产者实际情况,准许收购企业自行开具发票,收购企业依规定扣除率,计算可抵扣的进项税额,进而减轻企业税收负担,保障增值税链条的连续性。

(二)农产品反向开票的积极作用

1. 保障增值税链条完整

在农产品生产环节,农业生产者大多是小规模纳税人或者个体农户,他们无法开具增值税专用发票。在流通环节,同样如此。农产品反向开票制度让收购企业取得合法的抵扣凭证,确保了增值税链条在农产品领域是完整的,避免了重复征税,促进了农产品正常流通,还促进了农产品加工。

2. 支持农业产业发展

该制度使得农产品收购企业的税收成本得以降低,进而提高了企业的利润空间,这有利于企业去扩大生产规模,还能增加对农产品的收购量,借此便可间接支持农业生产,促进农业产业化发展。比如说,一些农产品加工企业借助反向开票抵扣进项税额,拥有了更多资金用于技术研发以及设备更新,最终提高了农产品的加工附加值。

3. 简化税收征管程序

针对众多分散着的农业生产者来说,让其开具发票会增添其纳税所要耗费的成本以及操作方面的难度。农产品反向开票制度把开票的责任汇聚到收购企业那里,削减了税务机关面向大量农业生产者的发票管理以及税收征管的工作量,提升了征管的效率。

(三)农产品反向开票存在的问题

1. 虚开发票风险高

因为收购企业自行去开具发票,缺少有效的外部监督,所以容易引发虚开发票的问题,一些企业为了能够获取更多的进项税额抵扣,有可能会虚构收购业务,虚增收购数量或者价格,进而骗取国家税款,比如部分企业通过和农户勾结,开具虚假的收购发票,以此来达到少缴税款的目的 。

2. 税务机关监管难度大

税务机关不容易去核实收购业务的真实状况以及发票开具的准确情形,农产品收购业务关联不少农户,交易既频繁又分散,税务机关没办法针对每一笔收购业务开展实地核查,并且,农产品的价格波动幅度大,质量差异也比较显著,这致使税务机关在判定收购价格和数量的合理程度时遭遇困难。

3. 不利于农业生产者规范纳税

反向开票制度致使农业生产者无需开具发票,这使得他们的纳税意识有所降低,财务管理要求也随之下降。这对培养农业生产者的纳税习惯并无益处,对于税务机关对农业生产经营活动展开全面监管同样不利。长久这样下去,或许会造成农业领域的税收征管基础变得薄弱。

(四)完善农产品反向开票制度的建议

1. 加强发票管理

构建完备的农产品收购发票管理制度体系,强化针对发票开具、运用以及保管环节的监督管理举措。为此作出要求,收购企业务必严格依照既定的程序以及要求来开具发票,仔细完整地记录收购业务涉及的相关信息,诸如农产品的名称、数量、价格、农户的姓名等等。与此同时,加大对发票验旧购新的管理力度,防范发票出现滥用以及虚开的情况发生。

2. 强化税务监管手段

运用现代信息技术,营造农产品收购业务信息管理系,达成税务机关跟收购企业、农户之间的信息共享,借由大数据分析、风险预警等办法,针对收购业务予以实时监控,迅速发觉并查处虚开发票等违法行径。另外,强化与农业、工商等部门的协作,获取更多外部信息,提升监管的精准性与有效性。

3. 引导农业生产者规范纳税

通过循序渐进的方式,引领农业生产者构建起完善的财务核算制度,以此提升它们的纳税意识。税收政策与纳税义务这个事物得以被让,可以利用税收的宣、教育培训这类模式进行传达,从而让农业生产者知晓获悉。对于某些已经达到一定规模量级的农业生产者而言呢,可以激励怂恿它们登记成为一般纳税人,自己操作开具发票,并使其纳入到正常无异常的税收征管有序体系里面 。

四、结论

可以这样理解这个现象,农产品反向开票制度,在保障增值税链条完整这件事上,发挥了积极作用,在支持农业产业发展方面,也发挥了积极作用,在简化税收征管程序方面,同样发挥了积极作用。然而,这个制度呢,存在着虚开发票风险高的情况,存在着税务机关监管难度大的问题,还存在着不利于农业生产者规范纳税的状况。为了充分发挥农产品反向开票制度的优势,并且克服它存在的弊端,就需要加强发票管理,强化税务监管手段,引导农业生产者规范纳税。通过不断完善这个制度,让它更好地适应农业经济发展和税收征管的需要,促进农产品市场的健康有序发展。