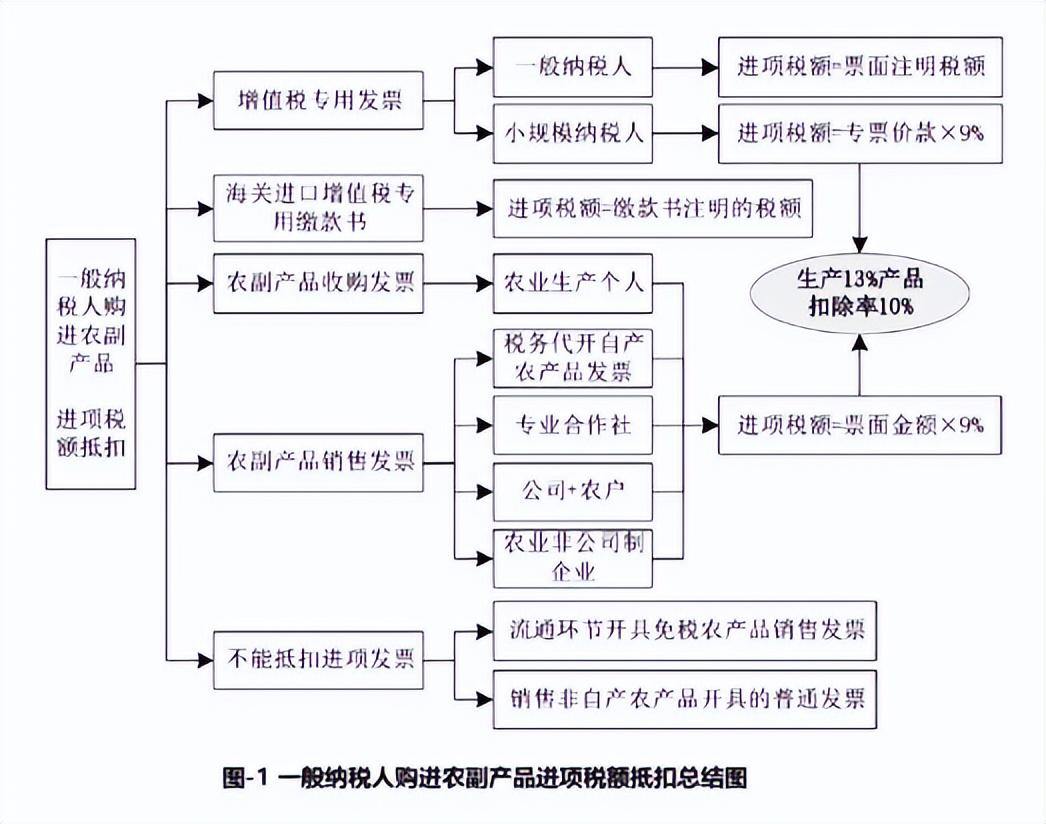

一般纳税人农副产品进项税抵扣问题,根据采购渠道不同、供应商身份不同,可分为几种情况,导致购进原辅材料进项税抵扣。

1.对于一般纳税人开具的增值税专用发票,购货企业可以按规定抵扣税款,即在发票票面注明的税额内抵扣。

2.海关进口增值税专用缴款书。企业购进进口原辅材料,可以抵扣海关进口增值税专用缴款书注明的税额。

3.向农业生产者购进自产农产品,可凭农副产品收购发票或者自产农副产品销售发票抵扣进项税额。

企业经常向个体农业生产者购进本企业生产的农产品的,可以向主管税务局申领农副产品购进发票,并根据购进时实际情况开具;也可以由农业生产者向税务局代为申领免税销售发票。企业自开具的农副产品购进发票和税务局代开具的免税农产品销售发票均可作为进项税额抵扣凭证。

农民专业合作社、农业企业在销售自产农产品时,可以开具免税农副产品销售发票,因此,采购企业在向此类农业生产组织、企业购进农产品时,应主动索要合规发票,作为进项税额抵扣的凭证。

农副产品购进发票或自产自销的农副产品销售发票准予抵扣的进项税额=票面价值×9%。生产税率为13%的深加工产品的进项税额,按10%的抵扣率计算。

4.小规模纳税人可以开具增值税专用发票有两种情况:

(1)初级农产品生产(税率9%):以增值税专用发票注明的金额,按9%的扣除率计算进项税额。

例如,小规模纳税人购进农产品,取得增值税专用发票,发票上注明的价格为1000.00元,税额为30.00元,则该发票上可抵扣的进项税额=1000.00×9%=90.00元,而不是专用发票上注明的税额30.00元。

(2)深加工产品(税率13%):以增值税专用发票注明的金额,按10%的扣除率计算进项税额。

5. 不能抵扣进项税的凭证

(一)流通环节免税农产品销售发票开具

目前,可以开具农产品免税发票的情形有六种:

一是农业生产者销售自产的农产品;

二是农民专业合作社销售其成员生产的农产品;

三是采取“公司+农户”的经营模式,销售畜禽;

四是种子生产企业采用定点生产经营模式生产、销售种子;

5.从事蔬菜批发、零售的纳税人销售的蔬菜;

六是从事农产品批发、零售的纳税人销售的部分鲜活肉、蛋类产品。

前四类均为农业生产者销售自产农产品,取得这四类免税发票的,可以凭农产品销售发票抵扣进项税额;后两类为流通环节的蔬菜、鲜肉、鸡蛋免税发票,不能抵扣进项税额。

(2)销售非本公司自产农产品开具的普通发票

小规模纳税人、一般纳税人销售非自产农产品开具的普通发票,不能作为进项税额抵扣的凭证。

上述一般纳税人企业购进农副产品进项税额抵扣情况汇总如下:图1。

农产品进项税抵扣四种情况

一般纳税人采购农副产品进项税额抵扣,根据采购渠道和供货商身份不同,分为四种情况:

1.对于一般纳税人开具的增值税专用发票,购货企业可按规定抵扣发票票面注明的税额。一般而言,向一般纳税人购进增值税专用发票,购货期间按9%抵扣进项税额。但对于用于生产或委托加工税率为13%的货物的农产品,按10%抵扣率计算进项税额。

2.海关进口增值税专用缴款书。纳税人进口农产品时,增值税按9%的税率征收,税款由海关代征。企业购进进口农产品,可以抵扣海关进口增值税专用缴款书上注明的税额。但纳税人购进农产品用于13%税率货物生产或者委托加工时,按10%的税率计算进项税额。

3.向农业生产者购进的自产农产品,可以凭农副产品收购发票或者自产农副产品销售发票计算抵扣进项税额。

如果企业经常向个体农业生产者收购本企业生产的农产品,可以向主管税务局申领农副产品采购发票,并根据采购时的实际情况开具;或者农业生产者可以向税务局代为申领免税销售发票。无论是企业自开具的农副产品采购发票还是税务局代开具的免税农产品销售发票,均可计算抵扣进项税额。

农民合作组织、农业企业在销售自产农产品时,可以开具免税农副产品销售发票(其成员生产的农产品视为农民合作组织自产),因此,在向此类农业生产组织、企业购进农产品时,应主动索要合规发票,作为抵扣进项税的凭证。

农副产品购进发票或自产自销的农副产品销售发票可抵扣的进项税额=票面价值×9%。生产税率为13%的深加工产品的进项税额,按10%的抵扣率计算。

4.向小规模纳税人取得专用发票。按照规定,购进农产品,向按简易计税方法按3%征收率计缴增值税的小规模纳税人取得增值税专用发票的,按增值税专用发票上注明的金额,按照9%的扣除率计算进项税额。按13%征收率计算缴纳增值税的产品,按10%的扣除率计算进项税额。现行政策规定,疫情期间,小规模纳税人按1%的征收率计缴增值税,可以开具增值税专用发票。开具1%的专用发票,能算9%或10%的扣除额吗?各地对问题的回答不一样,纳税人执行起来很迷茫。税务总局答疑:向小规模纳税人购进农产品,取得1%专用发票时,不能按照票面价值的9%或者10%计算抵扣,只能取得3%专用发票。

例如:某企业从某小规模纳税人企业购进一批小麦,取得其代开的增值税专用发票,金额10万元,税额3000元,此时企业可抵扣进项税额=10×9%=9000元,所含原材料金额=10+30000-90000元=94000元。

注:一、纳税人购进农产品既用于生产销售或者委托加工13%税率货物,又用于生产销售其他货物和服务的,应分别计算用于生产销售或者委托加工13%税率货物和其他货物和服务的农产品进项税额。不分别计算的,以海关进口增值税专用发票或专用增值税缴款书上注明的增值税额,或以农产品购进发票或销售发票上注明的农产品购进价格,按照9%的扣除率计算进项税额。二、纳税人购进农产品时,应按照农产品抵扣的一般规定,在购进期间按9%计算抵扣进项税额。购进农产品用于生产或者委托加工13%税率货物的,在生产使用期间另行计算扣除1个百分点。