普通纳税人公司买入农业产品,获得海关进口增值税专用凭证,怎样申请退还?今天我们通过实例来讲解。

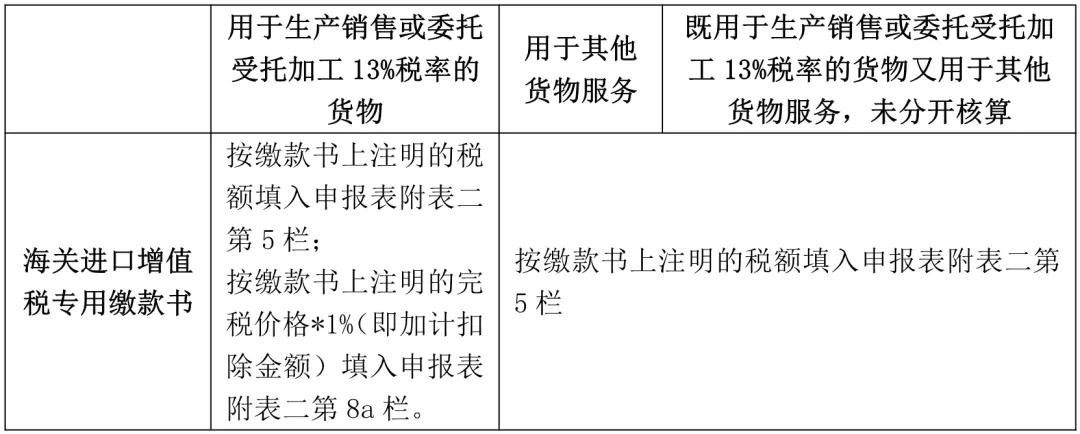

购买农产品时,以海关进口增值税专用发票上标明的税额当作进项税额抵扣。对于纳税人买入用于制造或委托加工13%税率商品的农产品,按照10%的扣除比例计算进项税额。如果既用于生产销售13%税率货物又用于生产销售其他商品或服务,且没有分开核算,就统一按照海关进口增值税专用发票上注明的税额作为进项税额。

进项税额计算公式: 进项税额=买价×扣除率

该公司属于增值税一般纳税人,2021年10月购入了一批水果,获得了一张9%的海关进口增值税专用凭证,上面标明价款为5000元,应缴税额为450元。

如果全部在十二月进行水果罐头生产,这种产品的税率是百分之十三,那么公司应该怎样填写增值税的申报表格呢?

按照现行增值税政策,2019年4月1日之后,纳税人购买农产品时,当期需要依照一般规定抵扣进项税额,税率是9%。如果这些农产品用于生产或委托加工13%税率的产品,那么在生产领用时,可以额外增加一个百分点的抵扣额度。

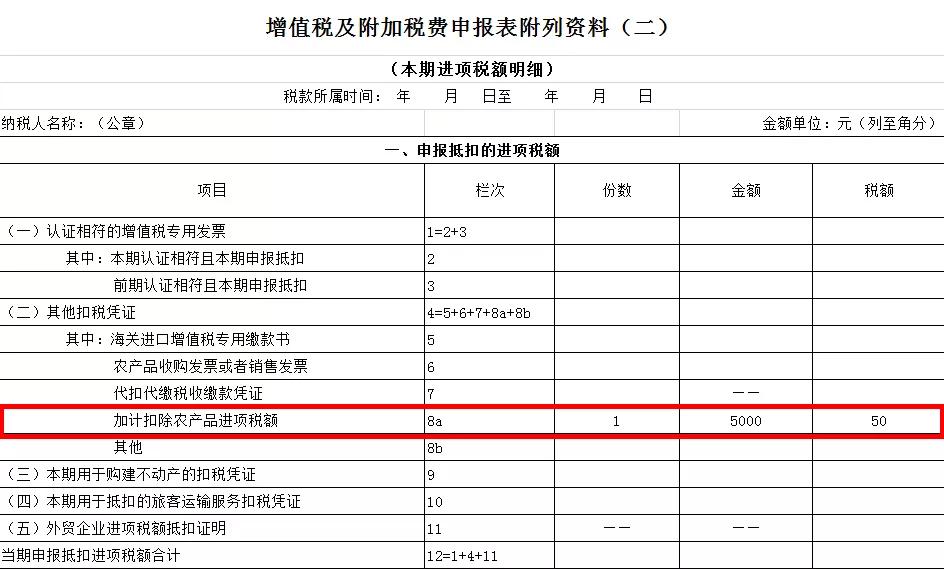

提交十月份的申报单时,依据海关进口增值税专用凭证上标明的税金,填入可抵扣的进项税额:五千乘以百分之九等于四百五十元,这个数额要填入增值税申报表的附件二第五格内

在提交十二月份的申报文件期间,依据海关进口增值税专用凭证上标示的数额,每百元可抵扣五十元进项税额,具体计算方式为五千元乘以百分之一,得出五十元,需将此数额填入增值税申报书的附件二第八a栏位。

当月份里,有的产品是提供给餐馆销售的,有的产品是用来制造水果罐头的,这两部分产品没有分开计算,那么在填写增值税纳税申报表时,应该怎么处理呢?

现行增值税政策明确,如果购买者买入的农业产品,一部分用于制造或销售13%税率的产品,另一部分则用于制造或销售其他产品或服务,那么必须分开计算这两部分产品所对应的进项税额。如果购买者没有分开计算,那么统一按照海关进口增值税专用凭证上标明的税额来当作进项税额。

提交十月份的申报文件时,依据海关进口增值税专用凭证上标明的税额,记录可抵扣的进项税金额,该金额需填入增值税申报表的附件二第五格内。