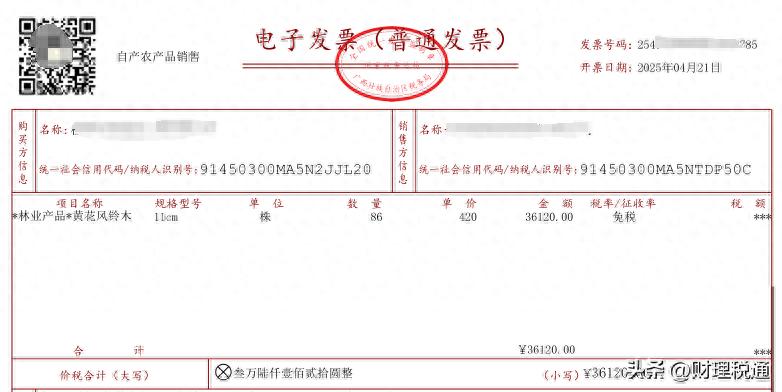

自产自销免税农产品发票

最近有不少友友在后台进行提问。一般纳税人公司获得了 10 万的免税农产品发票。他们疑惑为何进项抵扣税额是 9000 元,而不是 8256.88 元(按照 100000 除以 1.09 再乘以 0.09 计算得出为 8256.88 元)。

首先我们来聊一下,进项税额的三种抵扣方式:

一、凭票抵扣

增值税专用发票:从销售方或提供方获取的增值税专用发票(包含税控机动车销售统一发票)上所注明的增值税税额,能够进行抵扣。企业获得发票之后,可以借助增值税发票查询平台来进行勾选认证,也可以通过网上扫描认证的方式,还可以前往办税服务厅进行扫描认证等,在规定的时间内进行申报抵扣。

海关进口增值税专用缴款书:海关进口增值税专用缴款书上注明的增值税税额,从海关取得后准予抵扣。要通过海关缴款书的数据采集及比对结果接收办理平台,先进行稽核比对。稽核比对结果为相符的,应在稽核比对相符的当月申报期内进行申报抵扣。

完税凭证方面:从境外单位或个人购进服务、无形资产或不动产时,从税务机关或扣缴义务人处取得的解缴税款的完税凭证上所注明的增值税额是可以抵扣的。纳税人若要凭完税凭证抵扣进项税额,就应当具备书面合同、付款证明以及境外单位的对账单或者发票等资料,并且通过申报方式来进行抵扣。

二、计算抵扣

适用于购进农产品的情形。当购进农产品时,若未取得增值税专用发票或海关进口增值税专用缴款书,就需按照农产品收购发票或销售发票上所注明的农产品买价以及相应的扣除率来计算进项税额。其计算公式为:进项税额等于买价乘以扣除率。

三、核定抵扣

2012 年 7 月 1 日开始,在部分行业进行增值税进项税额核定扣除试点。这种方式在实际计算时,体现为按照销售实耗来进行核定扣除。增值税一般纳税人以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油,这些纳税人被纳入农产品增值税进项税额核定扣除试点范围。他们购进的农产品,不论是否用于生产上述产品,增值税进项税额都按照《农产品增值税进项税额核定扣除试点实施办法》的规定进行抵扣。

接着我们来聊一下,取得农产品免税普票如何计算抵扣。

一般纳税人建筑公司 A 从某花木场(个体)获得一份自产自销的农产品苗木普通发票,金额为 10 万。依据计算公式,进项税额等于买价乘以扣除率。所以,进项税额为 100000 乘以 9%,结果是 9000 元。A 在次月能够抵扣的进项税额是 9000 元。

公式里的扣除率是 9%,而不是税率为 9%。因此,购进免税农产品的发票无需进行价税分离。

政策依据: 《中华人民共和国增值税暂行条例》第八条:

纳税人购进货物时所支付的增值税额,为进项税额;纳税人购进劳务时所支付的增值税额,为进项税额;纳税人购进服务时所支付的增值税额,为进项税额;纳税人购进无形资产时所支付的增值税额,为进项税额;纳税人购进不动产时所支付的增值税额,为进项税额;纳税人负担的增值税额,也为进项税额。

下列进项税额准予从销项税额中抵扣:

(一)从销售方取得的增值税专用发票上注明的增值税额。

海关进口增值税专用缴款书上注明的增值税额是从海关取得的。

购进农产品时,若未取得增值税专用发票或海关进口增值税专用缴款书,需按照农产品收购发票或销售发票上所注明的农产品买价,以及 11%的扣除率来计算进项税额,不过国务院另有规定的情况除外。进项税额的计算公式为:

进项税额=买价×扣除率

从境外单位或者个人购进劳务、服务、无形资产或者境内的不动产后,从税务机关或者扣缴义务人那里取得的代扣代缴税款的完税凭证上所注明的增值税额。

准予抵扣的项目和扣除率的调整,由国务院决定。