2020 年 11 月 25 日,某企业银行存款日记账的账面余额是 300 万元。同时,收到的银行对账单余额为 285.9 万元。经过逐笔核对后发现,该企业存在记账差错和未达账项。其一,企业从银行提取现金 8.9 万元,而会计人员误记成了 9.8 万元;其二,银行为企业代付电话费 15 万元,但企业未接到银行的付款通知,所以尚未入账。11 月 25 日,该企业的银行存款经过调节后,其余额为(D)万元。

A.225.1

B.218.7

C.205.9

D.285.9

假定光明制造企业在 2020 年 5 月时,其基本生产车间中 A 产品的机器工时为 20000 小时,B 产品的机器工时为 30000 小时。本月总共发生了 650000 元的制造费用。按照机器工时的总数来分配制造费用,那么 B 产品应承担的制造费用为(A)元。

A.390000

B.260000

C.250000

D.30000

甲公司是增值税一般纳税人,适用 13%的增值税税率。3 月 2 日,甲公司向乙公司赊销商品。这批商品标价总额为 200 万元,不含增值税。因为是成批销售,所以乙公司可享受 10%的商业折扣。销售合同规定了现金折扣条件为 2/10,1/20,N/30。并且假定在计算现金折扣时不考虑增值税。乙公司在 3 月 9 日把货款全部付清了。甲公司所收到的款项是(D)万元。

A.226

B.203.4

C.211

D.199.8

根据会计法律制度的规定,以下各项中,不属于会计核算内容的是(B)。

A.固定资产盘盈

B.合同的审核和签订

C.债权的收回

D.有价证券的有偿转让

能够反映出在企业特定的那一天所拥有的资产情况,能够反映出需偿还的债务情况,以及能够反映出投资者所拥有的净资产情况的是 (D)

A.利润表

B.现金流量表

C.所有者权益变动表

D.资产负债表

某企业以先进先出法进行计算。2021 年 2 月 1 日,存有甲材料 200 公斤,每公斤实际成本为 100 元。2 月 10 日,购入 300 公斤原材料,每公斤实际成本是 110 元。2 月 15 日,发出甲材料 400 公斤。到 2 月末,库存甲材料的实际成本为(D)元。

A.1000

B.10500

C.10600

D.1000

小屈身为出纳,整日都要与钱财有所接触,时常会遭遇到财、权等利益方面的诱惑。然而,他却能够树立起正确的人生观和价值观,严格遵守法律法规,始终保持一身正气,这充分体现了(D)所包含的会计职业道德规范。

A.客观公正

B.坚持准则

C.诚实守信

D.廉洁自律

16.下列关于会计档案的说法不正确的是(D)

A会计档案的定期保管期限一般分为 10 年和 30 年

B.企业对月度季度半年度财务报告的最低保管期限为 10 年

会计档案借用单位需妥善保管借入的会计档案,要利用好这些档案,保证借入会计档案的安全且完整,并且要在规定时间内将其归还。

D.各单位的预算、计划、制度等资料也归属于会计档案

二、多选题

1.下列关于计提固定资产折旧的说法中正确的有(ACD)。

A.公司当月减少的固定资产当月照提折旧

B.公司当月增加的固定资产当月开始计提折旧

C.固定资产提足折旧后仍继续使用的不用计提折旧

D.提前报废但未提足折旧的固定资产不再补提折旧

2.下列各项中,关于公司资本公积的表述错误的有(AD)

A.资本公积可以用于弥补上年度发生的亏损

B.资本公积可以用于转增资本

C.溢价发行股票发生的相关交易费用冲减资本公积

D.资本公积体现不同所有者的占有比例

以下选项中,会使企业“其他应付款”科目余额发生增减变动的有:B 和 D。

A.单位代垫的职工家属医药费

B.短期租赁固定资产租金

C.租入包装物支付的押金

D.租入包装物租金

若不考虑其他因素,以下这些是根据明细账科目余额计算填列的:A 项、C 项、D 项。

A.应付账款

B.其他应付款

C.开发支出

D.交易性金融资产

某企业的单位负责人,为了粉饰业绩,采取指使会计人员伪造经济合同以及推迟费用报销入账等手段,虚增利润五百多万元,从而造成了极坏的社会影响。下列说法中正确的是(AB)

该单位负责人不可以强令会计人员违法办理会计事务。

该单位的负责人有责任对本单位会计资料的完整性负责。

C.该企业的相关会计人员应当对该事件负全责

D.该企业的会计机构负责人应当对该事件负全责

三、判断题

房地产开发经营企业,要确认当期因销售房地产而应当交纳的土地增值税,需通过“税金及附加”的借方科目来进行核算。

A对

B错

(二)经济法基础

一、单选题

某居民企业在 2018 年将实发工资总额计入成本、费用,此总额为 400 万元。该企业拨缴职工工会经费 10 万元,支出职工福利费 55 万元,支出职工教育经费 20 万元。需知,企业发生的职工福利费支出、职工教育经费支出以及工会经费支出,分别在不超过工资薪金总额的 14%、8%、2%的范围内准予扣除。该企业在 2018 年计算应纳税所得额时,准予在税前扣除的工资和三项经费合计的算式如下,(A)是正确的。

400 加上 400 乘以 14%,再加上 400 乘以 2%,接着加上 400 乘以 8%,结果等于 496 万元。

B.400+55+400×2%+20=483 万元

C.400+55+10++ 20=485万元

D.400+400×14%+10+20=486 万元

2.下列关于医疗期间的表述中,符合法律规定的是(A)。

实际工作年限不满 10 年的,在本单位工作年限不满 5 年的,其医疗期间是 3 个月。

这样的情况下,医疗期间为 6 个月。

这样的情况下,医疗期间为 9 个月。

实际工作年限超过 10 年。在本单位的工作年限达到 20 年以上。这样的情况下,医疗期是 20 个月。

依据支付结算法律制度的规定,在各项票据当中,“付款人名称”并非是必须要记载的事项,其中(B)项票据便是如此。

A.银行汇票

B.银行本票

C.商业汇票

D.支票

4.下列属于行政处罚的是(A)。

A.没收违法所得

B.记过

C.管制

D.返还财产

依据税收征税管理法律制度的相关规定,以下各项中,不属于重大税收违法失信案件范畴的是(D)。

A.骗取国家出退税款的

B.虚开增值税专用发票的

C.虚开普通发票100份或者金额40万元以上的免贵领

D.不缴或者少缴应纳税款 100 万元以上的高命中必等点

星辰公司属于增值税一般纳税人。在 2020 年 8 月,收购了一批免税农产品。收购发票上明确写着买价是 100000 元。并且收购的这些免税农产品已经验收入库了。因为这批农产品是用于生产税率为 13%的产品,所以该批免税农产品的入账价值为(A)元。

A.90000

B.100000

C.113000

D.111111

个人银行结算账户的规定表明,能够办理转账业务的是(D)。

A.Ⅰ类银行账户

B.Ⅱ类银行账户

C.Ⅲ类银行账户

D.Ⅰ类、Ⅱ类和Ⅲ类银行账户均可以

某电厂与某运输公司签订了两份运输保管合同。第一份合同载明的金额合计 50 万元,且运费和保管费未分别记载;第二份合同中注明运费为 30 万元,保管费为 10 万元。已知运输合同印花税税率为 0.3%,保险合同印花税税率为 1%。第一份合同应缴纳的印花税税额为:500000×0.3% = 1500 元;第二份合同应缴纳的印花税税额为:300000×0.3% + 100000×1% = 900 + 1000 = 1900 元。所以该电厂第一份、第二份合同应缴纳的印花税税额分别为 1500 元、1900 元,答案选 C。

A.500元、400元

B.150元、190元

C.500元、190元

D.150元、400元

依据支付结算法律制度的规定,在各项票据当中,“付款人名称”并非是必须要记载的事项,其中包括(B)。

A.银行汇票

B.银行本票

C.商业汇票

D.支票

二、多选题

依据社会保险法律制度的相关规定,以下关于职工基本养老保险待遇的表述情况如下:表述 A 是正确的;表述 B 是正确的;表述 C 是正确的;表述 D 是正确的。

A.参保职工非因工死亡的,其遗属可以领抚恤金

国家会对那些符合基本养老保险享受条件的人员,在每个月都支付基本养老金。

参保职工在未达到法定退休年龄时,如果因病致残且完全丧失了劳动能力,那么就可以领取病残津贴。

D.参保职工因病死亡的,其遗属可以领取丧葬补助金

依据增值税法律制度的相关规定,以下各项中,不能够从销项税额里抵扣进项税额的是(ABD)。

A.因管理不善被盗材料所支付的增值税款

B.购进用于集体福利所支付的增值税款

C.购进生产用电力所支付的增值税款

D.购进用于个人消费的材料所支付的增值税款

甲公司是增值税一般纳税人。本月销售了一批产品,获得了不含税销售额为 100000 元。同时向对方公司收取了 13%的相关款项。那么甲公司本月增值税销项税额的以下计算是错误的(BCD)。

100000 乘以 13%的结果是 13000 元,1000 除以(1 加 13%)的结果约为 884.96 元,884.96 元乘以 13%约为 115.04 元,13000 元加 115.04 元等于 13115.04 元。

100000 除以(1 加 13%)再乘以 13%,结果是 11504.42 元。

100000 乘以 13%等于 13000 元,1000 乘以 13%等于 130 元,13000 元加 130 元等于 13130 元。

D.100 000×13% =13 000元

依据民事诉讼法律制度的相关规定,以下这些案件是适用《民事诉讼法》的,其中包括 A 案件和 D 案件。

A.公民离婚纠纷案件

B.公安局与商场之间的货物买卖合同纠纷案件

C.公安局与公民个人的行政处罚争议案件

D.劳动者与用人单位因劳动合同纠纷提起诉讼的案件

三、判断题

个人死亡时,若同时满足领取基本养老保险丧葬补助金、工伤保险丧葬补助金以及失业保险丧葬补助金的条件,那么其遗属仅能选取领取其中的一项。

A.对

B.错

2.增值税起征点适用于个体工商户(B)。

A.正确

B.错误

个人死亡时,如果同时满足领取基本养老保险丧葬补助金、工伤保险丧葬补助金和失业保险丧葬补助金的条件,那么其遗属在这些丧葬补助金中只能选择领取其中的一项。

A.对

B.错

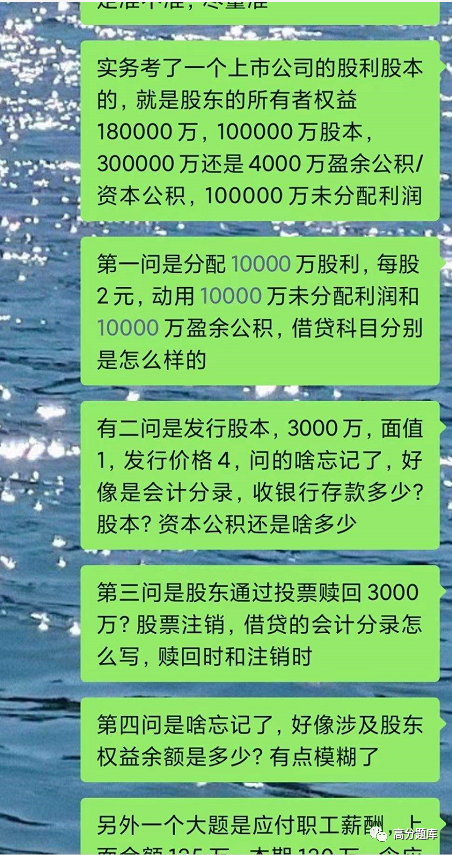

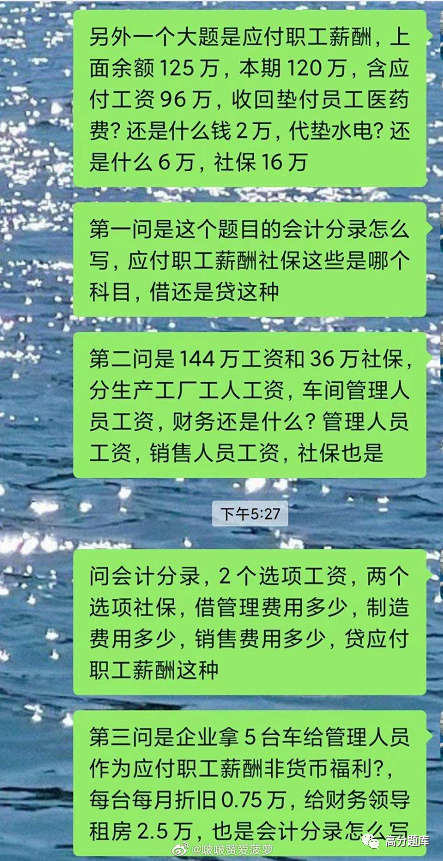

2021年初级考试已经开始

高分押题各科11套仅39元

高分推荐

高分题库、高分考证,关注高分,保证你不会错过每一个考试。

高分题库