梳理每日的行情,将市场动态牢牢把握。各位听众朋友,早上好!今天是 2023 年 12 月 4 日,星期一。欢迎大家收听《期货早高峰》。《期货早高峰》,是百万期货精英的首选!

【期货早高峰-视频精简版】

【期货早高峰-音频详细版】

宏观大事回顾

财新称,2023 年 11 月财新中国制造业 PMI 在 12 月 1 日公布,其数值为 50.7,比 10 月提升了 1.2 个百分点,重新回到了扩张区间,是近三个月的最高值。从分项指数方面来看,11 月制造业的生产情况从下降转为上升,需求扩张的速度加快,当月的生产指数是近四个月内第三次高于荣枯线,新订单指数连续四个月处在扩张区间并且达到了 7 月以来的新高。外需持续疲弱,新出口订单指数连续第五个月低于荣枯线。

李强主持召开了国务院常务会议。会议明确指出,构建新发展格局以及推动高质量发展,内在地要求加快内外贸一体化发展。需要对内外贸一体化发展环境进行优化,把相关的财政金融支持政策落实到位,以此共同推动内外贸高质量发展。

中国期货业协会的最新统计资料显示,从单边来计算,11 月在全国期货交易市场中,成交量达到了 790935453 手,成交额是 548994.57 亿元。与去年同期相比,成交量增长了 13.01%,成交额增长了 3.99%。与上月相比,成交量增长了 43.72%,成交额增长了 36.32%。

联合国机构 1 日发布的《全球干旱概况》表明,全球范围的干旱已处于“前所未有的紧急状况”。同时,人类活动诱发干旱所产生的巨大影响才刚刚开始展现出来。

新华社消息称,中国人民银行的党委书记以及行长潘功胜接受了专访。潘功胜称,接下来,要把重点更多地放在跨周期调节以及逆周期调节上,确保货币信贷的总量以及社会融资规模能够实现合理的增长。

新华社消息称,潘功胜表明,需积极与行业主管部门以及地方政府进行配合,把金融支持房地产市场平稳健康发展的工作做好,为保障性住房等“三大工程”的建设给予中长期且低成本的资金支持,将住房租赁金融政策体系加以完善,推动形成房地产发展的新模式。

全球期货市场异动

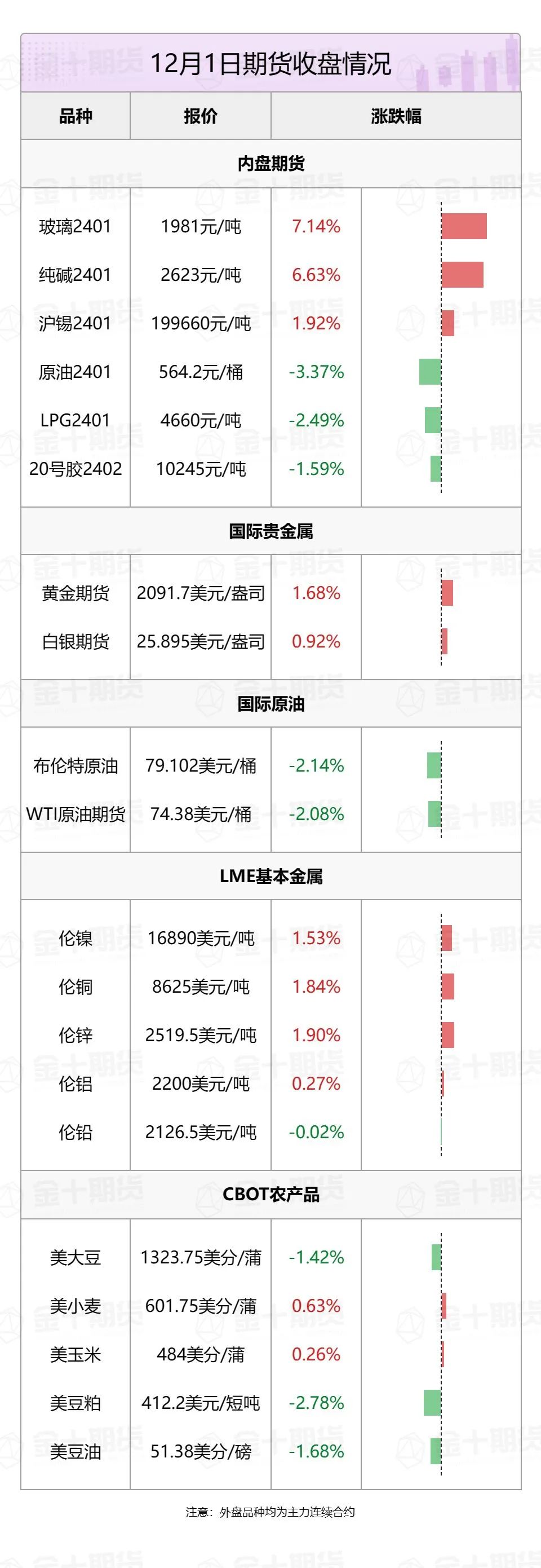

国内商品期货的夜盘已经收盘。在能源化工品方面,多数呈现下跌态势,其中原油下跌了 3.37%,LPG 下跌了 2.49%,橡胶下跌了 1.66%,20 号胶下跌了 1.59%,苯乙烯下跌了 1.29%,丁二烯橡胶下跌了 1.2%。而玻璃上涨了 7.14%,纯碱上涨了 6.63%,纸浆上涨了 1.2%。在黑色系中,多数也是下跌的,焦炭下跌了 1.27%。农产品的涨跌情况各不相同,其中豆粕上涨了 1.01%,白糖下跌了 1.08%。基本金属大多呈现上涨态势,沪锡上涨了 1.92%,沪镍上涨了 1.51%,沪锌上涨了 0.99%,沪铜上涨了 0.97%,沪铝上涨了 0.73%,而不锈钢下跌了 0.22%。沪金上涨了 0.97%,沪银上涨了 1.21%。

国际贵金属期货呈现普遍收涨的态势。COMEX 黄金期货上涨了 1.68%,其报价为 2091.7 美元/盎司,并且创历史新高。该周累计涨幅达到 4.43%。COMEX 白银期货上涨了 0.92%,报 25.895 美元/盎司,当周累计涨幅为 6.38%。

国际油价呈现全线走低的态势。其中,美油的明年 1 月合约下跌了 2.08%,报 74.38 美元/桶,且本周上涨了 1.34%;布油的明年 2 月合约下跌了 2.14%,报 79.13 美元/桶,本周则下跌了 1.68%。

伦敦基本金属集体呈现上涨态势。LME 期铜上涨了 1.9%,报价为 8625 美元/吨,一周内上涨了 2.33%;LME 期锌上涨 1.78%,报 2519.5 美元/吨,一周下跌 1.33%;LME 期镍上涨 1.47%,报 16890 美元/吨,一周上涨 4.66%;LME 期铝上涨 0.32%,报 2200 美元/吨,一周下跌 0.72%;LME 期锡上涨 2.6%,报 23850 美元/吨,一周下跌 0.14%;LME 期铅上涨 0.16%,报 2126.5 美元/吨,一周下跌 3.19%。

芝加哥期货交易所(CBOT)的农产品期货主力合约涨跌情况各不相同。其中,大豆期货下跌了 1.42%,其报价为 1323.75 美分/蒲式耳,一周累计下跌 0.53%;玉米期货上涨了 0.26%,报价是 484 美分/蒲式耳,一周上涨 0.31%;小麦期货上涨 0.63%,报 601.75 美分/蒲式耳,一周涨幅达到 4.24%。

黑色系热点资讯

Mysteel 对全国 45 个港口的进口铁矿库存进行了统计,其库存为 11497.66 万吨,与上一周期相比增加了 188.56 万吨;日均疏港量为 305.78 万吨,比之前增加了 4.25 万吨。在分量方面,澳矿的库存为 4941.55 万吨,增加了 77.08 万吨;巴西矿的库存为 4571.33 万吨,增加了 47.94 万吨。

Mysteel 对 247 家钢厂进行了调研。这些钢厂的高炉开工率为 80.86%,与上周相比增加了 0.74 个百分点,与去年同期相比增加了 5.25 个百分点。高炉炼铁产能利用率是 87.63%,环比下降了 0.33 个百分点,同比增加了 5.01 个百分点。钢厂的盈利率为 39.39%,与上周相比保持持平,与去年同期相比增加了 15.58 个百分点。日均铁水产量为 234.45 万吨,环比下降了 0.88 万吨,同比增加了 11.64 万吨。

Mysteel 最新了解到,宁夏某城市受到高湿静稳以及沙尘等不利的气象因素影响。该城市对部分企业发布了限产限排的紧急通知,限制时间从 2023 年 11 月 30 日开始一直到 12 月 3 日结束,此次限产限排涉及 1 家工业硅企业和 1 家 97 硅企业。

广发银行召集了 6 家民营房企开会。参会的企业有新希望、雅居乐、碧桂园、新城、万达、万华。据悉,在会上,房企各自提出了自身的诉求。并且,广发银行也表明态度,将对各房企进行择优支持。值得一提的是,此前浙商银行、建行、交行邀约参与座谈会的名单与此次不同。此次广发银行邀约参会的房企名单中出现了“出险”房企碧桂园。这是碧桂园首次参加此轮由银行召集的座谈会。

李强主持召开国务院常务会议。会议对《中华人民共和国矿产资源法(修订草案)》进行了讨论并原则予以通过。会议决定将该修订草案提请全国人大常委会进行审议。会议指出,应当加快推进勘探开发以及增储上产的工作,要深化国际合作,加强储备体系的建设,为矿产资源保障夯实基础。

钢银数据显示,本周城市的总库存量是 784.78 万吨。与上周相比,库存量减少了 8.00 万吨,减少的幅度为-1.01%。本周的库存量包含 39 个城市,并且涉及 149 个仓库。

农产品热点资讯

央视报道称,从 10 月底开始直至现在,产区的收购价格在不断上升。其均价约为每公斤 11 元,相较于去年同期增长了近乎一倍。在灰枣的主要产区新疆喀什,当地的枣农表示,由于春节期间遭遇冻灾以及今年 7 月中旬出现高温导致落果,今年的新枣出现了较大程度的减产,这使得价格上涨了。并且,很多收购商也表明,今年他们都无法收满货物。

马托格罗索州农业经济研究院(IMEA)预期,到 12 月 1 日时,巴西马托格罗索州的大豆播种面积是 99.57%。上周该州大豆播种面积为 98.39%。去年同期的大豆播种面积是 100%。五年的均值为 99.9%。

美国农业部(USDA)在周五公布的数据表明,10 月美国的大豆压榨量达到了 604.17 万吨。市场原本预期 10 月的大豆压榨量为 603.3 万吨。而 9 月的大豆压榨量是 524.29 万吨。

非保税棉的库存为 0.71 万吨,其比前一周环比减少了 8.81%。

沐甜科技称,12 月 1 日广西有 13 家糖厂开始榨糖。此前已有 3 家糖厂开榨。截至目前经不完全统计,2023/2024 榨季广西开榨的糖厂数量达到 34 家,与去年同期相比减少了 5 家。日榨产能总计约 29.05 万吨,同比减少了 3.35 万吨。近期众多糖厂集中开榨,给市场带来了压力。广西持续的晴好天气也增强了估产上调的预期。

印度全国合作制糖厂联合会(NFCSFL)的数据显示,在 2023—2024 年度的前两个月,也就是 10 月至 11 月期间,印度糖的产量下降了 10.65%,达到 432 万吨。印度整体糖产量下降的原因是马哈拉施特拉邦和卡纳塔克邦的产量减少。

Mysteel 农产品对全国主要油厂进行了调查。第 48 周(11 月 25 日至 12 月 1 日)期间,111 家油厂的大豆实际压榨量为 183.31 万吨,开机率为 62%。

美国农业部(USDA)公布了相关数据,民间出口商进行了报告,称向中国出口销售了 13.2 万吨大豆,同时向未知目的地出口销售了 19.8 万吨大豆,并且这些销售均在 2023/2024 年交付。

能源化工热点资讯

第一商用车网初步掌握的数据显示,2023 年 11 月份,我国重卡市场销售约 7.5 万辆。此数据为开票口径,包含出口和新能源。与 10 月相比,销量环比下降 8%。与上年同期的 4.66 万辆相比,增长了 61%。今年市场从 2 月份开始到现在已经是第十个月同比增长了。今年 1 月到 11 月这段时间,重卡市场总共销售了 86.3 万辆。与去年同期相比,销量上涨了 40%。并且同比累计的增速比之前扩大了 2 个百分点。

有投资者在投资者互动平台提出疑问:新闻报道阿拉善发生了地震,于是询问董秘公司的受灾情况怎样,以及是否对公司生产造成影响。远兴能源回应称,公司的阿拉善天然碱项目现场生产处于正常状态,并未受到地震的影响。

在线旅游平台去哪儿收到航空公司的消息,从 2023 年 12 月 5 日(出票日期开始),对于成人旅客而言,在 800 公里(含)以下的航线上,每位旅客需收取 50 元燃油附加费;在 800 公里以上的航线上,每位旅客需收取 90 元燃油附加费。与调整前相比,800 公里以下航线的燃油附加费降低了 10 元,800 公里以上航线的燃油附加费降低了 20 元。

隆众资讯称,到 11 月 30 日时,尿素开工率相比之前有所增加,增加幅度为 1.07%,达到 81.53%。企业库存也比之前有所增加,增加了 3.71 万吨,达到 47.34 万吨。部分之前处于停车状态的装置重新启动,在这一周内,尿素企业的开工情况得到提升,每日的产量维持在 18 万吨左右。

据 Wind 数据显示,到 11 月 30 日的时候,华东港口的甲醇库存是 47.11 万吨。而在 11 月 23 日,其库存为 54.61 万吨。从 11 月 23 日到 11 月 30 日这段时间,库存环比减少了 7.5 万吨。

天章纸品称,11 月接近尾声时,包装纸市场又掀起了新的涨价潮。湖北、广东、江苏、河北等多个省份的大型纸企都相继宣布上调价格,涨幅大多在 30 到 50 元/吨之间。

有投资者在互动平台进行询问,鉴于当前纯碱现货价格处于高涨状态,公司是否会继续保持销售紧平衡,收紧货源供应,以争取公司利润达到最大化呢?同时,公司目前的纯碱销路情况如何呢?客户的订单能够接得过来吗?远兴能源作出回应,称公司的纯碱产品目前处于产销平衡的状态。

郑州商品交易所表示,从 2023 年 12 月 4 日当晚的夜盘交易开始。纯碱期货的 2401、2402、2403、2404、2405、2406、2407 以及 2408 合约,其交易指令每次进行最小开仓下单的数量被调整为 4 手。

金属热点资讯

每经报道称,中央第五生态环境保护督察组对青海多家盐湖企业进行了点名批评。盐湖股份的相关人士称,目前暂时没有产生大的影响。藏格矿业的相关人士表示,公司正在接受督查,也在对该事情进行核实,并且生产正常。至于是否会致使碳酸锂停产,其表示不会,此事已经得到处理。

上期所的数据表明,在上周,铜的库存减少了 9729 吨;铝的库存增加了 1620 吨;锌的库存减少了 3455 吨;铅的库存增加了 9025 吨;镍的库存减少了 802 吨;锡的库存减少了 467 吨。

上海期货交易所公告表明,从 2023 年 12 月 5 日开始进行交易(也就是 12 月 4 日晚的夜盘)之时,锡期货的 SN2401 合约以及 SN2402 合约,在当日内平掉当天新开仓的交易手续费被调整为 6 元每手。

美国 11 月的制造业状况依然不佳,并且显示出工厂就业人数有所下降。美国供应管理协会(ISM)宣称,在上个月,制造业的 PMI 保持在 46.7 这个数值上没有变化。这种情况是 PMI 连续第 13 个月低于 50,这也就意味着制造业处于收缩的态势之中。

Mysteel 调研反馈称,2023 年 12 月 1 日,中国铜冶炼厂的代表江铜、铜陵和中铜与 Freeport 达成协议,确定 2024 年铜精矿长协的 TC/RC 为 80.0 美元每干吨以及 8.0 美分/磅。同时,2023 年铜精矿长协的 Benchmark 为 88 美元每干吨以及 8.8 美分/磅。

夸夸“期”谈——品种交易逻辑大揭秘!

1. 碳酸锂期价逼近每吨10万元,可以抄底了吗?

光大期货称,近期大厂有释放货物的举动。然而,从目前的情况来看,下游和贸易商普遍接货的意愿比较弱。并且,未来预期还会有更多的现货打算流向市场。整体的资源供应是充足的,在短期内,价格处于弱势的状态,或许难以有改变。从终端消费的情况来分析,近期在海外,汽车市场频繁出现不利的消息。到了明年,价格战有很大的概率会继续开展。在国内,近期电池企业遭遇了被砍单的情况,这使得正极材料厂的排产环比出现了下降。需求处于弱势状态。在此背景下,库存发生了从上游向下游的转移。本周,下游库存增加了 1%,达到了 1.18 万吨;其他环节的库存增加了 4%,达到了 1.22 万吨。此外,资金对近期的下跌行情起到了加持作用。在悲观预期的影响下,空头资金持续进行加仓操作。预计这种弱势行情将会继续延续下去。整数关口或许会有技术性反弹。然而,上方的抛压比较大。这样的情况或许难以持续。所以建议关注现货以及仓单的注册情况,操作时要谨慎。

2. 玻璃强势拉涨,受哪些基本面因素推动?

新湖期货称,自 11 月起,玻璃现货价格一直呈现偏弱的态势。到了 12 月,以旗滨为领头的部分现货企业开始逐渐有提涨的意向。总的来说,宏观环境依然偏暖。对于地产相关政策出台的预期仍然得以维持。近段时间以来,玻璃在淡季的背景下,尽管现货价格依旧较为偏弱,但是基本面良好,供需方面没有较大的矛盾。库存整体处于中性偏低的状态,压力不大。并且沙河地区一直维持着低库存的态势。外部存在地产政策进一步推动的预期。因此,依旧维持价格下方空间有限,盘面以震荡上行为主的判断。近期仍需关注现货端动向、资金及市场情绪变化。

本周重要期货数据和事件一览

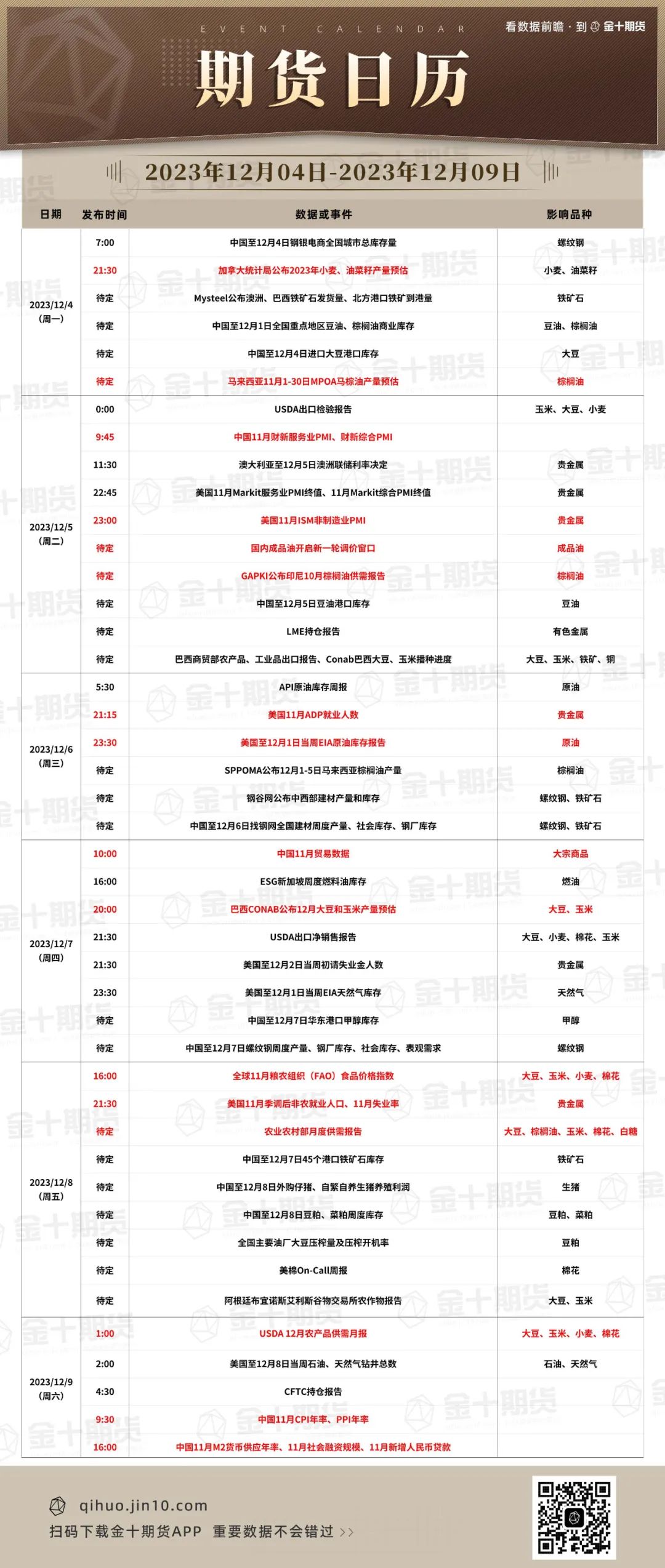

12 月 4 日暂未确定,MPOA 将会公布马来西亚 11 月 1 日至 30 日的棕榈油产量。之前的相关数据表明,马来西亚 10 月 1 日至 31 日的棕榈油产量预估呈现增长态势,增长幅度为 7.13%。其中,马来半岛的棕榈油产量增长了 7.57%,马来东部的棕榈油产量增长了 6.41%,沙巴的棕榈油产量增长了 7.87%,沙捞越的棕榈油产量增长了 2.20%。

12 月 4 日 21:00 ,有关于加拿大 2023 年小麦产量的预估以及 2023 年油菜籽产量的预估。按照彭博的预期,加拿大 2023 年油菜籽产量预计为 1812.67 万吨,而在之前的 8 月公布的数据显示为 1756.14 万吨,大家都在关注此次公布的数据是否会超出预期。

12 月 5 日 9 点 45 分,中国将 11 月财新服务业 PMI 以及财新综合 PMI 予以公布。在这之前,10 月的财新服务业 PMI 是 50.4,比 9 月的 50.2 要高。大家都在关注此次公布的数据能否继续保持上行的趋势。

12 月 5 日 11:30 ,澳大利亚迎来 12 月 5 日澳洲联储的利率决定。在此之前,澳大利亚 10 月的通胀结束了连续两个月的加速增长态势,这为澳洲联储继续暂停加息提供了支持。

12 月 5 日 22 时 45 分,美国公布了 11 月 Markit 服务业 PMI 的终值。同时,还公布了 11 月 Markit 综合 PMI 的终值。另外,也公布了 11 月 ISM 非制造业 PMI。

12 月 5 日尚未确定,国内的成品油将会开启新一轮的调价窗口。机构预测 92 号汽油和 95 号汽油会上涨超过 60 元每吨,且完全处在上涨的区间内。其背后的原因与国际油价出现反弹有着紧密的联系,所以新一轮的成品油调价有可能会迎来上涨的情况。

12 月 5 日的情况暂未确定,GAPKI 公布了印尼 10 月的棕榈油供需报告。从数据中可以看出,印尼 9 月出口了 269 万吨棕榈油产品,与去年同期相比下降了 21%。9 月的毛棕榈油产量为 414 万吨,9 月末的库存为 310 万吨。需关注印尼 10 月棕榈油的产量情况。

12 月 6 日 21:15 是关于美国 11 月 ADP 就业人数的情况。10 月 ADP 就业人数增加了 11.3 万人,不过低于预期的 15 万。9 月 ADP 就业人数增加了 8.9 万人,这是 2021 年 1 月以来最小的增幅。大家都在关注此次数据是否也会低于预期。

12 月 7 日 10 点,中国公布了 11 月的贸易帐和进出口数据。10 点 50 分,又公布了中国 11 月以美元计算的贸易帐。10 月贸易帐为 4054.7 亿元,9 月贸易帐为 5587.4 亿元,8 月贸易帐数据是 4880 亿元。大家都在关注 11 月中国贸易帐数据,看它能否恢复增长,还是会延续进一步下跌的态势。

12 月 7 日 20:00 时,有关于巴西 12 月的 Conab 大豆产量预估、大豆单产预估以及玉米产量预估。在此之前,行业咨询机构 Patria AgroNegocios 曾表示,他们预计巴西 2023/24 年度的大豆产量大概为 1.5067 亿吨,这个产量要低于上一年度的 1.541 亿吨,原因是关键产区遭遇了严重的干旱。关注此次CONAB对巴西大豆产量预估的调整。

12 月 8 日 21:30 时,有美国 11 月季调后非农就业人口以及美国 11 月失业率这两项数据。之前美国 10 月季调后非农就业人口增加了 15 万人,这是 6 月以来的最小增幅。现在要关注此次数据到底是延续下行态势,还是会超预期增加。

12 月 8 日有农业农村部的月度供需报告。之前的报告估计在 2023/24 年度,大豆市场供需数据不做调整。国产大豆销区的批发均价为每吨 5982 元,比上年下降了 7.6%,处于预测的区间内。要关注此次报告中各个品种的最新情况。

12 月 9 日 01:00 时,USDA 公布了 12 月的供需报告。在这之前的 11 月供需报告表明,美豆的单产超出了预期并被上调,这导致期末库存有了小幅的增加。同时,南美作物的产量依然是市场关注的热点。此前,机构对巴西大豆产量进行了下调预测,现在大家都在关注实际数据将会如何变动。

12 月 9 日 9:30,中国公布了 11 月的 CPI 年率、PPI 年率、CPI 月率和 PPI 月率。机构预计 11 月 CPI 同比增长为-0.1%,PPI 同比增长为-2.8%。从 11 月开始,鲜果价格的走势从下跌转为上涨,鸡蛋和蔬菜价格继续呈现下行的态势,同时猪肉价格下跌的速度加快了。

联系我们

官方网站:

记得扫码下载使用

「金十期货APP」

洞悉期现货产业动态,百万期货精英都在用↓↓↓