今年前三季度,期货市场大部分农产品品种收跌,其中不乏市场价格较大的“明星”品种。从“涨得怀疑人生”的红枣,到“跌得认不出来”的猪,无不受到影响。投资者的心。此轮行情过后,红枣、生猪调整到位了吗?四季度交易的主要逻辑是什么?

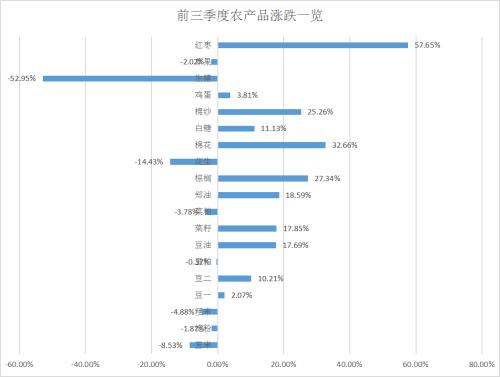

前三季度红枣期货价格上涨近60%

受高温减产、落果影响,前三季度红枣期货涨幅较大。截至9月31日收盘,红枣期货主力CJ2201合约收于16065元/吨,较2021年初上涨57.65%。

回顾今年红枣期货的市场走势,方正中期期货研究院院长王军表示,大致可以分为两个阶段。第一阶段是7月13日之前,红枣期货指数从10170元/吨下跌至8770元。 /吨,下降13.77%;第二阶段是7月14日至今。红枣产量减少的预期,点燃了投资者对长红枣期货价格的热情,红枣期货价格大幅上涨。

“前期,红枣期货价格下跌的核心驱动因素有:一是疫情防控政策导致消费旺季红枣市场关闭,物流受阻。周边冷库虽有部分货物售出,但外地客商却看不到货,库存进度明显受到影响,全国最大的红枣加工转运中心沧州红枣交易市场处于休市状态。端午节前后的关键准备期。广州如意坊市场在端午准备期间休市;其次,连续两年的疫情之下,人们的消费能力有所下降,红枣属于非必需消费品,市场消费有所减少。三是销售区域普遍反应缓慢。 4月份以来,大量时令水果上市。滋补品红枣消费量出现季节性下降,价格承压;四是结转库存较高,部分龙头企业库存压力较大,纷纷降价促销。”王军表示。

王军认为,近三个月红枣期货价格大幅上涨,主要是减产预期所致。 “由于2016年以来红枣种植收益微薄,部分租地枣农遭受损失。2021年红枣将大幅减产补种。新疆农业产业化办公室数据显示,阿克苏地区红枣面积2021年将由去年的40万亩增加。一师种植面积由去年的58万亩大幅下降至约近年50万亩,还有一个重要原因是新季枣树开花期雨水较多,枣树开花结果普遍推迟,推迟了坐果期。 7月初新疆季节性高温阶段,出于保护下游水源的考虑,塔里木河水域用水控制相对严格,根据近两年的种植经验,农户优先保证用水。用于棉花从盈利能力的角度来看。 “结果,在7月初的季节性高温期间,枣树被淹没了。”王军分析,以上两个原因相互共鸣,导致今年枣落果数量过多。由于补植现象导致枣落果的持续叠加,可能导致今年枣产量减少30%。 。

展望四季度红枣期货价格走势,新疆果业集团套保中心主任黄立强认为,目前市场在减产幅度、开仓水平上存在较大分歧。规模价格。红枣期货波动较大,但随着新枣树的生长,供给端的情况基本确定,需求端将成为影响红枣价格的主导因素。考虑到目前红枣现货价格仅在10500元/吨左右,期货价格明显高于现货价格,以及现货出货疲软、库存较高等因素,未来红枣期货价格上涨的可能性较大。红枣将大幅下跌,回归现货价格。

在王军看来,新季红枣开盘价格预计在10月15日之后逐渐明朗。此前,红枣期货价格缺乏较强的确定性指引。市场看涨情绪浓厚,任何潜在获利点都会充分成交,市场将以强势运行为主。

此外,王军表示,10月份免收高速公路通行费的国庆假期期间,产业链上的红枣原料采购商将陆续进入新疆采购,年底将在新疆大量采购十月。今年新疆减产后,枣农惜售。随着网络信息和研究团队夸大减产预期的加入,枣农会有一定的价格支撑心态。需求方面,据调研,产业链中下游原料采购商预计新季红枣收购价格同比上涨1-2元/公斤,涨幅远低于去年同期。比当前的期货价格。若新疆红枣开盘价较高,采购商普遍表示将改变采购策略,重点消化老枣库存。然后根据销售订单按需采购,不会高价囤货,也不会承担风险。

“后期需要重点关注产业链上下游对新季红枣开盘价格的博弈以及预期差异导致价格大幅波动的风险。开盘价将成为影响市场价格的核心因素,此外还需要关注期货多头资金是否会参与囤货现货,如果没有资金囤积行为,开盘价很可能会上涨。低于市场期货价格,并且10月下旬至11月中旬,期货价格可能会出现波动修正。”王军说道。

11月底至年底,这段时间是红枣的传统消费旺季。龙头实业公司已完成部分收购任务,完成了枣农到企业的货权转移。此时点,王军认为,工业端压低现货价格的意愿将会减弱,现阶段季节性集中供应压力已经过去,红枣期货价格可能会再次上涨。现阶段需关注12月合约交割情况。如果现货价格涨幅低于预期,期货将小幅回归。

生猪产能恢复超预期,年内生猪期货跌幅超50%。

自2021年1月8日生猪期货上市首日起,开盘价29500元/吨,最高30680元/吨。截至9月31日,生猪2201合约已累计下跌52.95%。同期,全国22个省市生猪平均价格下降67%。

“现货价格下跌的原因来自供给端的走强和需求端的持续疲软。供给方面,库存回升、肥猪预期激增、冷冻库存高企产品均导致供给继续对价格构成压力;需求方面,由于居民消费意愿和能力下降导致无力承担,这反过来又对价格造成压力。期货的下跌更为纯粹。市场积累的溢价多于现货,现货价格持续下跌带动市场跟随下跌;另一方面,临近交割时,空头交割意愿强烈也导致市场下跌;五矿期货农产品分析师王军表示。

光大期货农产品分析师吕频表示,期货跌幅小于现货的主要原因是年初部分地区爆发生猪疫情,导致市场对生猪存有一定担忧。今年下半年供应充足,从而体现了期货市场的高升水。现象。

“总体来看,今年生猪现货市场供需严重错配,现货价格暴跌打破了期货的预期支撑,导致期货与现价共振下行。”国泰君安期货首席农产品分析师周晓秋表示,本轮周期受非洲热影响,已创历史新高。生猪价格高企,促使生猪养殖企业超预期恢复生产,阶段性产能过剩,导致现货价格持续下跌。同时,市场年初对2020年四季度生猪存栏恢复情况以及2021年初非洲热疫情的影响有错误的估计。前期市场前景过于乐观,养殖端不合理打压市场,叠加二次育肥扰乱市场节奏,二次育肥被打乱。季度猪肉消费量处于全年最低水平,猪肉供应出现阶段性过剩。上半年现货价格整体呈现下滑趋势。三季度初,政策性收储带动现货价格短期反弹。但猪肉供应仍较为宽松,现货价格没有明显上涨动力。价格再次走弱。随着交割月临近,基差趋同需求带动市场下行。

生猪产能的意外恢复从数据中可见一斑。陆频介绍,二季度末全国生猪存栏4.39亿头,与2017年末4.4亿头基本持平。其中能繁母猪存栏4564万头。已超过2017年底4472万头的水平。目前,全国生猪产能已全面恢复。 8月份,全国规模屠宰企业生猪屠宰量为2329万头,比去年8月同期增长81.2%,屠宰后胴体重量也大幅增加8公斤。屠宰量和胴体重量的增加导致国内猪肉供应量大幅增加。加之猪肉进口量较高,国内猪肉供给远大于需求,生猪价格也一路走低。

“进入交割月之前,生猪期货主力合约2201已经回归,基差不断收敛,最终定格在380元/吨,总体上符合预期,大大提高了避险能力生猪期货的风险管理和价格发现功能将在一定程度上为工业客户带来实际帮助。”周晓秋表示。

展望四季度,王军表示,预计四季度生猪价格表现仍将维持弱势,临近春节有小幅反弹的可能。 “一方面,目前母猪产能削减才刚刚开始,幅度不大,很难影响当期及下一季度的生猪价格。另一方面,小型生猪和大型生猪库存环比仍在增加。此外,猪的体重正在减轻。冻库库存高位不明显,导致四季度生猪供应量仍较大;另一方面,8-9月消费旺季生猪价格表现明显疲软。随着四季度的到来,除春节前外,消费不会出现亮点,因此我们预计节前生猪价格有小幅反弹的可能,但目前仍将维持弱势。”

7月至8月,农业农村部公布的全国能繁母猪存栏数据环比分别下降0.5%和0.9%。可见,在行业持续亏损的情况下,产能过剩已经悄然开始,但程度十分有限。虽然能繁母猪存栏数环比下降,但产量仍在增长。 8月份,生猪存栏环比增长1.1%,已连续六个月增长。目前生猪出栏重量在125公斤左右,仍高于正常年份。春节前,猪肉市场仍处于供过于求的状态。此外,福建、黑龙江等地出现新型冠状病毒疫情,对部分地区猪肉消费造成一定影响。因此,价格反弹压力较大。”卢频提醒,但值得注意的是,近期疫情爆发,国家生猪产业政策频出,显示了国家保价稳供的决心。国家和地方收储政策的影响,预计生猪价格继续下跌的空间十分有限,四季度生猪价格走势将以弱势反弹为主。

周晓秋也认为,收储政策提振了市场信心,可能影响短期价格,但港口供需问题尚未解决,预计四季度现货价格上涨空间将受到限制。

9月24日,国家发改委宣布猪粮比价为4.93,随后决定自10月10日起启动2021年第二轮首次中央储备肉类收储, 3万吨以上收储政策公告出于引导目的,与我国消费总量水平相比,收储水平难以对市场产生决定性影响。 “信心,以时间换空间,帮助行业度过周期底部。”周晓秋表示,短期来看,现货价格再次跌破饲料现金成本线,整个行业陷入困境。损失惨重。收储情绪或许会给市场带来一些信心。为缓解恐慌情绪,养殖市场调整生产节奏,现货价格存在短期反弹的可能。现货价格中期走势是由市场供需博弈决定的。 8月份,规模以上屠宰企业月屠宰量2329万头,同比增长97.5%; 1-8月猪肉产量3434万吨,1-8月猪肉进口293万吨。预计2021年全年猪肉供应量将超过往年5400万吨的水平。从需求端看,消费结构变化造成的需求损失短期内难以恢复。整体供应情况不如往年。第四季度供应过剩的局面或难以改变。农业农村部数据显示,6月21日能繁母猪存栏达到峰值4564万头,这意味着4月22日后育肥猪存栏量将达到峰值; 7-8月,母猪产能进入阶段性,环比下降0.5个。 %和0.9%。随着现货价格持续走低,后续去产能进程也会加速,但更多会影响下一个周期的启动时间。

今年启动三轮上涨,棕榈油走势波澜壮阔

受国内外植物油供应紧张影响,今年棕榈油期货价格走势也十分抢眼。 2021年前三季度棕榈油期货持续上涨,指数价格从最低6360元/吨上涨至最高8868元/吨,累计上涨2508元/吨,涨幅39.4%,价格创下近十年来的新高。回望过去,本轮上涨从2020年5月开始,至今已持续17个月。棕榈油期货指数价格从4316元/吨上涨至8868元/吨,累计上涨4552元/吨,涨幅105.5%。

“具体而言,棕榈油期货价格自2021年1月以来已启动三轮上涨,高位持续上行。”光大期货粮油分析师侯雪玲表示,第一轮从春节后到3月23日,棕榈油指数价格从6364元/吨上涨至7984元/吨,累计涨幅1620元/吨,涨幅25.5%。主要影响因素是美元的释放以及刺激政策的预期,这将导致年后大宗商品普遍上涨。再加上巴西收成缓慢、阿根廷干旱、棕榈油产量低等,严寒天气导致原油价格飙升,全球油价上涨。此外,国内生猪恢复不及预期,引发市场对未来豆油产量下降、油脂需求增加的预期。油脂基差有所增加,现货价格再度上扬。

第二轮上调为4月13日至5月13日,棕榈油指数价格从6786元/吨上涨至8352元/吨,累计上涨1566元/吨,涨幅23%。侯雪玲表示,本轮上涨主要受美国大豆和美国玉米争夺土地、原油上涨以及美国豆油生物柴油需求乐观预期等因素影响。马棕受累计库存走势相对疲弱影响,但国内棕榈油到港不顺畅,国内棕榈油坚挺。

此外,据新湖期货农产品分析师陈燕杰介绍,拜登上任后对可再生能源政策的态度和政策预期,引发了对美国可再生能源需求增加的强烈预期。随着RIN创历史新高且薪材利润改善,美国豆油薪材消费量预计将增加。成为现阶段推动国际油脂走强的新的积极因素。

第三轮加息时间为6月18日至今。棕榈油指数价格从6580元/吨上涨至8868元/吨,累计上涨2288元/吨,涨幅34.7%。 “受疫情劳动力影响,马棕产量恢复不及预期,但出口有所改善,产地供需偏紧。加上原油上涨,印度降低关税、增加进口,供应紧张全球石油库存格局未变,国内油价再度上涨,受疫情影响,棕榈油船期长,清关到港延迟,棕榈油库存不理想,现货库存不理想。平衡继续9月份以来,受能源消费双重调控政策影响,豆油产量下降,棕榈油需求增加,使得现货更加紧张,现货基差上涨至1300元/吨以上,基差坚挺。支持棕榈油期货价格继续上涨。”侯学玲表示。

“6月,由于炼厂压力较大,拜登政府可能减少2021年原油调配量的预期,对国际植物油市场造成沉重打击。4月至5月,国际植物油价格经历了不过,国内棕榈油现货价格持续走强,一方面是国内库存持续下降造成的,另一方面是棕榈油进口利润减少。国内大豆和棕榈现货价差较高上半年,由于巴西新大豆收割推迟,棕榈油消费量仍居高不下,3月份国内大豆进口量相对较少,导致国内豆油库存维持在极低水平。历史同期,豆油收储仍在进行,交割情况较好。”陈艳杰说。

国际棕榈油方面,陈彦杰表示,由于9-10月出口较好,9、10月棕榈油库存较8月有所减少。 11月开始,国际棕榈油进入季节性减产季节。不过,马来劳动力短缺预计将持续,加上拉尼娜现象预期,减产季马来西亚棕油产量或将继续低于往年同期。四季度主要需求国仍需补充库存。因此,四季度马棕库存很难增加,或仍可能在160万吨至180万吨区间;国内棕榈油方面,国际棕榈油价格难以走软,买船利润预期始终偏斜,预计四季度棕榈油进口量较低。国内棕榈油库存可能继续徘徊在历史低位附近。大豆与棕榈油价差将继续处于历史低位,通过价差挤压棕榈油消费。

“中期来看,从国际棕榈油供需和国内植物油供需来看,棕榈油现货价格仍将处于十年高位,市场价格仍有上涨空间尤其是近月合约交割临近,但我们暂时不看好上涨空间,一方面美国可再生能源掺混量尚未公布。另一方面,国内和国际市场继续下滑的空间并不大。此外,国际棕榈油库存还存在储备政策调控的风险。”

展望四季度棕榈油价格走势,侯学玲认为,主要有三方面原因,将保持强势。 “一是9-10月北半球农作物即将收获,产量基本明朗,丰收预期大部分实现。同时,高油价对需求的抑制也体现在20/21年,对持续工业化生物柴油的信心也发生动摇,一些需求国选择推迟消费,但在这种情况下,全球油脂库存的变化并未改变。导致库存低其次,从季节性来看,第四季度是油脂最强劲的季度,其中重点是南美洲,而大豆和东南亚棕榈油的需求则有所增加,其中包括中国的需求。 、印度、欧盟、美国东南部、亚洲、欧洲、加拿大等地区的出口情况以及出口关税的变化对市场影响较大。从边际看,新增供给下降,新增需求增加,油脂供需趋紧。国内油脂低库存格局在年内低位之前不会见效。变化。从船期预测来看,四季度大豆、豆油、棕榈油、菜籽油等港口货量较往年有所减少。正常水平,但四季度是石油消费旺季。前三季度大豆、褐皮表观消费量略好于往年平均水平。全产业链库存处于较低水平。国内石油供需紧平衡,加上能源消费控制。停电、疫情等不确定因素使得石油供应更加不稳定,单边价格和基差易升难降。

本文来自期货日报