某公司因开6%发票被处罚!从现在开始,会计师不要再开这样的发票了!

01

某物流公司开具6%发票被罚款

行政相对人名称:温州XX物流有限公司

行政处罚决定书编号:温水机罚[2023]130号

处罚原因:2022年,你单位为杭州XX捷达快递有限公司等公司提供货物运输业务,开具增值税税率为6%的服务增值税发票。该部分业务全年含税总额为1,126,786.28元。根据《中华人民共和国增值税暂行条例》及其实施细则,该业务应适用9%的增值税税率,少缴增值税29,257.04元少缴城市维护建设税1024元。上述违法事实属于《中华人民共和国税收征收管理法》第六十三条第一款规定:“纳税人擅自伪造、变造、隐匿、毁损账簿、会计凭证或者列明账簿、会计凭证的;更多支出或遗漏账簿项目。” 、少报收入,或者经税务机关通知后拒绝申报、虚报纳税申报表,或者不缴纳或者少缴应纳税款的,这都是偷税漏税。逃税行为将受到税务机关的追究。征收税款和滞纳金,并处未缴或者少缴税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

上述违法事实主要通过以下证据证明: 1、贵单位2022年不正确适用税率的业务概要及明细、涉及该部分收入的会计凭证、金额第一附表- 附加纳税申报表。 2.描述你所在单位的情况。你单位于2023年12月15日收到《税务行政处罚事项通知书》,并作出“无异议”陈述和答辩。你单位未在规定时间内请求听证。

处罚依据:《中华人民共和国税收征收管理法》第六十三条第一款结合《第十六条偷税漏税》《偷税漏税行为》《税收信用管理办法(试行)》的规定第三十二条第五款

处罚结果:罚款30281.04元

处罚机关:国家税务总局温州税务局稽查局

有人可能会疑惑:一家物流公司在运输货物、为他人提供“物流辅助服务”时开具6%发票为何会受到处罚?

我们用一个案例和小编来分析一下:

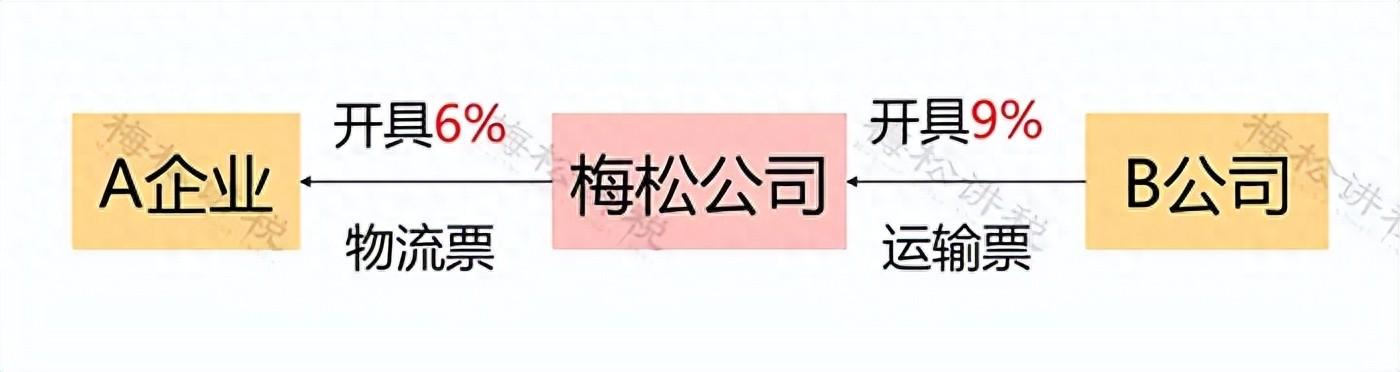

如果美松公司是一家物流公司,A公司将一批货物交给美松公司运输,美松公司委托B公司运输该批货物。他们互相开具发票如图:

您认为这个发票流程有问题吗?

当然有问题!如果这样开具发票,美松公司作为物流公司就有逃税嫌疑!

美松公司收到B公司的运输发票并扣除进项税额后,仅向A公司发放了6%的“物流辅助服务”,这与实体经济业务明显不符,存在明显的逃税行为。

美松公司为货主提供的服务有:物流辅助服务+运输服务

后者虽然不是美送公司本身提供的,但相当于“转售”服务,也在增值税的征税范围之内。由于两种服务的税率不一致,美送公司构成并行经营。

根据《营业税改征增值税试点实施办法》(财税[2016]36号附件1)第三十九条:纳税人兼营货物、劳务、服务、无形资产或者不动产遗产须缴纳不同的税率或征税。征收税率的,应当分别计算适用不同税率或者税率的销售额;不单独计算的,适用较高的税率。

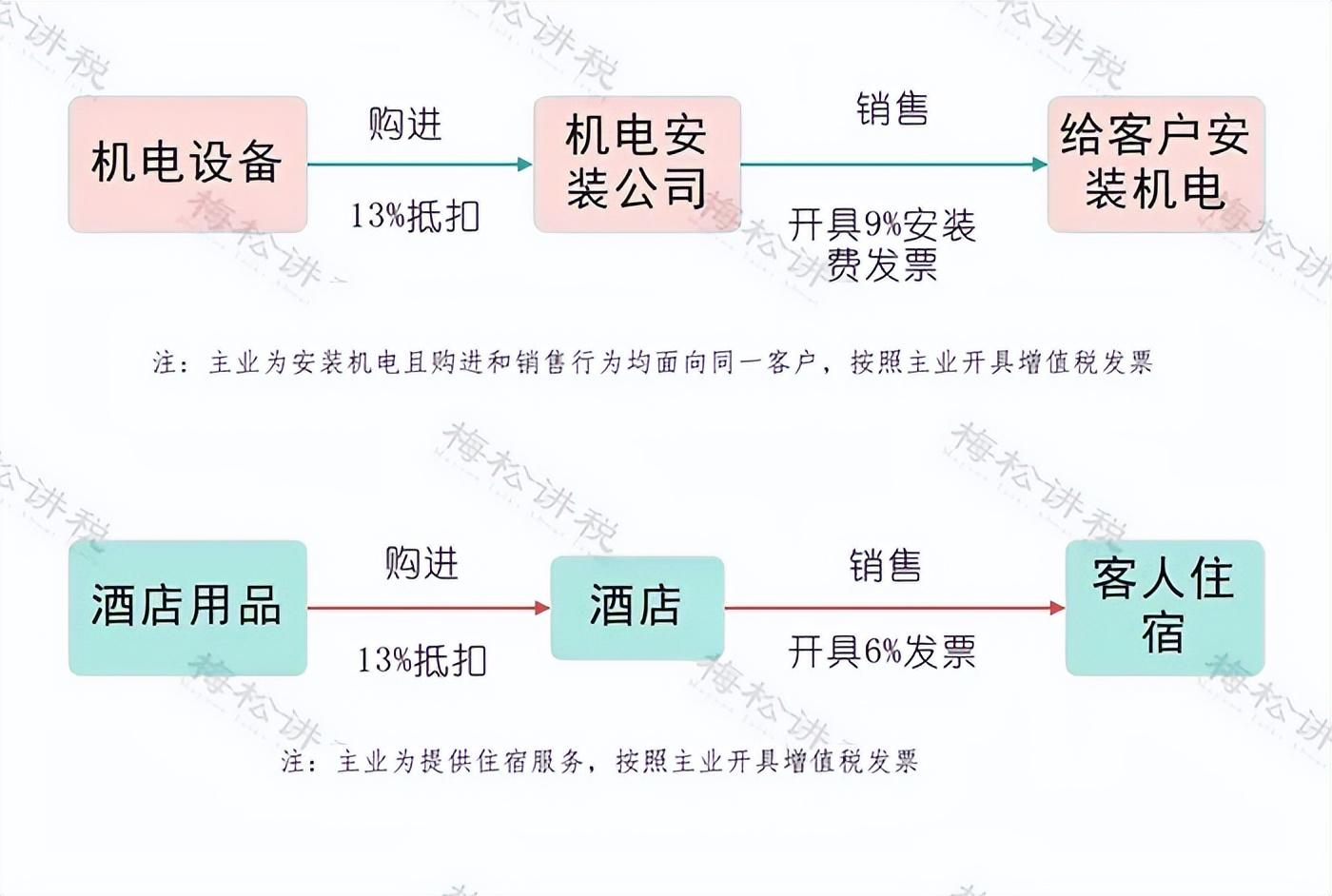

但不是所有高税购买和低税销售都被禁止吗?例如:如果采购按13%的税率扣除,我可以开具9%或6%的发票吗?

02

如果我以 13% 的价格购买可以享受 9% 的折扣吗?

当然。

让我给你举两个例子:

上述两起案件涉及增值税项下的一种特殊销售行为:混合销售。

根据财税[2016]36号附件一第四十条的规定:“销售行为既涉及服务又涉及商品的,为混合销售行为。单位和个体工商户混合销售从事商品生产、批发、零售的销售活动,按照销售商品缴纳增值税;其他单位和个体工商户混合销售的,按照销售劳务缴纳增值税。

也就是说,混合销售的建立必须满足两个条件:

1、销售行为必须是一项(即对同一客户的销售);

2.该行为必须同时涉及商品销售和应税行为。

此时的税务处理如下:

按主营业务纳税。

①纳税人以销售货物为主的混合销售行为——按销售货物缴纳增值税;

②以销售服务为主的纳税人混合销售行为——按销售服务缴纳增值税。

我再举两个例子:

注:以上两种行为必须在一般计税方法下才可以抵扣进项税额。采用简易计税方法的,进项税额不得抵扣。

因此,在日常经营中,进项项目不按13%抵扣增值税。输出项目必须按 13% 开具发票。日常生活中你也可以关注这些小知识点,这对于提升你的专业能力也会有帮助。 ~

03

特别税收计划:增值税税率13%→9%

看看老会计是如何实现的!

1. 4类业务,13%变9%

2. 三类业务,9%变6%

注:地图内容仅供参考,不作为实际依据。

04

税务局说得清楚!

特价票的3%可以从收入的9%或10%中扣除!

1. 9%/10%可扣除3%,9%/10%不可扣除1%

疫情期间,12366某地税局在回答问题时澄清,纳税人取得1%农产品专用发票可按9%/10%抵扣。如今疫情已经过去,关于农产品抵扣问题有了新的答案:

回复内容:

根据财税[2017]37号第二条、财税[2018]32号第二条、财政部、国家税务总局、海关总署2019年第39号公告第二条规定:纳税人购买农产品,征收3%的税。缴纳增值税的小规模纳税人取得增值税专用发票的,按照增值税专用发票上注明的金额和9%的抵扣率计算进项税额;纳税人购进农产品用于生产或者委托加工 13% 适用税率的货物,按照10%的扣除率计算进项税额。

因此,企业采购农产品并取得税率为1%的农产品专用发票时,不能按9%或10%的抵扣率计算抵扣进项税额。小规模纳税人选择放弃增值税减税政策,开具3%税率增值税专用发票,取得小规模纳税人开具的3%税率增值税专用发票的,扣除额可按上述规定计算。进项税额。

也就是说,目前如果你获得1%的农产品特惠券,是无法抵扣9%的。当然,各地税务机关的执行标准可能有所不同。详情请咨询当地税务机关。

2. 扣除额如何计算?

举个简单的例子:

增值税一般纳税人A公司取得小规模纳税人B公司开具的农产品专用发票,发票金额10万元,税额3000元。

那么A公司可抵扣的进项税额=100000*9%=9000(元)。

请注意,此处的进项税是使用不含税金额计算的。

3、如果购买农产品进行深加工,还可以额外扣除1%。

还是上面的例子,A公司采购货物时,按9%计算抵扣进项税。当其收到进行深加工的货物(加工税率为13%的货物)时,加收1%的进项税。 (即可以按10%扣除)

来源:财经一号课堂、税务大讲堂、梅松税务讲座、税务咨询台、税务经理、财务经理