本报告完成时间 | 2026年5月26日

期货交易咨询业务资格:证监许可〔2011〕1461 号

特别重要紧要的提示: 此份报告所涵盖的观点还有信息, 仅仅是供那些符合证监会所规定的适当性管理要求的期货方面的交易者来进行参考。由于这个平台当下暂时没办法去设置访问限定方面的措施状态情况, 要是您并非属于符合相应规定的交易者一员, 为了能够对交易风险起到控制治理的作用, 是不可以去点击查看或者使用这份报告当中的任何信息情报内容的。对于因为这样的情况给您带来的不方便之处, 我们表示一种诚挚的歉意, 十分感激您能够给予理解以及配合的!

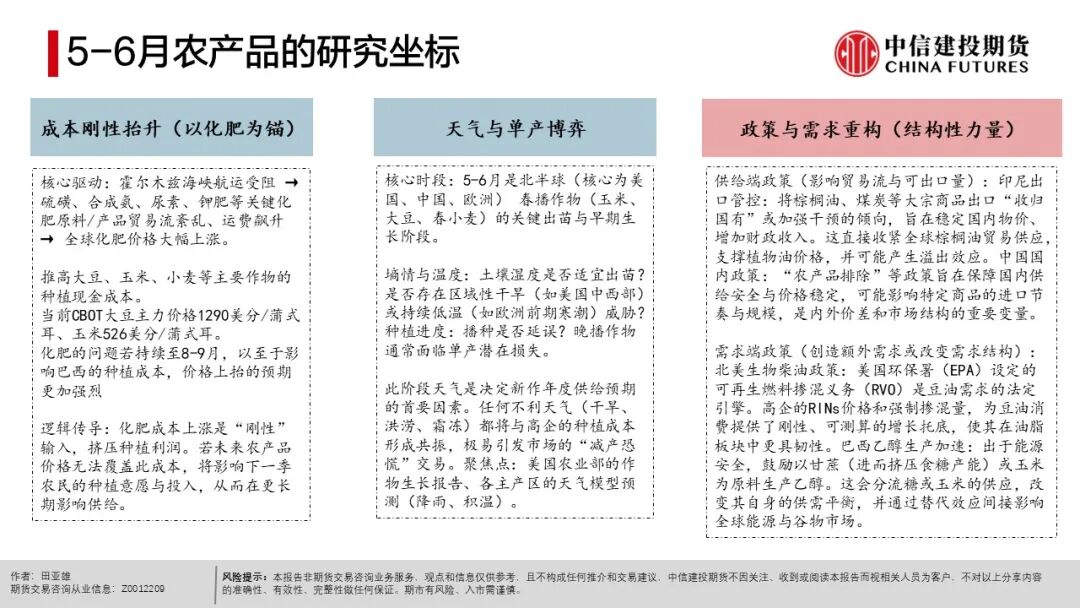

本月农产品的研究框架主要围绕三条关键叙事主线展开:

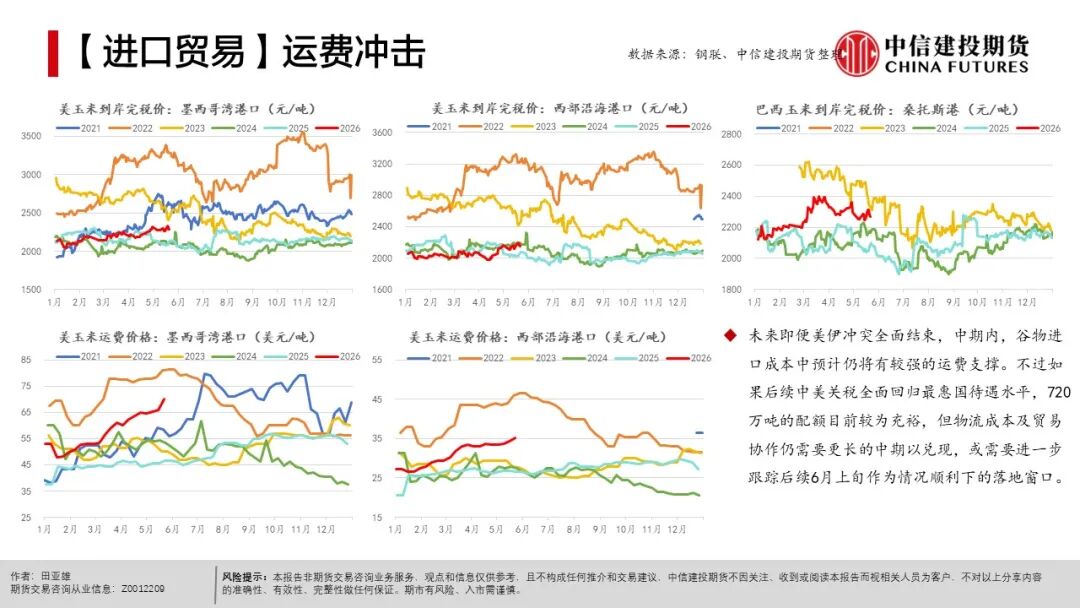

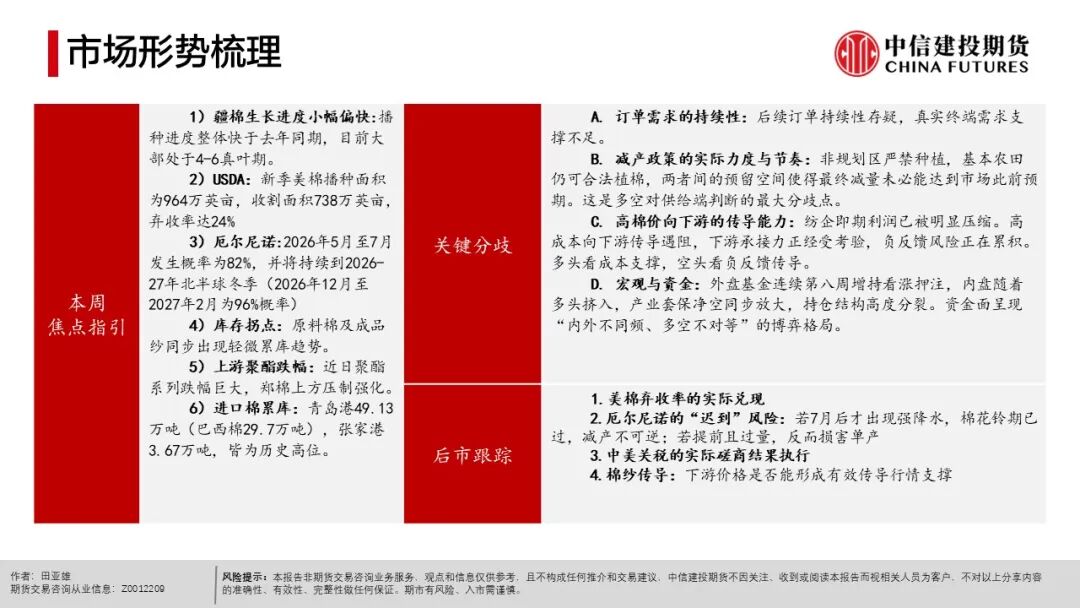

第一条首先, 主线是种植成本在整个系统中的全面抬升, 其次, 地缘冲突对像硫磺、合成氨这类关键化肥原料的贸易流产生了扰乱状况, 并且, 海运费用急剧飙升, 此外, 其显著地推高了全球主要农作物的种植成本, 比如说, 美国大豆品种的种植成本区间有可能向上移动到1280至1300美分这个范围, 而玉米品种的成本则很可能达到520至530美分这样的程度, 再者, 关键要点是, 化肥售出价格的上涨或许具备一定的刚性特质, 其产生的一系列影响甚至或许能够完全独立脱离局势在短期内出现缓和的这种情况, 进而持续延续下去。倘若存在高价窗口, 并且其同下半年南美, 特别是巴西的集中采购季相重合这样一种情况, 那么就会对新季作物成本造成更为全面的压力, 还会引起更具系统性的抬升压力。

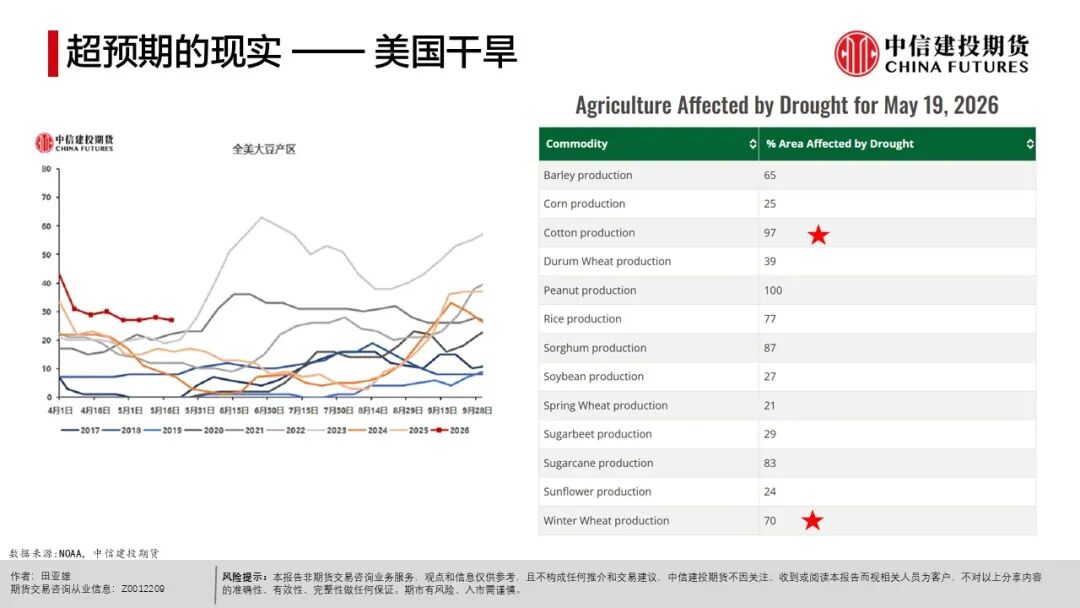

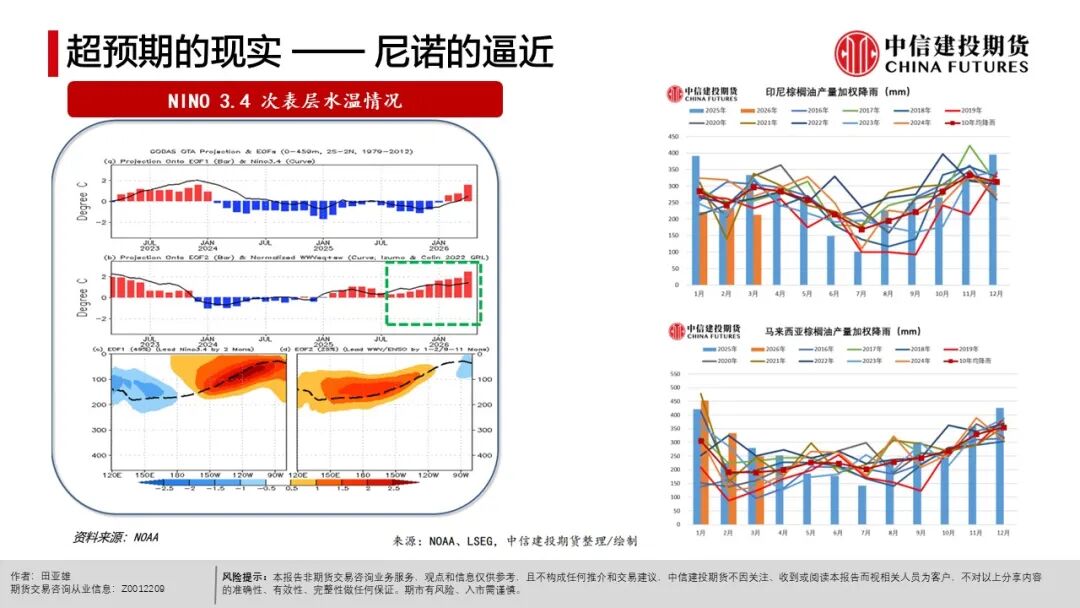

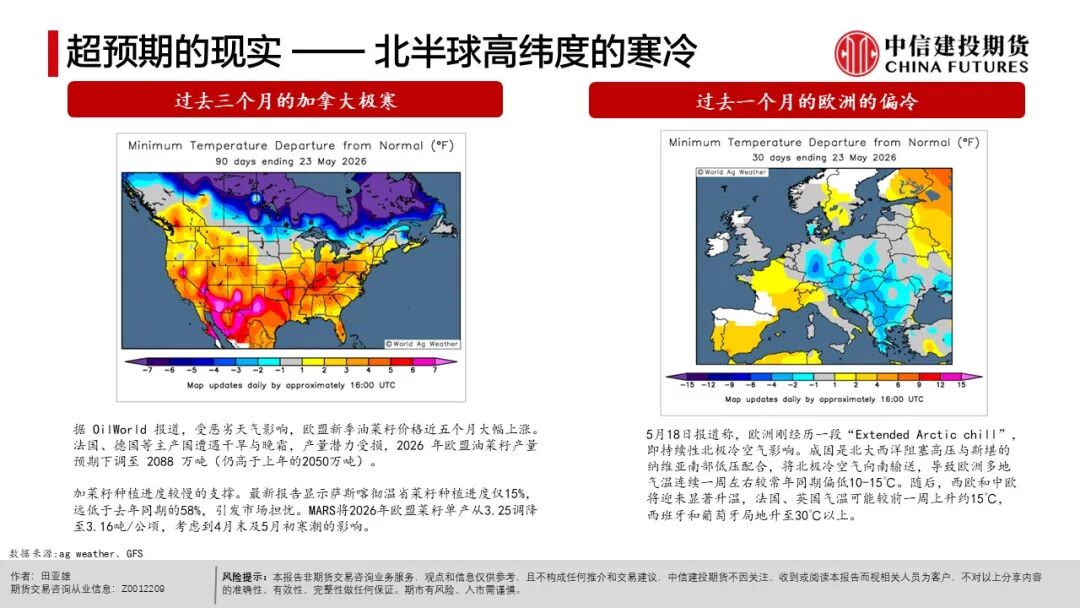

第二条聚焦于全球天气异常的主线, 当前正值北半球作物出苗还有早期生长阶段, 天气风险是值得高度警惕的。首先, 美国的棉花、小麦和大豆产区正经历着显著旱情, 虽然苗期旱情威胁暂时有限, 可是若持续下去, 损害将难以弥补。其次, 厄尔尼诺发生概率已上调到了82%, 并且监测指标表明其持续发展甚至有增强迹象。统计规律也暗示2026年可能出现有强度的厄尔尼诺事件, 目前其对印尼、马来降水以及秘鲁渔业的初步影响也已经有所显现。到了最后, 北半球高纬度的那些地区出现了异常的寒潮, 这使得欧洲部分区域的气温低至相对于常年同比偏低10至15℃, 加拿大萨斯喀彻温省内的那块菜籽产区同时遇到了旱情以及晚霜, 其播种的进度大幅落后于去年的同期, 到了未来要是出现气温急剧反转的情况, 就可能对单产导致更加严重的损害。

第三条主线当中, 存在着对于国内外政策的影响情况。在供给侧方面, 于国内, 展开了针对玉米替代品, 也就是稻谷、小麦的储备销售行为, 而且棉花抛储同样处于预期范围之内。在需求侧方面, 美国实施的生物柴油政策, 其中RVO义务量呈现出激增态势, 以及巴西的乙醇政策推进速度, 成为了关键的焦点所在, 这些政策对于相关农产品的需求结构产生着深刻的影响。

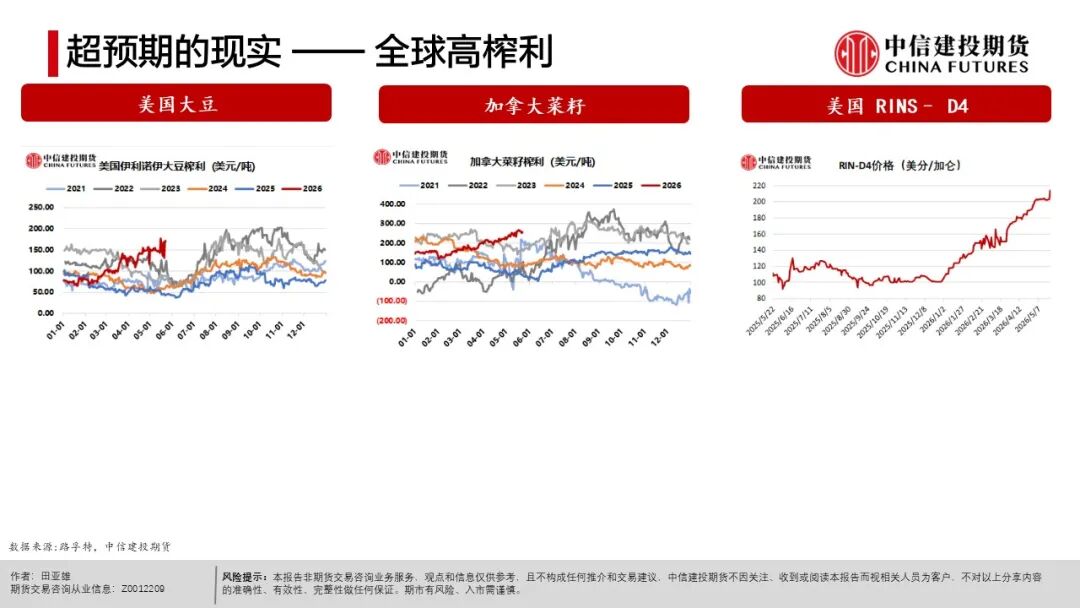

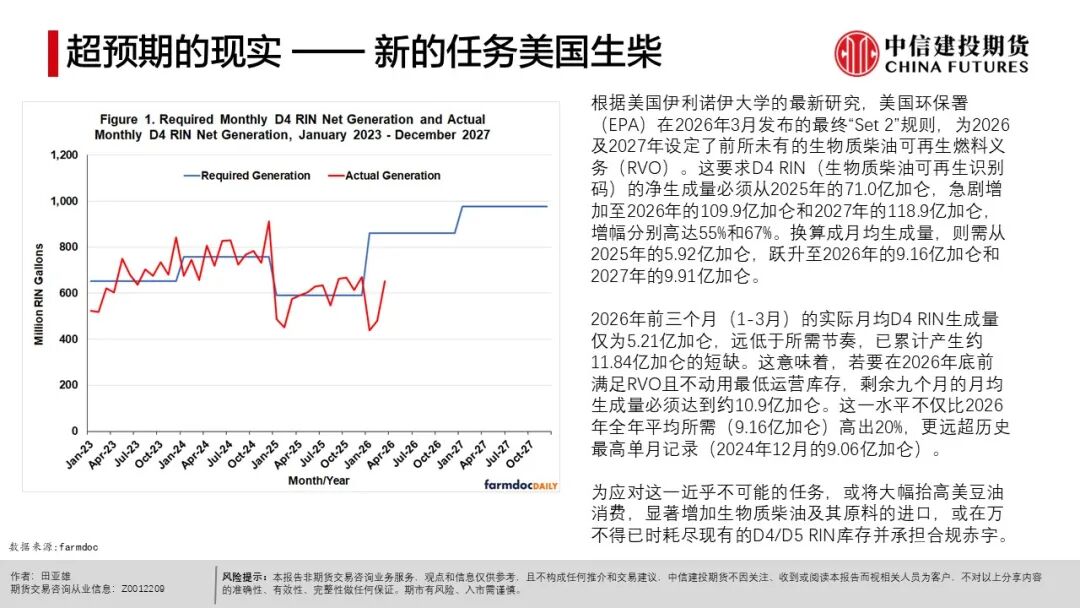

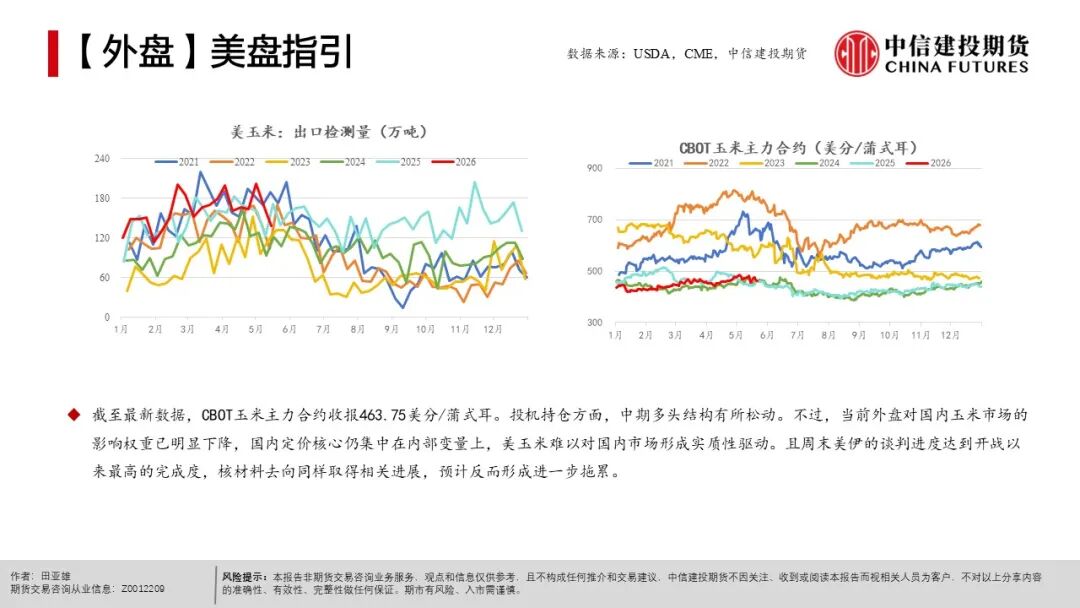

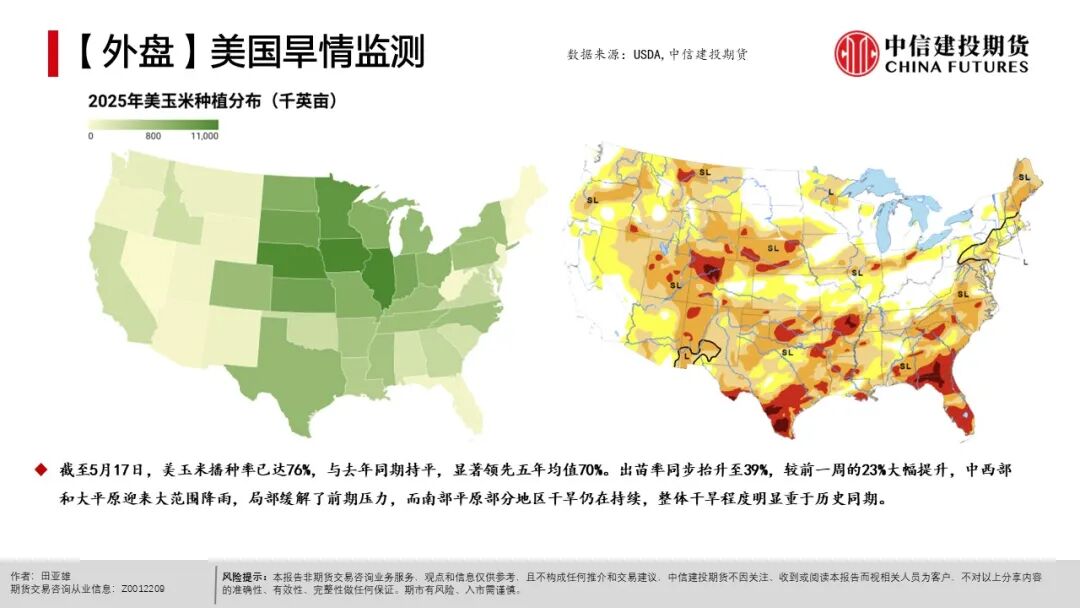

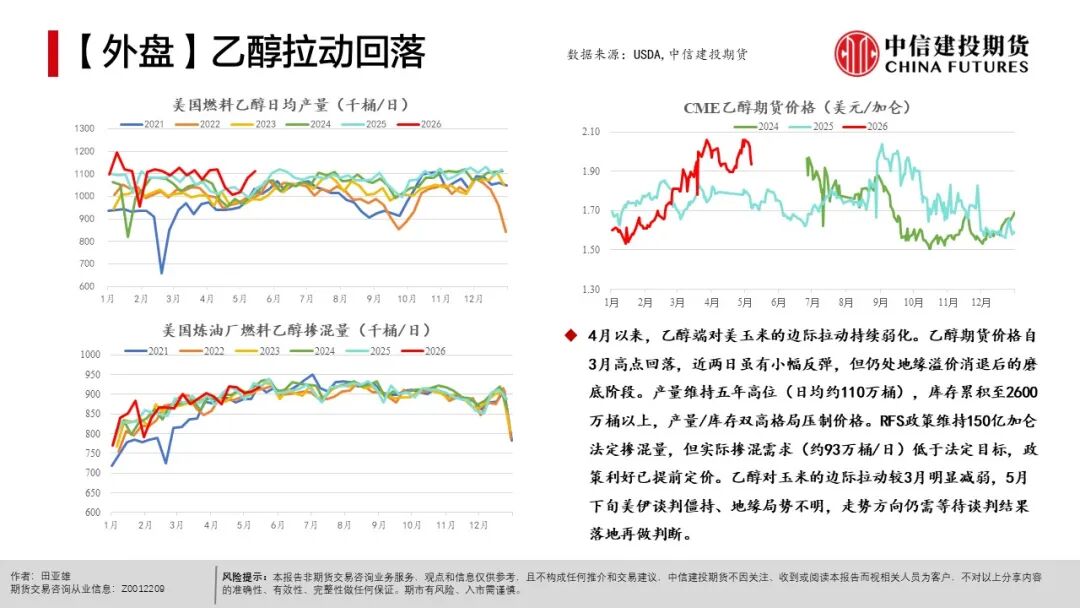

除去上述所说的主线之外,一些展现出超乎正常预期的现实状况, 正逐渐变成为当下市场之中最为重要的驱动力量。这件事情里面, 美国所拥有的生物柴油政策带来了十分强劲有力的驱动作用。在该项政策给予的激励之下, 美国生物柴油的RINs价格从整整80美分一下子飙升到了200美分以上。因为在2026年的时候前三个月实际产量大幅度地落后于年度义务所提出的要求, 为了能够切实满足合规标准, 则剩余月份内月均产量需要大幅度地进行提高, 这样的情况将会急剧性地表现在消耗期末库存方面甚至还可能强力拉动美豆油这方面的消费。又有一个超出预期的现实情形上演, 此情形是国内鸡蛋市场呈现出“淡季不淡”的情况, 在这种情况下, 价格出现了强势的反弹态势, 然而, 补栏的情绪处于火热状态, 且淘汰的速度有所放缓等迹象也表明, 这预示着未来鸡蛋市场很可能会面临供应方面的压力。

CFC棉花月度讨论

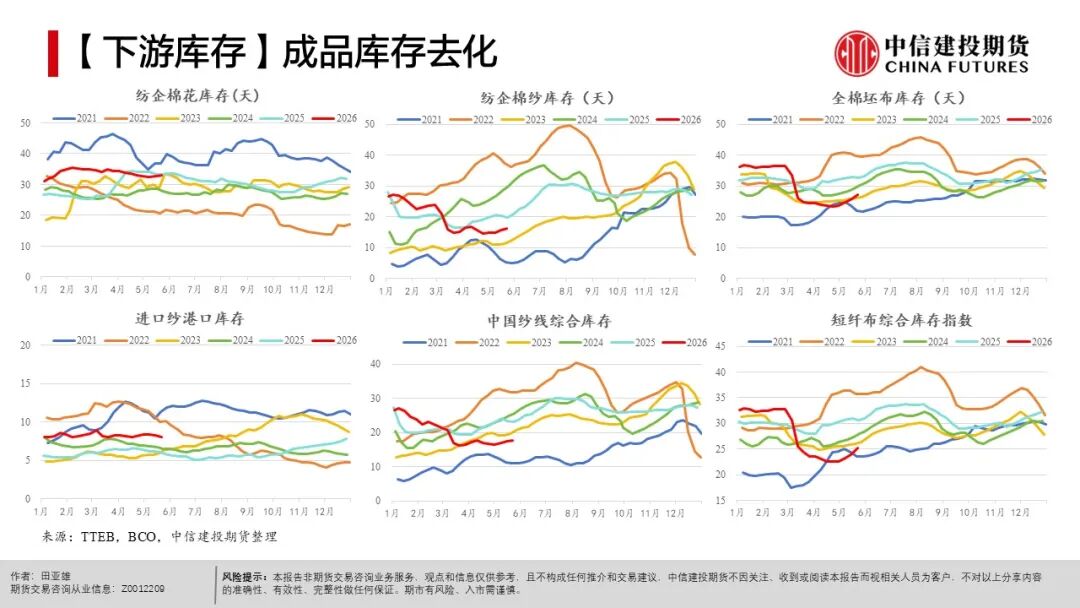

2025年, 新疆棉花补贴标准已然明确, 其中陆地棉每公斤补贴0.85元, 特色棉补贴为1.28元, 质量补贴维持在0.35元/公斤。与2024年相比较, 陆地棉基础补贴从0.91元/公斤略微下降至0.85元, 不过特色棉补贴大幅提升, 2024年并未单独列出明确标准, 并且质量补贴保持稳定, 这体现了“优质优补”的政策导向。从实际收益方面来看, 2025年轧花厂籽棉平均收购价约为6.18元/公斤, 低于2024年的6.3元/公斤。假设是以陆地棉做计算, 在2024年的时候, 它综合到手的价格是差不多7.56元每公斤, 到了2025年, 大约是7.38元每公斤;特色棉呢, 因为补贴比较高, 其综合收益能够达到7.81元每公斤, 反过来超过了去年同一个时期。这说明了政策凭借着差异化补贴来对市场跌价进行对冲, 重点在于引导种植结构朝着高质、特色品种去优化。

对2026年及后续政策展开展望, 依据国家发改委、财政部最新通知, 2026年到2028年期间新疆棉花目标价格会继续实施, 其价格被定为每吨18600元, 并且明确会延续按照固定产量510万吨来进行补贴, 结合当下种植形势, 也就是面积出现调减、灾害对产量产生影响, 以及下游需求呈现回暖态势, 预计在2026年籽棉收购价有希望回升到6.4至6.6元/公斤的区间, 当前面积减少幅度相对不够明显, 大致处于3%以内, 而且是以次宜植棉区域作为主要部分, 对于产出的影响大幅小于种植面积的降幅。

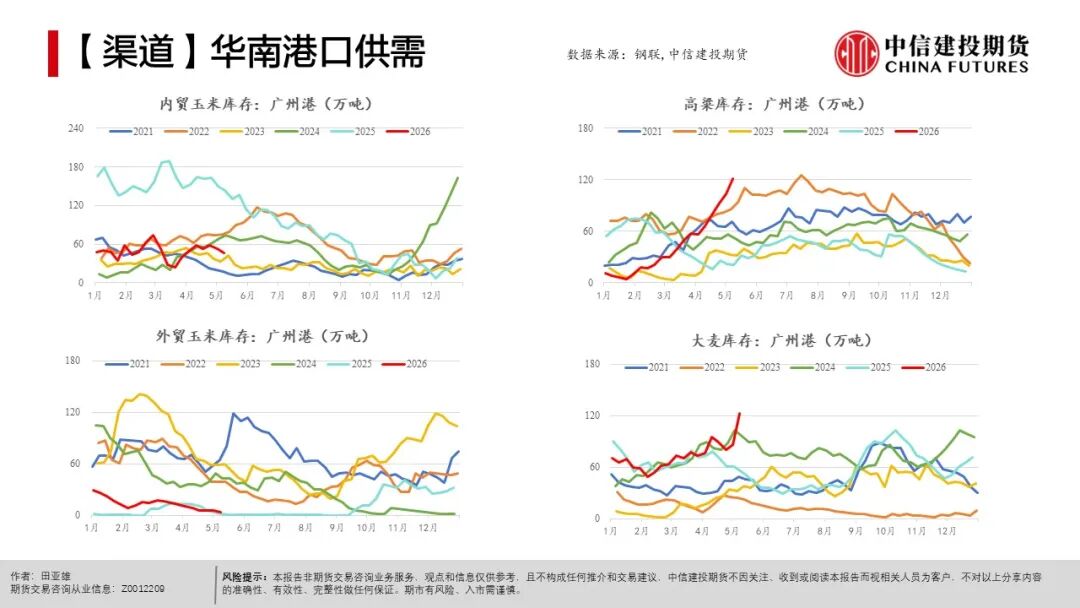

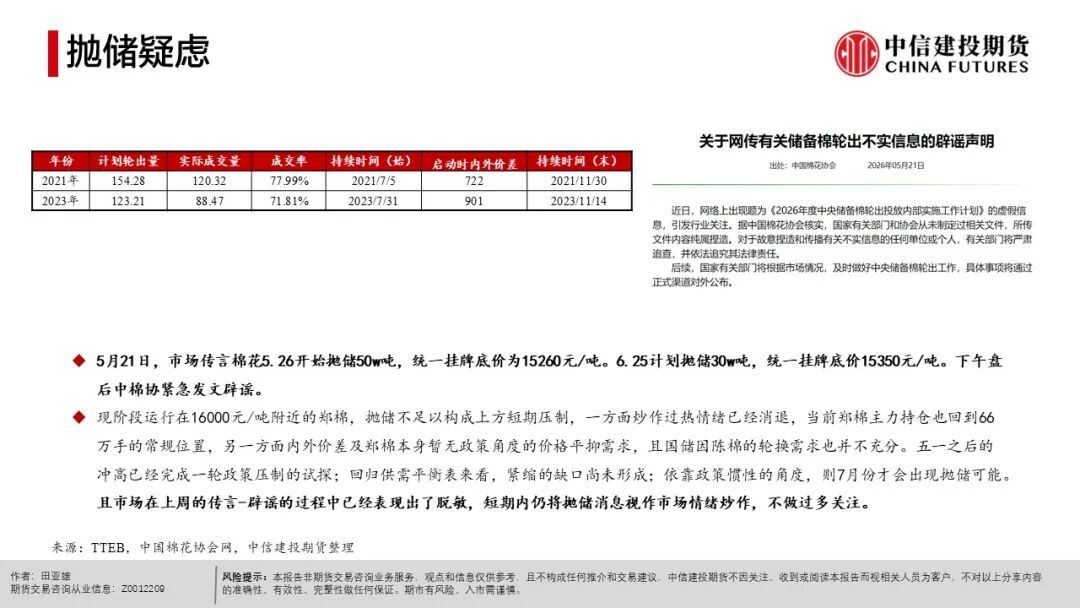

于今年新季的种植情形而言, 4月份的积温跟同比相比明显减少了, 在春季的时候新疆的气候偏向寒冷的状态, 其产情状况还有待进一步跟踪观察。国内较为重要的跟踪关键之处在于: 在近期这段时间, 市场上所流传的针对5月末以及6月会进行抛储的传闻, 已经被中国棉花协会紧急地辟谣了。历史被回顾时, 储备棉轮出一般是发生在下半年的时候, 并且是有着明确的调控背景的, 2021年那时候了, 它于7月5日开动起来, 计划要轮出154.28万吨, 实际成交的数量是120.32万吨, 启动之际内外部的差价是有722元/吨的;到了2023年, 它在7月31日开始启动了, 计划的数量是123.21万吨, 实际成交了88.47万吨, 此时期开始启动时内部与外部的差价扩充到了901元/吨。相较之下目前郑棉价格在16000元/吨左右运行, 内外之间价差明显高于同一时期, 国储紧急轮换所需的需求有待去验证, 预估政策窗口更有可能依照惯例在下半年根据情况来开启。

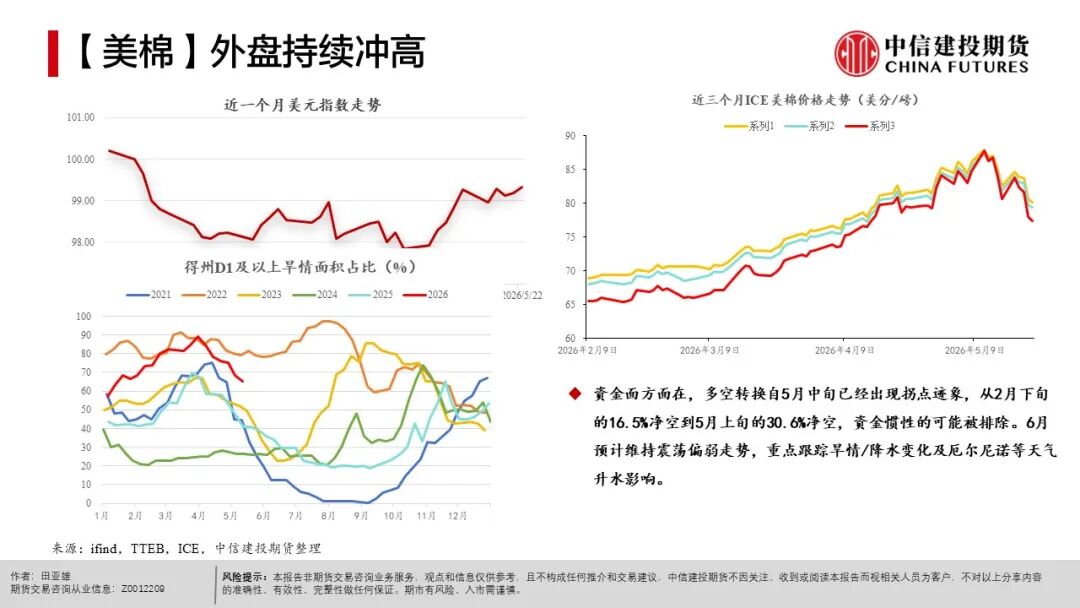

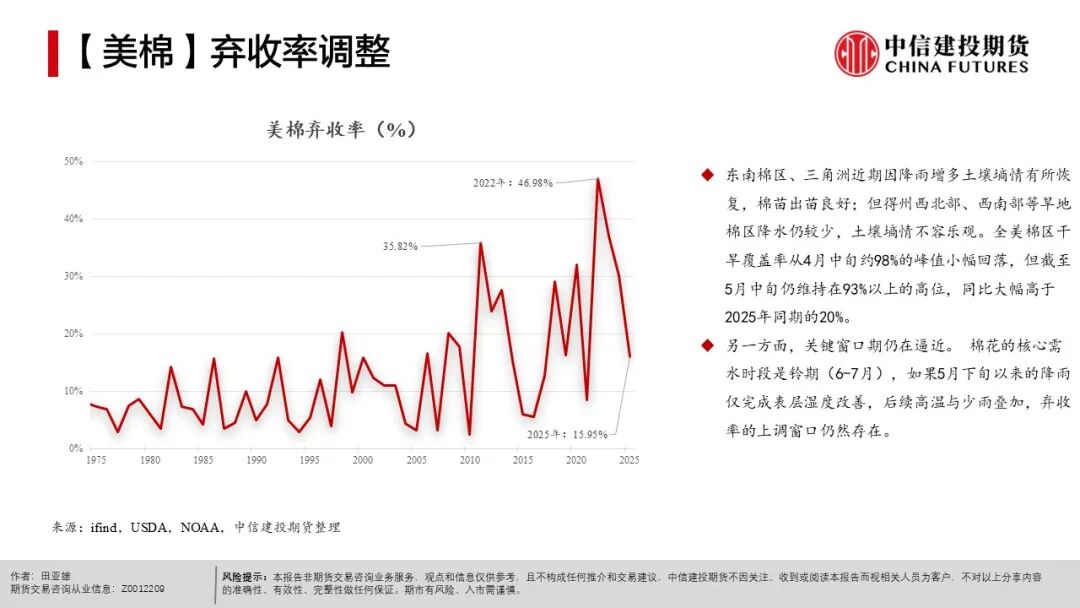

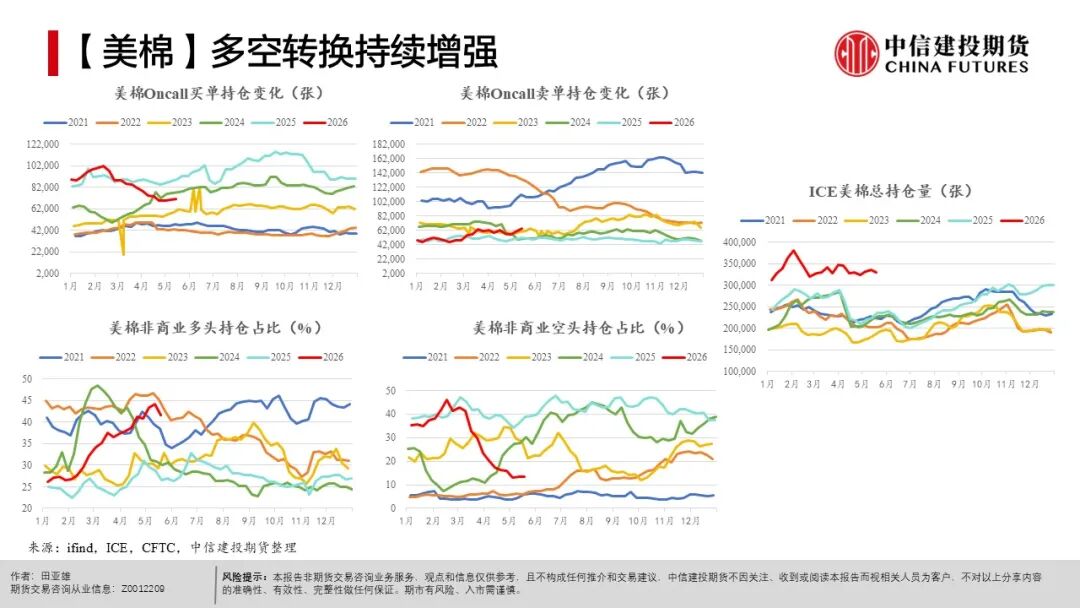

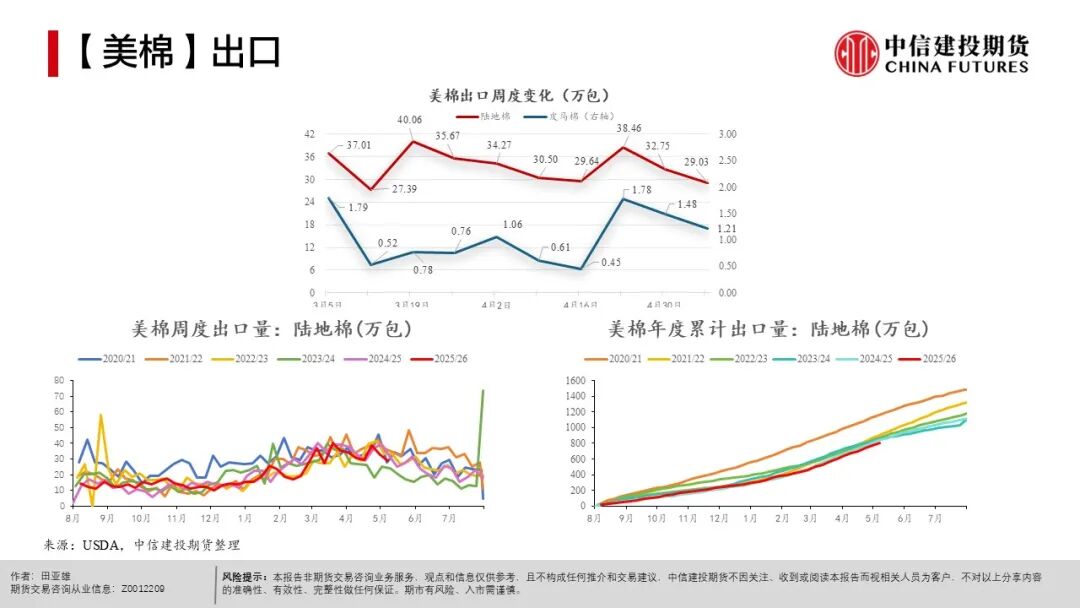

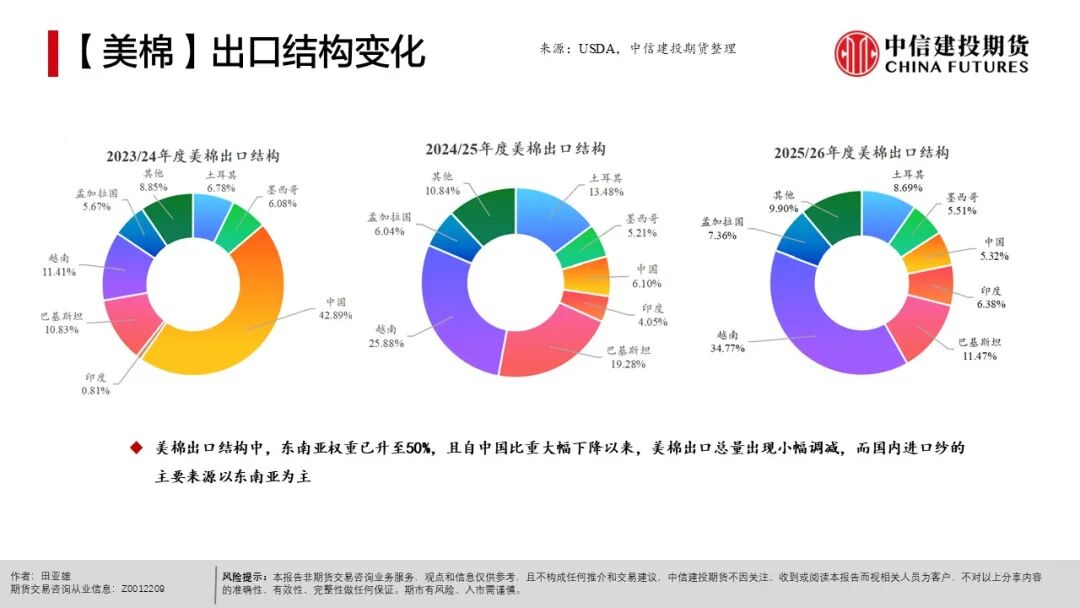

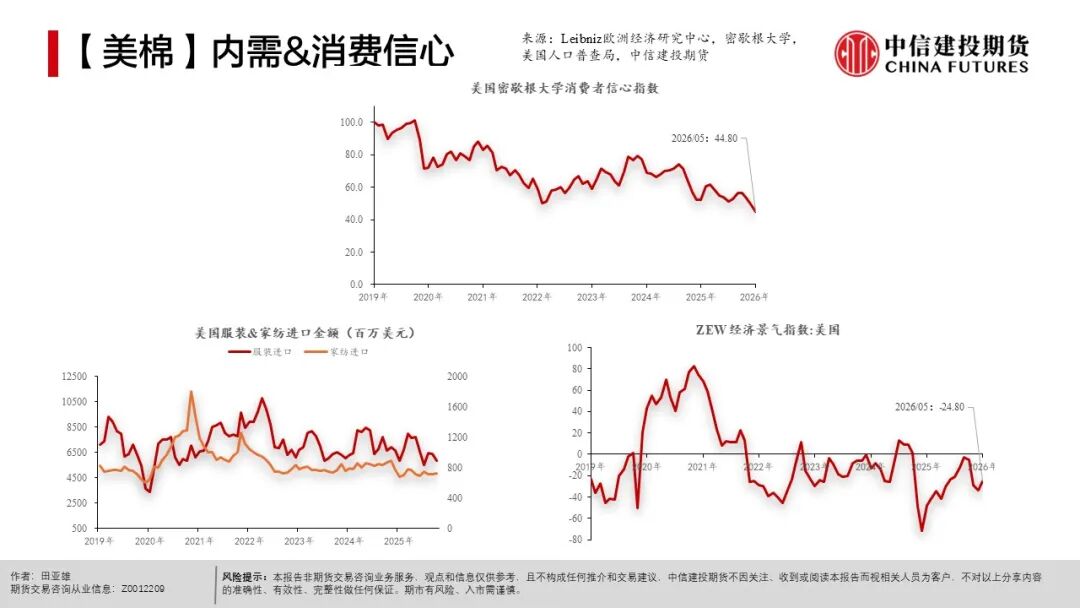

从美棉情况来看, 德州旱情于 4 月份出现缓解态势, 明显低于 2022 年同一时期的情状(D1: 2026 年为 65%, 而 2022 年是 80%), 美棉多头持仓稍有下降, 然而 2022 年美棉弃收率达 47%这一情形依然值得予以警惕, 构建起当下的支撑局面, 不过新高仍极为仰仗未来天气状况, 气象数据表明未来 7 天降水会覆盖美国多数区域, 这对旱情持续缓解颇为有利。在需求侧方面, 旧季美棉的出口持续处于同期较低位置。

存在这样一种情况, 棉价有可能就会迎来一种震荡, 而且是偏弱的局面, 天气以及抛储, 成了十分重要的交易依据, 现实之中, 需求疲软, 再次形成了上方不小的压力, 相比之下, 美棉向上的弹性, 或许会更大一些, 留意到, 5月的时候, USDA对于美棉26 - 27的产出预估是1330万包, 依据偏高的单产以及23%的弃收率, 这样一来就存在高估的可能性, 到此后续实际的期末库存, 依然存在向350万包以及以下数值去调整的空间, 然而事实是否如此, 还有加以验证。

CFC生猪月度讨论

截至当下, 生猪现货仍旧处在周期底部的深度磨底阶段, 价格处于低位, 全行业呈现亏损状态, 产能缓慢地进行去化, 这是行业的核心现状。就近期政策所释放的信号而言, 在4月28日政治局会议明确提出“抓好农业生产, 稳定生猪等农产品价格”之后, 5月14日农业农村部发布新版《生猪产能综合调控实施方案》, 把全国能繁母猪的合理保有量目标下调至3750万头, 这也是在之前4100万头、3900万头目标之后, 又一次收紧产能管控。

我们持有这样的看法, 市场在短期内难以实现破局, 从中期角度去看会有边际上的改善, 在长期产能去化达到相应水平之后, 周期反转是值得期待的。这一轮周期打破了那种“亏损, 散户退出, 产能快速出清, 价格反弹”的传统路径, 其核心原因在于行业集中度有所提升以及养殖技术实现了升级, 大型猪企依靠资金、技术方面的优势, PSY有了大幅的提升, 产能去化展现出缓慢且持续的特征, 并非是过去那种断崖式的下跌。与此同时, 能繁母猪存栏表面上是下降的但实际上是稳定的, 效率的提升致使供给过剩周期被拉长, 磨底阶段远远超出了预期。

就部分重点数据而言, 当下, 6.5kg仔猪于市场的销售平均价格是267元每头, 相较于上一周, 每头上调了10元, 仔猪的价格持续以窄幅的状态上调, 这体现出养殖端补栏意愿的修复。在基差方面,2607合约相较于河南现货的升水程度大概在1000点左右, 在距离交割月前2月的时间窗口, 逐步开启期现回归。从以往合约回归的情况来看, 在进入交割月之前, 相对现货贴水通常会维持在500至1000点区间的附近位置, 这反映出未来1个月, 基差存在大约1500点左右的修复空间, 应关注在现货出现上行, 或者盘面近月出现下跌时, 修复基差所具备的动能, 期货下跌收敛的概率依旧不低。

近期, 从来看供给节奏, 体重基本可以处于一直稳定的状态。全国出栏平均体重是涌益统计的, 为128.79kg, 此数据基本稳定, 不过微降了0.01kg。其中集团均重为一个数值设125.31kg为例, 散户体重是147.2kg, 它们的变动幅度有限。5-6月新生仔猪指引商品猪出栏量环比有所改善, 在此情况下, 现货价格有望温和反弹到10.5-11.5元/公斤区间那儿, 但是很难将成本线附近压力突破进而形成趋势性上涨。

CFC 白糖月度观察 05-26

印度发布出口禁令这一动作成为至关重要的催化剂, 使得全球供应紧张预期得到强化, 印度政府于2026年5月13日宣告, 即刻禁止食糖出口, 该禁令有效期截止到2026年9月30日, 此行为致使印度在阶段性的时间里退出全球出口市场, 消息发布之后纽约原糖期货一时间涨幅超过2%, 伦敦白糖期货涨幅约为3%, 此举动目的在于保障国内供应, 预计会促使全球食糖贸易流朝着巴西和泰国方向转变。

全球市场的共识正摆脱“宽松”转而变为“收紧”, 纽约糖业在当周的主流观点觉得, 2026/27榨季时全球糖市的供需格局将会趋向紧张。多家提供预测数据的机构表明, 2025/26榨季全球市场依旧处于过剩状态(像StoneX预测过剩230万吨), 然而针对2026/27榨季的预测已然转变为短缺, 诸如StoneX预测短缺55万吨, Datagro预测短缺317万吨, Green Pool预测短缺430万吨。未来价格节奏将主要取决于巴西的产量兑现及甘蔗制糖比分配。

在巴西, 乙醇政策对糖供应造成挤压, 而中国虽有增产, 却面临着高库存带来的压力。针对巴西这个情况, 2026/27榨季已然启动, 初期数据所展现出来的是, 制糖比同比下降了11.78个百分点, 降至32.93%, 如此一来, 乙醇产量出现大幅增加, 进而致使近期乙醇价格大幅下降。巴西国家石油公司把乙醇掺混比例由E30上调至E32之后, 预计每月会新增乙醇需求大概1亿升, 这有可能会进一步抑制糖产量。

据中国方面消息, 5月时, 农业农村部对2025/26榨季全国食糖产量作出预估, 其产量为1280万吨, 相比以往年份, 该同比产幅大增, 而且大增的产量约为160万吨。当进入纯销售期之后, 库存方面出现高库存状况, 此高库存状况成为核心矛盾所在, 以广西地区为例, 4月末时其工业库存数量约为394.1万吨, 因该库存数量较多, 从而压制了现货价格。在预期方面, 预计郑糖主力合约SR2609短期内会在5300 - 5550元/吨这个区间内震荡, 对于原糖而言, 预计其将会有更强的向上弹性。

研究员:田亚雄

期货交易咨询从业信息:Z0012209

优秀的研报, 应当给出能打破经验的视角, 给出能打破观念的视角, 给出能打破陈规的视角, 给出能打破惯例的视角, 还要提供具备自我逻辑审查意识的自觉。阅读体验应是一回历险, 或许是一回漂流, 它不会将你带至任何一处安全的港湾, 而是更像给予一种如同在悬崖边临渊回眸, 进而另做选择的逻辑启发, 或者是给予自我反讽的邀请。

重要声明

本报告之中的观点以及信息, 仅仅是供那些符合证监会适当性管理规定的期货交易者去参考的, 要是依据这些来进行操作, 那么责任需要自行负责。中信建投期货有限公司, 也就是下面简称为“中信建投”的这个公司, 不会因为任何订阅或者接收本报告的这种行为, 就把订阅人视作中信建投的客户。

若本报告发布内容涉及或属于系列解读, 那么对于使用所载资料的交易者而言, 其有可能因为欠缺对完整内容的知晓, 从而对其中假设依据、研究依据、结论等内容产生误解。特此提请交易者去参阅中信建投已发布的完整系列报告, 认真仔细阅读其所附各项声明、数据来源以及风险提示, 留意关注相关的分析、预测能够成立的关键假设条件, 关注研究依据和研究结论的目标价格以及时间周期, 并且准确理解研究逻辑。