留意!那种身为一般纳税人的情况采购农产品用以开展生产经营活动,是能够去抵扣进项税额的哟!就好像超市为了用于销售而进行采购的水果,酒楼为了餐饮服务而购置的蔬菜,建筑公司为了美化环境而购进的花卉树木等各类情形,企业只要获取置办这些农产品的合规票据,统统都是能够予以抵扣的呀。

但是,你有所了解吗?说真的,当纳税人去购进农产品进行进项抵扣这个操作的时候,不同的扣除凭证很有可能会存在不一样的抵扣方式。而且,要是符合相应条件的话,还能够一并去适用加计抵减这一政策。

这期,小编会借由“政策+案例”这种方式,引领你用一篇文章知晓农产品进项税额的相关关键要点以及可能碰到的涉税风险,一块儿来瞧瞧吧!

了解农产品税率

一、目前,农产品增值税适用税率为9%(一般纳税人)

需留意,像借助粮食作为原料去加工而成的速冻食品,方便面,玉米蛋白粉等等,还有熟制好的水产品,以及各种各样的水产品罐头,精制茶,水果罐头,中成药,酸奶这些,都是不归属于“农产品”那般的范畴情形之中的。

二、农产品免税的情况

1. 销售自产初级农产品

2. 农民专业合作社销售本社成员生产的农业产品

3. 采取“公司+农户”经营模式销售畜禽

4. 制种企业在特定生产经营模式下,生产销售种子

5. 从事蔬菜批发、零售的纳税人销售的蔬菜

6. 部分鲜活肉蛋产品

农产品进项税额

扣除方式

一、凭票抵扣

1. 一般纳税人开具的增值税专用发票;

2. 海关进口增值税专用缴款书;

3. 从小规模纳税人那里取得增值税专用发票,该小规模纳税人是按照3%征收率来缴纳增值税的。

4. 农产品收购发票或销售发票

很多人对农产品销售发票比较陌生,这里解释一下:

农产品销售发票,是那种由农业生产者,在销售自产农产品时,因适用免征增值税政策,从而开具的普通发票,它不涵盖批发零售环节纳税人,销售免税农产品所开具的免税发票,也不包含小规模纳税人所开具的增值税普通发票。

二、核定扣除

进行农产品增值税进项税额核定扣除,目的在于强化农产品增值税进项税额抵扣管理,对于试点纳税人而言,购进农产品时不再凭借增值税扣税凭证来抵扣增值税进项税额,而是运用一定的用以核定进项税额的方法去实现抵扣。在大部分地区,采用的是投入产出法来核定农产品增值税进项税额。

农产品发票进项税额

差异

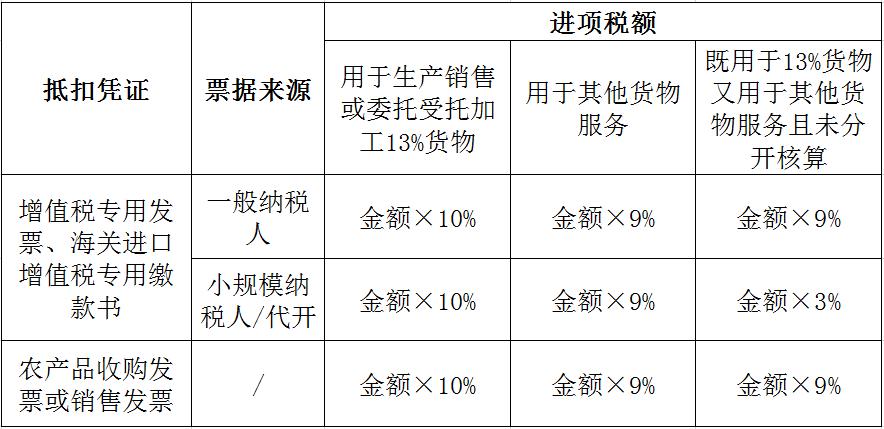

一、从一般纳税人处购进取得增值税专用发票

1. 在购入的那个当期,应当去遵从农产品抵扣的那种一般规定,依照9%来计算抵扣进项税额。

2. 用在生产,或者委托去加工,有着13%税率的货物的农产品,依照10%的扣除率,来计算进项税额。

留意:农产品加计扣除提议分两步进行哟,在购入当期的时候,应当遵循农产品抵扣的通常规定,依照9%来计算抵扣进项税额;未来要是考虑用于生产或者委托加工13%税率货物的农产品,在生产领用时再加计1%进行扣除。

二、从小规模纳税人处购进取得增值税专用发票

1. 运用在最初加工阶段,凭借增值税专用发票里所标识的金额,按照9%的扣除比率来计算进项税额。

2. 用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

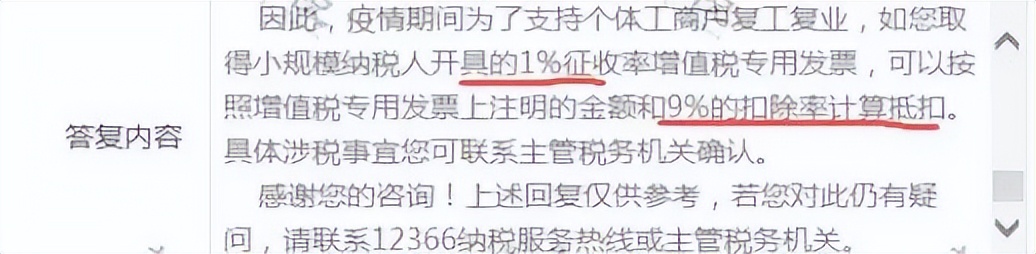

前面提到了小规模纳税人百分之三减按百分之一的政策,那在新政策情形下,从小规模纳税人那里获取的百分之一税率的农产品进项发票,可不可以依照百分之九来计算抵扣进项税额呢?

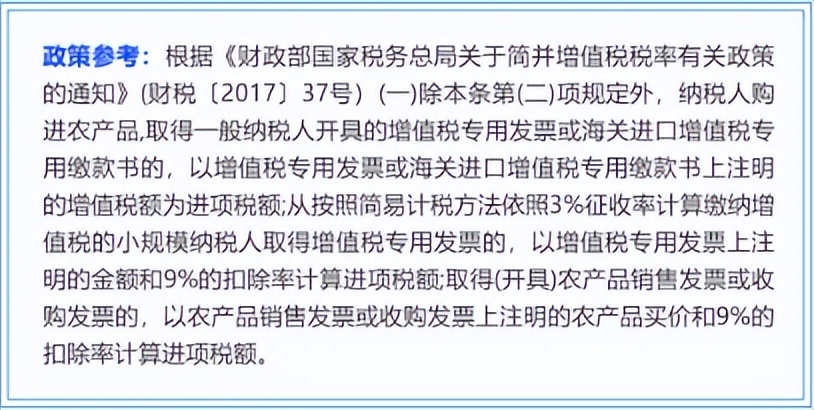

按照财税〔2017〕37号文件、财税〔2018〕32号文件、《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)所规定的情形:

一般纳税人购进农产品,取得了小规模纳税人开具的专用发票,该小规模纳税人适用简易计税且征收率为3%,是以增值税专用发票上所注明的金额,按照9%的扣除率来计算进项税额的。

究竟一般纳税人拿到小规模销售方所开具的百分之1的专用发票能不能够去抵扣百分之9的进项税呢,官方给出了确切的答复!

综上所述:1%的专票可以抵9%的进项!

在实际业务操作当中,好多人极易将从小规模纳税主体那里获取的、税率为3%的、专用类型的发票,不假思索地直接进行勾选从而予以抵扣,然而这样做却是完全错误的行为,是绝对不可以的!

示例如下:有这样一个案例,A公司身为增值税一般纳税人,获取了小规模纳税人B公司所开具的一张农产品专用发票,该发票的金额是80000元,税额为800元。A公司能够用于抵扣的进项税等于80000乘以9%,也就是7200元。要是直接进行勾选抵扣,那么就会少抵扣7200减去800的差值,即6400元。

三、取得海关进口增值税专用缴款书

增值税一般纳税人,若取得仅注明一个缴款单位信息的海关缴款书,那就应当登录本省(区、市)增值税发票选择确认平台(即以下简称的“选择确认平台”),去查询、选择用于申报抵扣或出口退税的海关缴款书信息。要是通过选择确认平台查询到的海关缴款书信息,与实际情况不一致,或者未查询到对应信息,那就应当上传海关缴款书信息,等经系统稽核比对相符后,纳税人再登录选择确认平台,查询、选择用于申报抵扣或出口退税的海关缴款书信息。

增值税一般纳税人,若取得注明两个缴款单位信息的海关缴款书,须上传海关缴款书信息,经系统稽核比对相符之后,纳税人登录选择确认平台,查询用于申报抵扣或出口退税的海关缴款书信息,并从其中进行选择,而且要注意这些操作的先后顺序,以及各自应满足的条件,还有相关信息的准确性和完整性,都对后续流程有着重要作用,要严格符合诸多规定方可使企业自身获益于此流程。

四、取得农产品收购发票或销售发票

1. 在购进农产品这个行为当中,若取得了(开具了)农产品销售发票或者收购发票,那么凭借农产品销售发票上所注明的农产品买价以及9%的扣除率来计算进项税额,或者依据收购发票上注明的农产品买价和9%的扣除率从而计算进项税额。

2. 购入,用于生产销售,或者委托受托加工,13%税率货物的农产品,依照10%的扣除率,计算进项税额。

3. 纳税人购进农产品,其用途存在两种情况,一种是用于生产销售或委托受托加工13%税率货物,另一种是用于生产销售其他货物服务,对于这种情况,应当分别核算用于生产销售或委托受托加工13%税率货物的农产品进项税额,以及用于生产销售其他货物服务的农产品进项税额。倘若未分别核算,那么统一以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率来计算进项税额。

对于农产品进项税额抵扣方面的问题,通过方便大家去理解,以及方便大家去记忆,从而归纳总结呈现如下:

【注意:此处金额为不含税】

不是所有的农产品进项

都可抵扣!

案例一:有一家名为A公司的餐饮店,它属于一般纳税人,在今年3月的时候,从中专门从事批发零售农产品的公司那儿,购买了猪肉以及蔬菜,进而取得了一张呈现免税状态的增值税普通发票,该发票所显示的金额是5万元。

错的做法是,依据农产品免税发票所标明的金额,去乘上9%来计算,进而抵扣了进项税额。

政策依据

按照财税〔2017〕37号文的规定,纳税人要是从批发的环节购进了适用免征增值税政策的蔬菜,或者从零售环节购进了适用免征增值税该政策的部分鲜活肉蛋,并且因此而取得了普通发票,那么这样的普通发票是不可以作为去计算抵扣进项税额的凭证的。

一、什么情况下取得农产品免税发票可合理抵扣?

案例二:B公司属于从事生产活动性质的企业,其身份是一般的缴纳税款之人,在厂区进行植树节活动期间,购进了一批苗木,并且获取到了由农业合作社所开具的一份关于苗木的免税性质的发票,金额为9810元。

注意:这份免税发票可以抵扣增值税。

账务处理

借入:管理费用当中的绿植费,金额为9000元;应交税费里的应交增值税部分的进项税额,数额是810元。

贷:银行存款 9810元

这里需要着重留意发票的来源之处,,案例二当中的林木,其来源是“农业合作社”,据此能够判定对方属于农业生产者,且销售的是自身所生产的农产品。

而从事农业生产的生产者,售卖自己生产出来的农产品,是免除增值税的,开具的是免税性质的增值税普通发票,能够依照规定去进行抵扣进项税额。

好多朋友再度陷入懵懂状态,接收到了那种免税农产品发票,要怎样去判别对方究竟是从事批发活动的、还是零售方面的、亦或是农业生产者呢?

假定销售方是***超市,以及***蔬菜批发部,那么对方具备批发、零售商这种可能性相对较大。

要是销售方是***农业公司,或者是***家庭农场,又或者是***农业合作社等,那么对方身为自产农业者的可能性就比较大。

可能存在的涉税风险

一、购进了农产品,却没有去索取增值税专用发票,而且还没有扣税凭证,结果致使无法去抵扣进项税额。

二、买进农产品获取税务机关代开的增值税专用发票之后,于开展增值税纳税申报之际,依据发票上所标明的税额,也就是与3%征收率相对应的增值税额,填写附列资料(二)的第1栏以及第2栏,结果造成少抵扣了进项税额。

三、于批发环节,从小规模纳税人处购进农产品,进而获得普通发票,凭借此发票去抵扣进项税额,于零售环节,同样如此。

(一)从批发、零售环节纳税人处购进免税蔬菜

(二)从批发、零售环节纳税人处购进免税鲜活肉蛋产品

四、针对向农业生产者采购农产品以及从批发零售环节采购农产品这一情况,居然没有被分开核算,这是不行的。在此建议,要取得农业生产者所开具的普通发票,并且在备注栏内或者是具体农产品名称之后注明“农业生产者自产”,不然的话,就特别容易出现难以区分的状况,这可不行啊。

五、2019年4月1日以前所收购的农产品,于4月1日以后被用于生产,或者被用于委托加工13%税率的货物,却错误地依照2%进行加计扣除。对于4月1日以后领用的、用于生产或委托加工13%税率货物的农产品,不管是在4月1日以前收购的,还是在4月1日之后收购的,都应当统一按照1%进行加计扣除。

六、购进农产品,其用途涵盖生产销售或委托受托加工 13%税率货物,同时还用于生产销售其他货物或服务,在此情形下,若未分别核算用于生产销售或委托受托加工 13%税率货物以及其他货物或服务的农产品进项税额,那么,依照规定,企业必须统一采取以下方式确定进项税额:一是以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额作为进项税额;二是以农产品收购发票或销售发票上注明的农产品买价和 9%的扣除率来计算进项税额。

七、核定扣除未按规定计算可抵扣进项税额。

存在农产品平均购买单价计算有误的情况,存在扣除率使用有误的情况等,或者在取得专用性发票的情形下,先是对农产品抵扣了进项,而后又开展核定扣除,从而造成重复抵扣这般的风险。

八、未按规定开具农产品收购发票

(一)农产品从并非从事农业生产的那一部分生产者那里购买,之后开具了农产品收购发票,其中存在着不被允许去抵扣进项税额这样一种风险。

(二)所开具的农产品收购发票,其品名超出了52号文注释里所列举的农产品范围,举例来说,把洗净毛给开具了农产品收购发票,把洗净绒给开具了农产品收购发票,把中成药给开具了农产品收购发票,把方便面给开具了农产品收购发票,把熟制的水产品给开具了农产品收购发票,把肉类熟制品给开具了农产品收购发票,把肉桂油给开具了农产品收购发票。

(三)有交易发生,然而有人为地把控农产品的收购数目亦或是价格的情况,致使出现不缴纳税款或者少缴纳税款的后果,并且存在着会遭受行政处罚,甚至被判定为虚开发票的风险。

(四)未发生交易,虚开农产品收购发票。

存在这样一种情况,就是对于虚开农产品的收购发票或者销售发票的行为,有着进行行政处罚的可能性,并且还存在依法追究刑事责任的风险。

按《发票管理办法》第三十七条规定,要是存在虚开发票的情况,那么税务机关会没收违法所得。要是虚开金额处于1万元以下,那能够并处5万元以下的罚款。要是虚开金额超过了1万元,那就会并处5万元以上50万元以下的罚款。要是构成犯罪了,会依法去追究刑事责任。

依据《全国人民代表大会常务委员会关于惩治虚开、伪造以及非法出售增值税专用发票犯罪的决定》里头主席令〔1995〕第57号文第五条的规定,如果存在虚开用于骗取出口退税、抵扣税款的其他发票这种情况,那么就构成了虚开专用发票罪。按照《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》(法〔2018〕226号〕)、《刑法》第二百零五条规定,要是虚开的税款数额处于五万元以上,那么就会按照虚开增值税专用发票罪,对其处以三年以下有期徒刑或者拘役,同时还要并处二万元之上二十万元以下的罚金;要是虚开的税款数额处于五十万元以上,或者存在其他严重情节的,就会处以三年以上十年以下有期徒刑;要是虚开的税款数额处于二百五十万元以上,或者存在其他特别严重情节的,要不的处十年以上有期徒刑,要不就是无期徒刑,同时还要并处五万元以上五十万元以下罚金或者没收财产。

单位若触犯本条所规定的罪行,那么就要对单位判处罚金,并且还要对其直接负责的主管人员以及其他直接责任人员处以三年以下有期徒刑或者拘役;要是虚开的税款数额处于五十万元以上或者存在其他严重情节的,将处三年以上十年以下有期徒刑;倘若虚开的税款数额在二百五十万元以上或者具有其他特别严重情节的呢,会处十年以上有期徒刑或者无期徒刑。

虚开增值税专用发票,或者,虚开用于骗取出口退税、抵扣税款的其他发票,其情形是,存在为他人虚开的行为,或者,存在为自己虚开的行为,又或者,存在让他人为自己虚开的行为,再或者,存在介绍他人虚开行为中的一种的。

附:法院判案

于2005年8月的时候,被告单位**公司得以成立,而被告人谢**担任法定代表人一职,并且被告人吴X出任财务负责人。指控表明出自滁州市人民检察院,称在2005年下半年的时候,一直到2011年第一季度,谢**虚构了兔毛收购业务,还编造了羊毛收购业务,并且虚构了羊绒收购业务,同时编造了棉花收购业务,另外虚构了蚕茧收购业务等农产品收购业务,还提供了农户身份证复印件,接着编造了收购数量,再编造了收购金额,又编造了收购清单等,把这些提供给他人,或者指使吴**供给他人,重复使用了安徽省**县农户身份证复印件,又重复使用了贵州省**县等地农户身份证复印件,虚假开具了农产品收购专用发票1592份,开票金额达到67752354元,抵扣进项税额为8807806.02元。这个案件,经过安徽省滁州市中级人民法院的一审工作,在2013年5月31日的时候,作出了(2012)滁刑初字第0003号刑事方面的判决,觉得被告构成了虚开用于抵扣税款发票罪。宣判以后,**公司、谢**、吴*全都不服气,各自提出了上诉。二审的时候,经过安徽省高级人民法院的书面审理方式,在2013年10月作出了(2013)皖刑终字第00320号判决书,裁定驳回其所提起的上诉,维持原来的判决。

一审法院认定,被告单位为**公司,被告人有谢**、吴*,此三者违反了农产品收购专用发票管理规定,虚构了农产品收购业务,虚开了农产品收购专用发票达1592份,开票金额为67752354元,抵扣进项税额是8807806.02元,数额属特别巨大,情节特别严重,他们的行为都构成了虚开用于抵扣税款发票罪。在共同犯罪里头,公司属于主犯,得依照其所参与的全部犯罪来进行处罚;被告人谢**身为公司直接负责的主管人员这一角色,属于主犯,理应按照其组织、指挥的那全部犯罪予以处罚;被告人吴*是公司的其他责任人员,在共同犯罪当中起到的是次要作用,属于从犯,在处罚的时候可以对其减轻处罚。如下判决:其一,被告单位**公司,其行为构成了虚开用于抵扣税款发票罪,故而判处罚金二百万元;其二,被告人谢**,此人犯了虚开用于抵扣税款发票罪,为此判处有期徒刑十五年;其三,被告人吴*,该人同样犯虚开用于抵扣税款发票罪,最终判处有期徒刑三年。

二审法院作出认定,上诉人**公司,以及谢**、吴*,违背了农产品收购专用发票管理规定,进行了虚构农产品收购业务的行为,虚开了农产品收购专用发票1592份,开票金额达到67752354元 ,抵扣进项税额为8807806.02元,数额属于特别巨大,情节特别严重,他们的这些行为均构成了虚开用于抵扣税款发票罪。公司在共同犯罪里,是主犯,要依照其所参与的全部犯罪来处理,谢作为公司直接负责的主管人员,是主犯,应按照其组织、指挥的全部犯罪予以处罚,吴是公司的其他责任人员,在共同犯罪中起次要作用,属于从犯,可予以减轻处罚,原审判决定罪准确,量刑适当,审判程序合法,裁定驳回上诉,维持原判。

结语

就以上而言,这便是本期的全部内容了,大家想必都对农产品进项税额有了初步的清楚认知以及大致的基本掌控。于文章的末尾之处,需额外叮嘱大家一点:倘若存在企业频繁地向农业生产者个人购进自产农产品的情况,那么该企业能够向主管税务局去申请农副产品收购发票,于购进之时自行依据实际情况进行开具;或者呢,也能够由农业生产者前往税务局申请代开免税销售发票。不管是企业自行开出的农副产品收购发票,还是税务局代开的免税农产品销售发票,都能够作为进项税额抵扣凭证。

OK,今儿的分享就截止于此。要是小伙伴们存在别的疑问,欢迎于评论区留言,小编会抓紧时间回答大伙!