近来,有好些人询问农产品进项税抵扣的有关政策,围绕现行有效的文件,进行整理汇总后,情况如下。

一、 基本抵扣政策

1、 取得专用发票或海关缴款书

一般纳税人去购进农产品,把以增值税专用发票或者海关进口增值税专用缴款书上所注明的增值税额当作进项税额。

2、取得农产品销售发票或者农产品收购发票

把农产品收购发票或者销售发票之上所标记的农产品买价,以及按9%的扣除率进行计算的进项税额,二者相结合。

公式:进项税额 = 买价 × 扣除率

注:农产品收购发票,即是自己给自己开具的采购发票。

3、深加工农产品再加计抵扣

假如购进了用于生产或者委托加工适用13%税率货物的那批农产品,那么就会按照10%的扣除率来计算进项税额。也就是说,购进的时候是以9%进行抵扣,然后当领用于生产以及销售适用13%税率货物之际,还要再加计1%的进项税额,如此便相当于按照10%来抵扣进项税。

提供特别提醒内容如下:要是取得了税率为9%的增值税专用发票,或者取得了税率为13%的增值税专用发票,又或者取得了海关进口增值税专用缴款书的,那么便不再进行加计抵扣。

政策依据:

l 《中华人民共和国增值税暂行条例》第八条第二款第三项;

有关《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》里的第二条,那个公告是财政部 税务总局 海关总署在2019年发布的第39号公告。

二、 特殊抵扣政策

1、 取得3%专用发票,抵扣9%进项税额

一般纳税人公司,若针对从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人那里取得增值税专用发票的情况,以此凭据以增值税专用发票上注明的金额和9%的扣除率来计算进项税额。

进行简化解释,小规模纳税人去销售农产品,所开具的是3%专用发票,此情况不符合小规模纳税人政策,是要按照3%来缴纳增值税的;一般纳税人取得了这种发票,会按照9%去抵扣进项税;总结得出,中间会多出6%的进项税额。

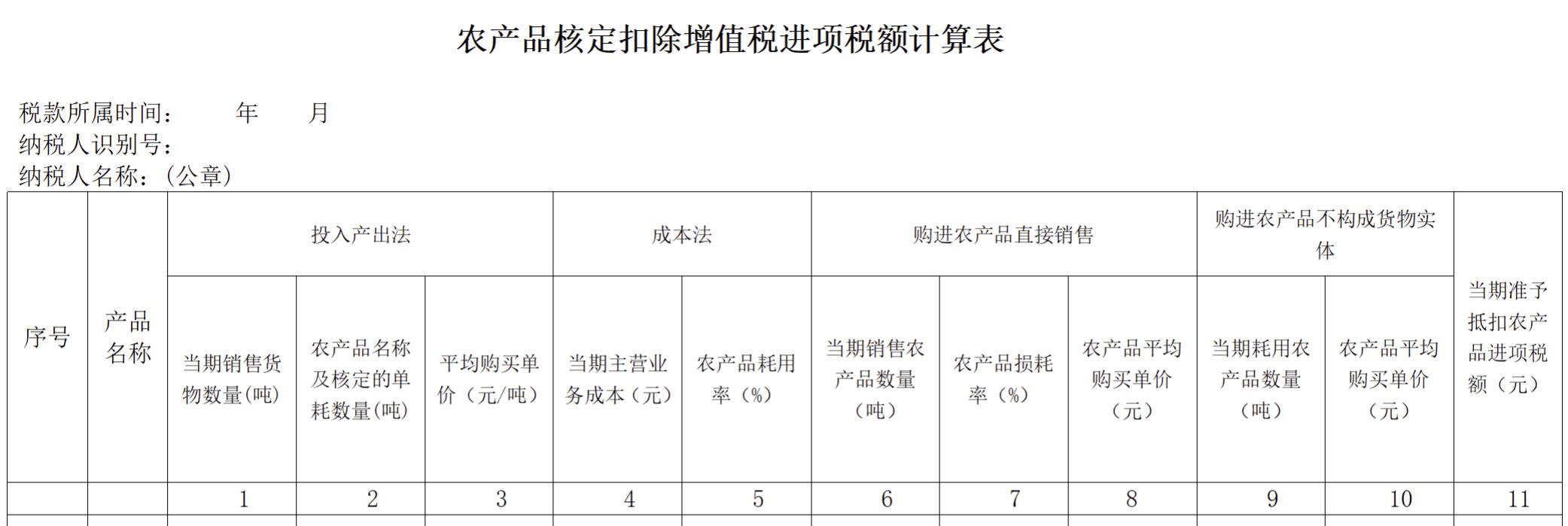

2、 农产品进项税核定扣除

增值税一般纳税人公司适用的行业为,那是一种以购进农产品作为原料,来进行生产并且销售液体乳及乳制品的公司,同时也是从事酒及酒精相关业务的,还是从事植物油相关业务的公司。

抵扣方法是,参考《农产品增值税进项税额核定扣除试点实施办法》里的投入产出法,通过这样的方法,利用成本法,运用参考法等来发放计算进项税额。

需简化解释的是,并非依据农产品采购量来计算抵扣进项税,而是按产品耗用量、投产量计算当期进项税,每种产品的基本配方要报送税务备案,会计依据进销存数据与备案标准计算抵扣进项税才可以,此计算较复杂,当下仅适用于3个行业。

针对特殊抵扣的政策提出特殊的注意事项:

(1) 获取小型规模公司所开据出的百分之一专用发票,仅能够对票面里的百分之一予以抵扣,并非百分之九(或者进行加计抵扣百分之十)。

(2) 获取小规模纳税人开具的普通发票无法进行进项税抵扣,不论其是1%的普通发票,还是3%的普通发票,统统都不能办理进项税抵扣。

(3) 流通环节当中,要是取得免税发票,那是不能够抵扣进项税的,举例来说,像是在流通环节里头,取得了蔬菜、部分鲜活肉蛋所对应的普通发票,这种情况下也是不能抵扣进项税的。

三、 核算要求

用来生产销售或者委托受托进行加工,税率为百分之十三的货物,以及其他货物,或者服务的农产品,其进项税额,应当分别进行核算。

如果没有进行分别核算,那么就统一依照增值税专用发票或者海关进口增值税专用缴款书上所注明的增值税额作为进项税额,或者以注明农产品买价以及依照9%的扣除率计算进项税额的农产品收购发票或者销售发票来计算进项税额。

国家对三农发展予以支持,农业行业之中优惠政策数量较多,企业理应依据自身条件充分去享受相关政策,比如说。

1、 将土地使用权转让给农业生产者用于农业生产,免征增值税;

2、 纳缴税款之人,以转包、以出租、以互换、以转让、以入股这样的方式之法子,把承包之地流转予从事农业生产作农事之类的生产者,此情形之下做这样事情,就能免去所应缴纳的增值方面的税。

3、 对于直接被运用在农、林、牧、渔业的生产用地而言,是对其免征城镇土地使用税的;而相关的农业生产者所售卖的那个自己生产出来的农产品,是对其免征增值税的。

4、 从事蔬菜批发的纳税人所售蔬菜,免征增值税;从事蔬菜零售的纳税人所售蔬菜,免征增值税;对从事农产品批发的纳税人销售的部分鲜活肉蛋产品,免征增值税;对从事农产品零售的纳税人销售的部分鲜活肉蛋产品,免征增值税。

5、 以餐厨垃圾、畜禽粪便、稻壳、花生壳、玉米芯、油茶壳、棉籽壳、三剩物、次小薪材、农作物秸秆、蔗渣,以及利用上述所说资源发酵产生的沼气作为原料,销售这自个儿生产的生物质压块、沼气等燃料及电力、热力,那实行的是对产生的增值税执行即征即退100%的政策。等等。