近期,众多人士咨询关于农产品进项税抵扣的具体政策。依据目前实施的有效文件,现将相关内容整理归纳如下。

一、 基本抵扣政策

1、 取得专用发票或海关缴款书

一般纳税人在购买农产品时,应将增值税专用发票或海关进口增值税专用缴款书上所载明的税额视为进项税额。

2、取得农产品销售发票或者农产品收购发票

依据农产品购买凭证上的标示价格,并结合9%的减免比例,计算得出的相关进项税款。

公式:进项税额 = 买价 × 扣除率

注:农产品收购发票,即是自己给自己开具的采购发票。

3、深加工农产品再加计抵扣

若企业采购的农产品是用于生产或委托加工13%税率的商品,那么在计算进项税额时,应采用10%的扣除率。换句话说,在购买时,企业可以按照9%的比例进行抵扣;而在将农产品用于生产和销售13%税率商品时,还需额外增加1%的进项税额,这实际上等同于按照10%的比例进行抵扣。

特别强调:对于持有税率分别为9%或13%的增值税专用发票或海关进口增值税专用缴款书的情况,将不再进行额外的抵扣计算。

政策依据:

l 《中华人民共和国增值税暂行条例》第八条第二款第三项;

《财政部、税务总局、海关总署联合发布的关于深化增值税改革的相关政策通告》(财政部、税务总局、海关总署发布的2019年第39号通告)中的第二项内容。

二、 特殊抵扣政策

1、 取得3%专用发票,抵扣9%进项税额

对于一般纳税人企业,若其从小规模纳税人处获取了依据简易计税方式、按照3%的征收率缴纳增值税所开具的增值税专用发票,则应依据该专用发票上所载金额,结合9%的扣除率,来计算其进项税额。

小规模纳税人在销售农产品时,需出具3%的专用发票(若不适用小规模纳税人政策,则需按3%缴纳增值税);而一般纳税人在获取此类发票后,可按9%的比例进行进项税的抵扣;归纳起来,中间环节会额外产生6%的进项税额。

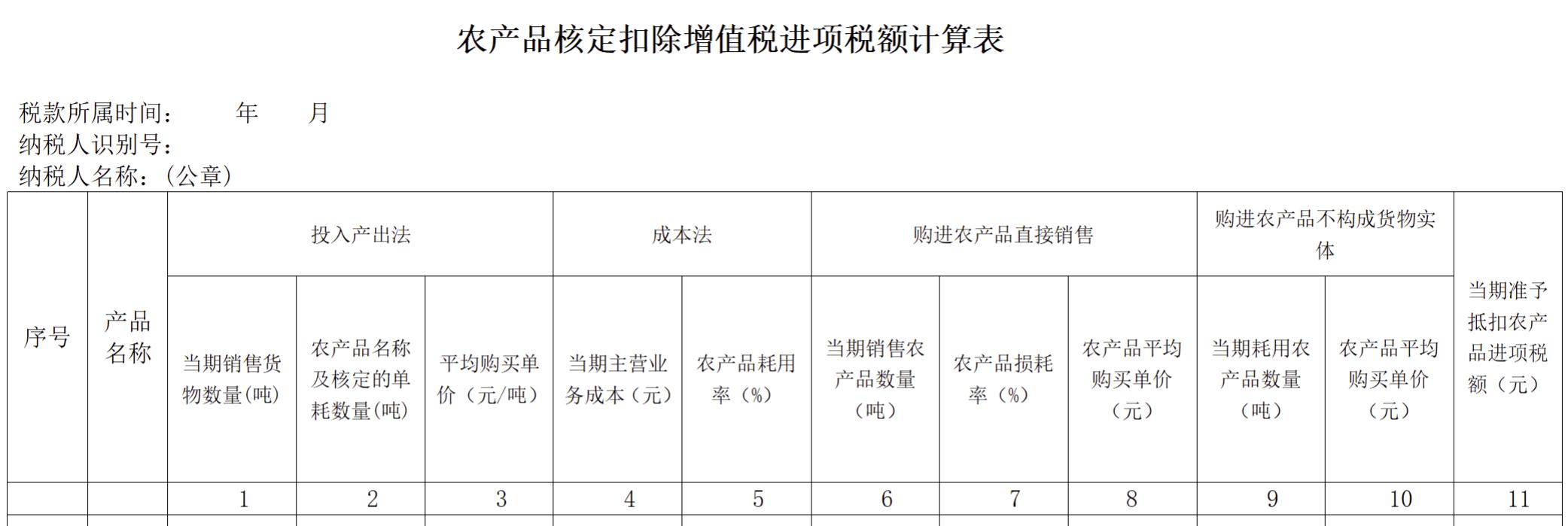

2、 农产品进项税核定扣除

该政策适用于那些以收购农产品作为生产原料,专门从事液体乳及乳制品、酒类及酒精、植物油等产品的生产和销售,并符合增值税一般纳税人资格的公司。

参照《农产品增值税进项税额核定扣除试点实施办法》,采用投入产出法、成本法以及参考法等,对计算进项税额进行发放。

并非依据农产品采购数量来确定可抵扣的进项税额,实际操作中,是以产品的消耗量、产出量作为依据来计算当期的进项税额。同时,每种产品的基础配方资料必须提交给税务部门进行备案。会计人员需依据库存进出数据和备案的规范来计算抵扣进项税额,这一过程相对繁琐,目前仅适用于三个特定行业。

针对特殊抵扣的政策提出特殊的注意事项:

获取由小型企业出具的1%专项发票,其可抵扣额度仅限于发票金额的1%,而非9%,亦或额外增加10%的抵扣比例。

小规模纳税人所开具的普通发票,无论税率是1%还是3%,均不能用于抵扣进项税。

在流通环节获取的免税发票无法用于抵扣进项税,例如,若是获取了蔬菜、某些鲜活肉类或蛋品的普通发票,这些发票同样不能用于进项税的抵扣。

三、 核算要求

需分别计算用于生产、销售以及委托或受托加工,涉及13%税率货物及其他各类货物与服务的农产品所应缴纳的进项税额。

对于未单独核算的部分,其进项税额应按照增值税专用发票或海关进口增值税专用缴款书上所载明的税额确定;或者,依据农产品收购或销售发票上记载的购买价格,并应用9%的扣除率进行计算。

我国大力扶持农业、农村和农民的发展,针对农业领域出台了一系列优惠政策,企业应结合自身实际情况,充分利用这些政策优势。例如:

将土地的使用权转交给从事农业生产的个人或单位,用于农业耕作,可享受增值税的减免政策。

对将土地承包权通过转包、租赁、交换、出售或入股等不同形式转移给从事农业生产的个人或单位,相关交易将不征收增值税。

对直接应用于农业、林业、牧业和渔业生产的土地,不征收城镇土地使用税;同时,从事农业生产的个人或单位销售其自产农产品时,可享受增值税的减免政策。

从事蔬菜批发和零售业务的纳税人,其销售的蔬菜可以享受增值税的免税政策;同时,那些专门从事农产品批发和零售的纳税人,在销售部分鲜活肉类和蛋类产品时,同样可以免除增值税的征收。

对自行销售利用餐厨废弃物、家畜家禽粪便、稻壳、花生壳、玉米芯、油茶壳、棉籽壳、林业三剩物、次级薪材,以及农作物秸秆、蔗渣等原料,通过发酵产生的沼气等资源生产的生物质压块、沼气等能源产品及电力、热能,实施增值税全额退还政策。