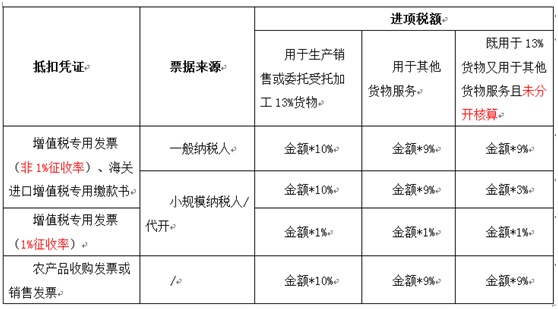

为方便大家理解记忆,

我们将农产品不同情形下

计算抵扣进项税额的具体方法,

归纳总结成一张表格,如下图所示。

(点击查看大图)

具体都有哪些知识点?六问六答带你了解!

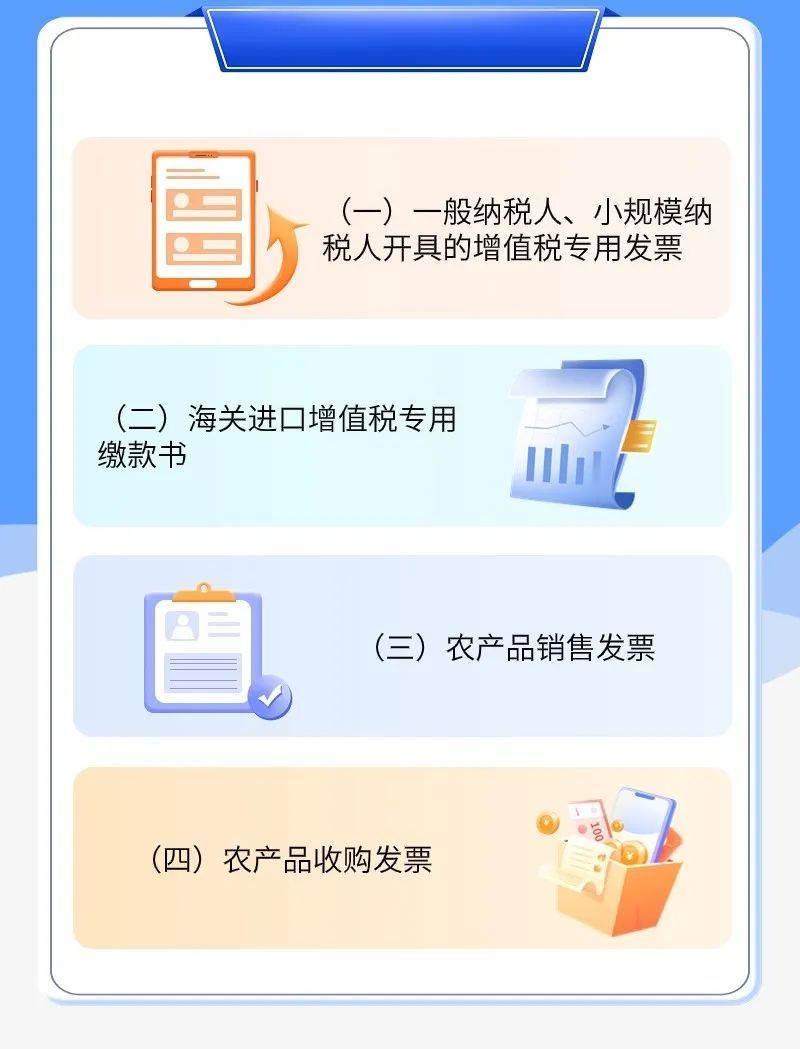

Q1: 农产品进项税额抵扣凭证有哪些?

(一)一般纳税人、小规模纳税人开具的增值税专用发票

(二)海关进口增值税专用缴款书

(三)农产品销售发票

(四)农产品收购发票

Q2: 购进农产品时,若非用于生产销售13%税率货物或委托加工此类货物,其进项税额应如何计算?

获得一般纳税人提供的增值税专用票据,或者取得海关进口增值税专用凭证,将票上注明的税额当作进项税额。

获得小规模企业提供的3%税率增值税专用票据,依据票据上标明的数额,再乘以9%的扣除比例,从而得出进项税额。

获得农产品销售凭证或销售票据,依据凭证上标明的农产品购入成本,再乘以百分之九的扣除比例,来得出可抵扣的税额。

Q3:购买农产品用于制造或委派他人加工13%税率商品的,怎样确定可以抵扣的进项税金额?

采购部分依照问题二所讲办法,正常核算可以抵扣的购入税金。制造环节领用时,再额外增加百分之一购入税金。

Q4:购买农产品,既有用于生产销售13%税率货物或委托加工,又有用于生产销售其他货物服务,应如何计算进项税额抵扣?

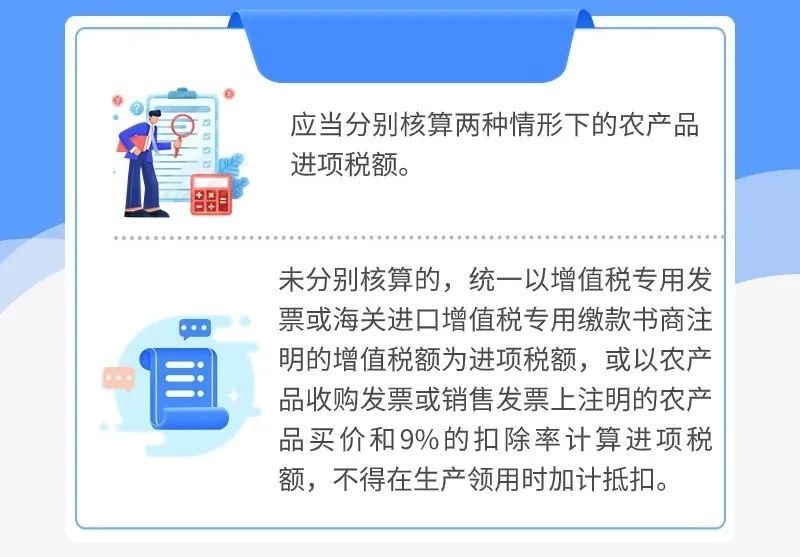

应当分别核算两种情形下的农产品进项税额。

未单独计算的,全部按照增值税专用发票或海关进口增值税专用凭证上标明的增值税金额作为进项税额,或者根据农产品收购凭证或销售凭证上标明的农产品购买价格加上9%的扣除比例来计算进项税额,不允许在生产使用时额外抵扣。

Q5: 购入农产品,若收到小规模纳税人提供的1%增值税专用发票,怎样确定可以抵扣的进项税金额?

购买农产品获得小规模企业开具的1%税率增值税专用凭证,不论用于制造售卖还是委派加工13%税率商品或售卖其他商品劳务,都只能依据凭证上标示的农产品购入成本和1%的抵扣比例核算进项税金。

Q6: 通过大宗采购和个体销售渠道买入,符合免税增值税规定的部分新鲜蔬菜、肉类及禽蛋产品,其对应的普通收据,能否当作抵扣进项税额的依据?

依照《财政部 税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)中的第二条第四款内容,若纳税人从批发或者零售环节买入可以适用免税增值税政策的项目,比如蔬菜以及某些新鲜的肉和蛋,并且是以普通发票作为付款凭证,那么这种发票不能用来当作抵扣进项税额的依据。

政 策 依 据

《中华人民共和国增值税暂行条例》

《财政部税务总局有关简化增值税税率政策的通知》(财税〔2017〕37号)中明确指出,相关税率需要合并调整,具体细节在文件中有详细说明。

《财政部税务总局发布的那个调整增值税税率文件》(财税〔2018〕32号)已经下来了,内容是关于修改税率规定的,具体细节后面会再公布。

《财政部 税务总局 海关总署联合发布的关于推进增值税改革相关政策的通知》(财政部 税务总局 海关总署通告2019年第39号)

供稿:吴慧红