在企业日常运营过程中,采购农产品的活动频繁发生。但是,对于此类交易中涉及的增值税处理问题,往往让众多人感到难以捉摸。

今日,申税小微将携手各位,共同细致探讨关于采购农产品增值税处理的诸多问题。

首先,我们需要界定何为农产品。依据相关法规,农产品涵盖了种植业、养殖业、林业、牧业和水产业所生产的各类植物与动物的初级产品。诸如粮食、蔬菜、水果、肉类以及蛋类等日常所见农产品均包含在内。

需留意的是,那些经过深度加工的食品,例如水果罐头、方便面等,并不包含在本讨论的农产品类别之中。

一、从一般纳税人处购进农产品

若企业从常规纳税人的渠道采购农产品并获得增值税专用票据,则需按照以下两种情形进行处理:

一般情况:

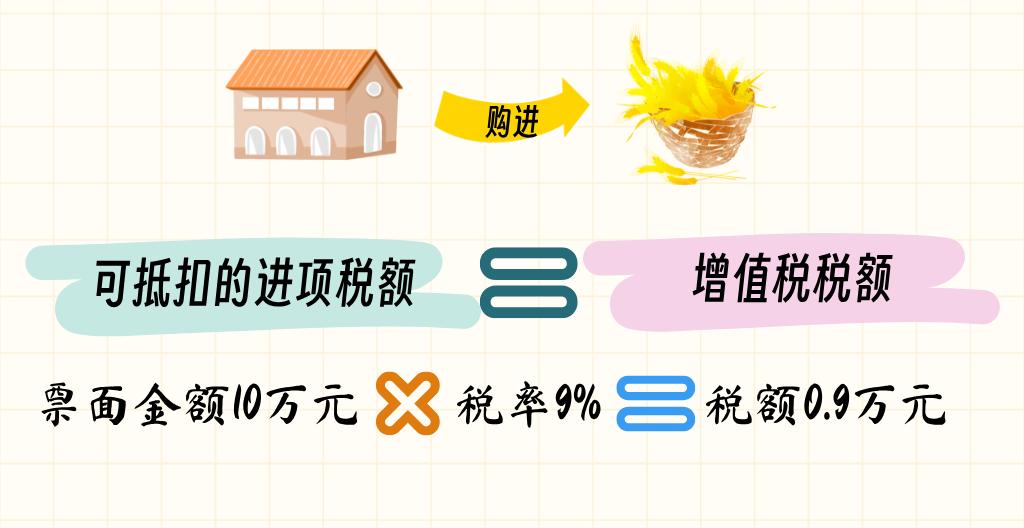

直接以发票上注明的增值税额作为进项税额进行抵扣。

某食品加工厂在采购小麦时,若从一般纳税人那里进货并用于生产面粉(税率9%),且持有增值税专用发票,发票金额为10万元,税率为9%,则增值税税额为0.9万元。据此,该企业可抵扣的进项税额亦为0.9万元。

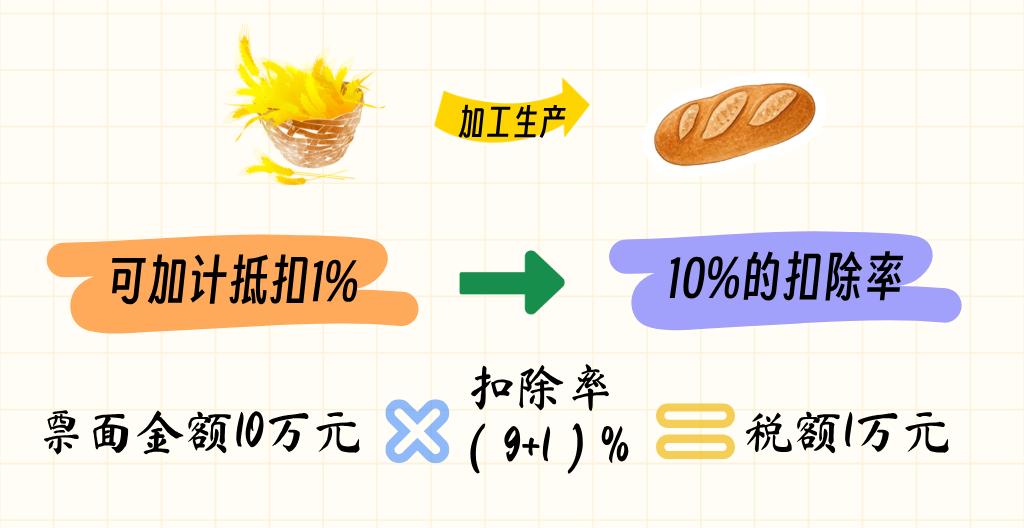

用于生产或委托加工

适用13% 税率的货物:

在生产及领用环节,当期可享受1%的加计抵扣政策,即按照10%的扣除率来核算进项税额。

该食品加工厂购入的小麦被用于制作面包(适用税率为13%),并据此获得了增值税专用发票,发票金额为10万元,税率为9%。根据此,企业在购入当期可抵扣的进项税额为0.9万元,而在生产过程中领用该小麦时,企业可额外抵扣0.1万元的税额。

二、从小规模纳税人处

购进农产品

取得按3%征收率开具

的增值税专用发票

依据增值税专用发票所载金额,并采用9%的扣除比例,来核算进项税额;若用于生产适用13%税率的商品,则按照10%的扣除比例进行抵扣。

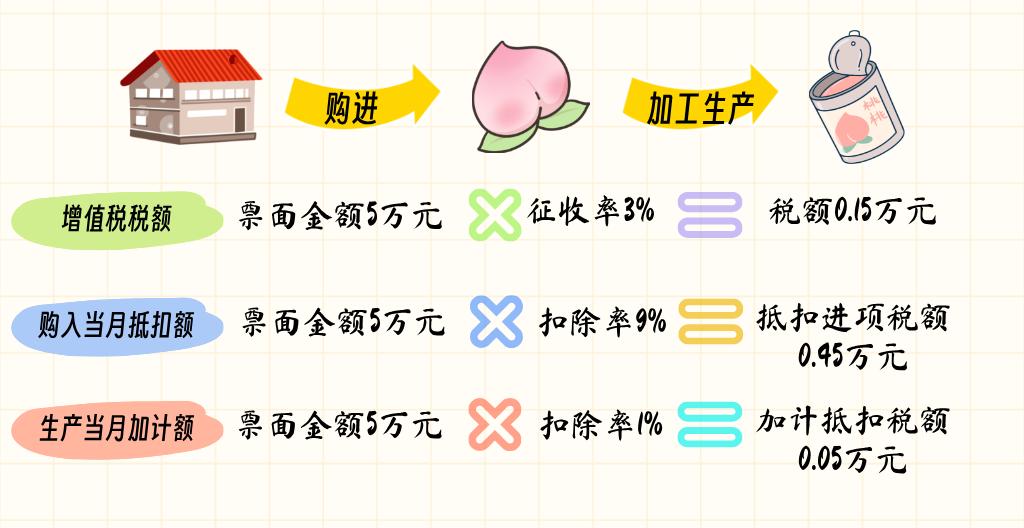

某饮料公司从规模较小的纳税人那里采购了水果,这些水果被用于制作水果罐头,该罐头适用的税率为13%。公司据此获得了增值税专用发票,发票上显示的金额为5万元。根据3%的征收率计算,产生的税额为0.15万元。在购买水果的当月,企业可以抵扣的进项税额为0.45万元;而在生产过程中使用这些水果的当月,企业还可以额外抵扣0.05万元的税额。

取得按 1% 征收率开具

的增值税专用发票

取得按照1%征收率开具的增值税专用发票,其抵扣额度亦只能按照1%的比例进行。

三、进口农产品

企业若获得海关出具的进口农产品增值税专用缴款书,可依据票面所列税额进行抵扣。若该进口农产品系用于生产或委托他人加工,且所生产或加工的货物适用13%的税率,则在生产过程中领用该农产品时,可额外增加1%的抵扣额度。

四、从农业生产者处购进农产品

取得(开具)农产品

收购发票或销售发票

根据发票所载农产品购买价格,并采用9%的减除比例,来确定进项税额。对于纳税人购入的、用于生产或委托加工适用13%税率货物的农产品,应按照10%的减除比例来计算进项税额。

某糕点厂从农民那里购得一批糯米,其开具的农产品采购凭证上标明购买价格为8万元。在购买当月,该企业能够抵扣的进项税额为0.72万元。而在生产过程中使用这批糯米时,企业还可以额外抵扣0.08万元的税额。

从批发、零售环节购进农产品

取得的增值税普通发票

在采购农产品过程中,无论是通过批发还是零售渠道获取的增值税普通发票,均不能用作抵扣进项税额的有效凭证。