2. 行业背景

永辉超市隶属于传统的商业超市领域,这一行业的特点是市场集中度不高,并且具有较强的地域性特色。

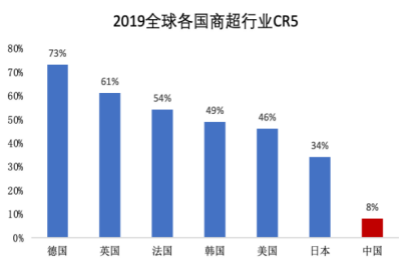

依据中国连锁经营协会公布的《2019年中国超市百强》排行榜,华润万家、大润发、永辉超市、沃尔玛以及联华超市依次排在销售规模的前五名。中金公司研究部经过计算,2019年我国商业超市领域销售额排名前五的企业总市场份额仅为8%,这表明该行业市场集中度相当低。即便是行业内的领军企业,也无法获得垄断性的市场份额。与欧美及日韩地区相比,我国商业超市行业的集中度还有很大的提升潜力。

来源:中国连锁经营协会、中金公司研究部

此外,我国超市行业的前百名企业中,以地方性企业为主导,其中仅有54家企业的经营网点局限于本省范围内。以下图表展示了部分企业的业务覆盖区域:

来源:公开资料整理

近年来,互联网经济的迅猛发展,使得传统商超的标品市场正逐渐遭受“猫狗拼”三家的蚕食。与此同时,生鲜市场也面临着一二线城市每日优鲜、叮咚买菜(采用前置仓配送模式)的挑战,以及三四线城市兴盛优选、钱大妈(运用社区团购模式)的威胁。观察当前各大互联网企业纷纷投入大量资金布局社区团购领域,不断丰富产品种类、扩大服务范围,可以预见,传统商业超市行业在将来可能会经历一场深刻的变革。

在面临重重挑战的形势下,数字化转型已成为业界普遍认同的趋势。永辉超市与“数势科技”建立了战略合作伙伴关系,并聘请京东集团高级总监李松峰先生担任公司首席技术官,以此促进线上线下系统的深度融合。截至2020年第三季度,到家业务的收入占比已经达到了9.7%。

主要对手高鑫零售,其旗下拥有大润发和欧尚两大品牌,自2017年起便与阿里巴巴集团结盟。至2020年,该公司的线下店铺已全面实现线上化运营,并且与饿了么、淘鲜达以及天猫超市等平台共享库存资源。此外,与菜鸟驿站的合作也取得了显著成效,社区团购业务已覆盖超过36个城市,并在100多家门店展开,活跃站点数量已接近8000个。其自建的网站已遍布全国125座城市,超过220家门店已开展社区团购服务。

02

永辉业务经营状况怎么样?

1. 经营分析

在分析过程中,本文根据企业性质(是否为上市公司)、市场占有率以及销售产品种类等因素,挑选了高鑫零售(涵盖大润发与欧尚两大品牌)、家家悦(山东省内连锁零售领域的领军企业)以及三江购物(浙江省内连锁零售的佼佼者)作为永辉超市的参照对象,以进行经营状况的对比研究。业务领域主要聚焦于店铺总数、单位面积产出以及收入总额的变动情况,而在财务领域,则主要审视企业的盈利水平、运营效率、偿债能力以及现金流量状况。

1.1 业务层面

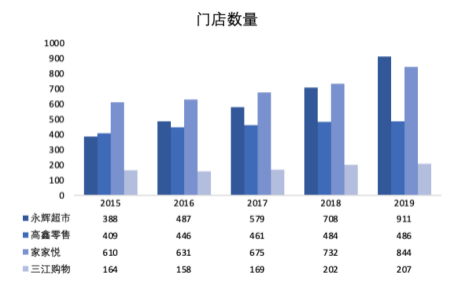

永辉与家家悦在门店数量上呈现快速增长的态势,近年来,这两家公司均致力于增强门店在其业务范围内的覆盖度,旨在为未来送货上门和社区团购业务的布局打下坚实基础。与此同时,高鑫与三江则将工作重点转向线下门店的数字化改造,虽未扩大自有网点规模,却依托阿里系的网点和平台,如盒马鲜生、菜鸟驿站,以及淘鲜达、饿了么、天猫超市等,深入发展线上业务。

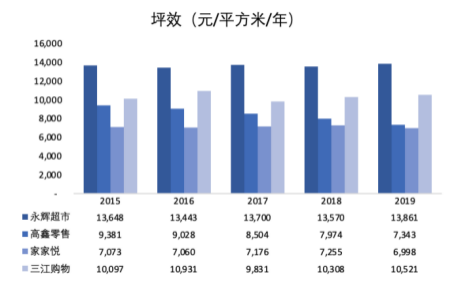

从坪效这一指标考量,永辉与三江表现略为突出,这首先是因为它们销售的商品以食品为主,其周转速度相对较快;其次,这两家公司都极为重视对门店环境、服务质量以及产品单元挑选的优化,从而为消费者提供了更加优质的购物体验。

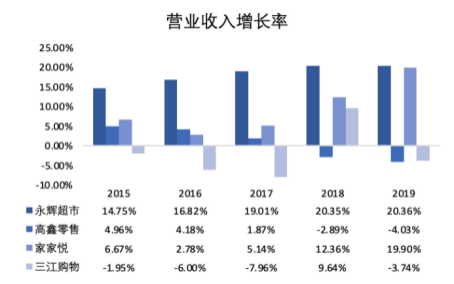

永辉超市和家家悦的营业额持续迅猛上升,这一增长速度虽不及门店数量的扩张,但得益于新业态的竞争以及新开门店逐渐产生收入(需时日),而高鑫超市和三江超市的营业额则呈现出下降趋势,这主要是由于线上零售的激烈竞争导致其坪效下降。

2. 财务层面

2.1盈利能力

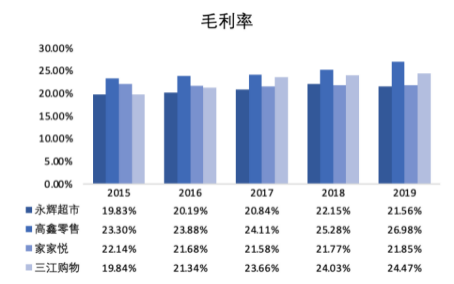

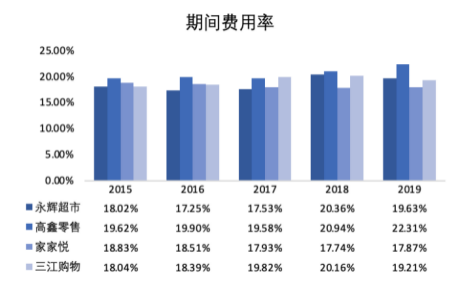

观察永辉的营业利润率,其盈利水平相对较弱。尽管永辉销售收入中生鲜产品所占比重最大,但这一类产品的毛利率却相对较低,导致永辉整体毛利率处于行业低位。尽管如此,永辉在期间费用的控制上表现尚可。自2018年起,费用率的上升主要是由于门店数量的快速扩张,这需要相应增加销售人员,进而导致销售费用的大幅增长。家家悦在控制成本方面表现卓越,而高鑫在特定期间的费用比率却持续高于其他可比较企业,这一状况亟需改进。

2.2运营能力

近期,四家企业的存货周转速度普遍呈现下滑趋势,这一现象主要归因于前置仓储配送以及社区团购等新兴竞争者的挑战。此外,永辉超市和家家悦在2018年和2019年实施了广泛的扩张计划,导致门店所需储备的货物量随之上升,进而使得周转率持续走低。

2.3偿债能力

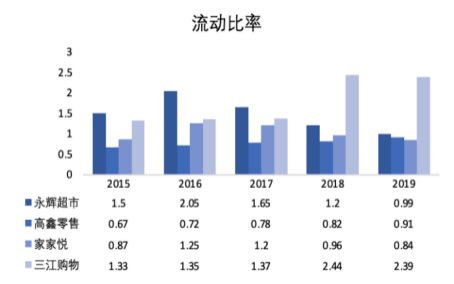

三江缺乏激进的扩张策略,因此其偿债能力尤为突出,流动比率超过2,资产负债率低于50%。紧随其后的是扩张迅速的永辉,2019年其流动比率已降至1以下,资产负债率更是超过了60%。高鑫与家家悦的负债水平长期居高不下(资产负债率均超过60%),虽近年来有减轻负债的迹象,但流动比率依旧低于1,导致其长期和短期流动性均显得较为紧张。

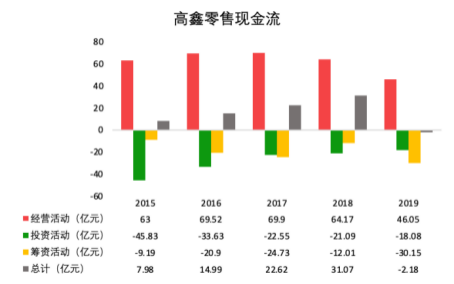

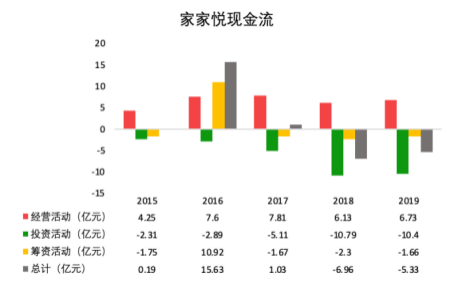

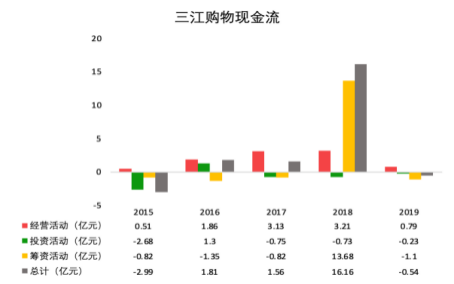

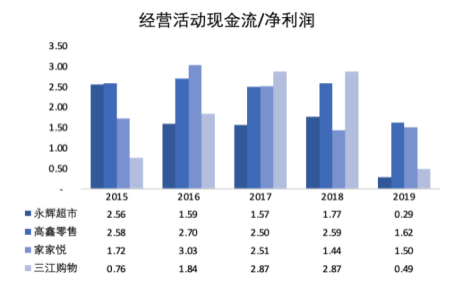

2.4现金流状况

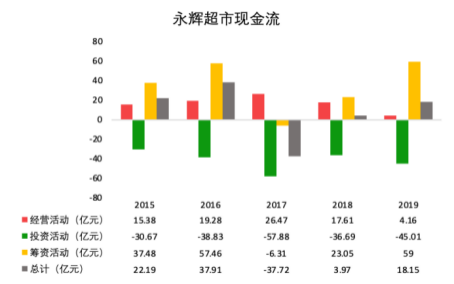

观察到,这四家企业的资金流动情况普遍不佳。这种状况的出现,可能是由于企业自身的盈利水平不足以支撑其扩张战略和债务偿还(净利润偏低),亦或是由于运营资本过度消耗了现金流(经营活动产生的现金流与净利润相比显著偏低,比率远小于1)。具体来看,家家悦和高鑫的情况属于前者,家家悦面临的是因拓展新店而导致的资金压力,而高鑫则是为了偿还债务。

永辉与三江属于第二类状况,其存货及应收账款(即营运资本)过度占用现金流,使得企业面临现金流压力。具体到永辉,在以往年度,由于永辉云创和彩食鲜均为合并报表的组成部分,即便存在应收账款,这些信息在合并财务报表中并未显现。然而,到了2018年,随着这两家子公司退出合并报表,永辉超市、永辉云创以及彩食鲜之间的应收账款问题便逐一显现出来。

03

投资建议

永辉超市作为我国生鲜零售领域的领军企业,其市场份额始终位居行业前端,稳步向前发展。在推进数字化改革和拓展线上业务的过程中,尽管曾遭遇曲折(云创业务遭受重大损失),但公司始终秉持内生性增长策略,不依赖外部资源,最终成功找到了正确的道路。通过mini店模式,在确保单个店铺坪效的同时,实现了线下门店的快速扩张,并为此类业务如送货上门和社区团购做好了充分布局。无论采取前置仓储还是社区团购的运营模式,决定生鲜电商竞争胜负的在于最后一公里的配送效率和供应链的优化。永辉超市凭借其众多的线下门店和深厚的供应链管理经验,完全有能力在资本竞争激烈的市场中捍卫其行业领先地位。

2021年3月15日,永辉超市的市盈率(TTM)达到了32.11倍,这一数值比高鑫零售的最低市盈率(18.75倍)还要高出近一倍。但若从市盈增长比率(PEG)这一指标来分析,永辉超市在同类公司中表现最为突出,PEG值仅为7左右,这意味着在考虑增长预期的情况下,永辉超市的股价相对合理,值得持续关注。

此外,尽管家家悦的滚动市盈率(PE)目前最高达到大约20,但鉴于近期新开店铺的业绩尚未显现,增长潜力在盈利表现上未能充分体现。然而,公司盈利能力和运营实力均较为突出,因此建议投资者予以关注。

风险提示

宏观经济的波动;市场竞争的加剧;门店扩张未能达到既定目标;到家服务的表现未达预期;信息化建设的进度落后于计划。

投资者在作出投资决策时,必须基于独立思考的原则,本文所提及的资产和证券信息仅供参考,并不能作为交易的具体指导。

深度分析系列往期链接

U-Fin投资学习生态圈团队来自北京大学,

致力于打造普惠的投资知识学习平台,

欢迎您的持续关注与支持。

内容 | 妍不怂

修订 | 半片糖 哞的一声

排版 | 杠竹

点击“在看”,后台回复“永辉超市”

获取永辉超市资料包