农产品销售或收购的发票与一般增值税发票在税务抵扣方面存在差异,其关键在于如何抵扣税款。在获得农产品销售或收购发票后,企业会根据发票上记载的农产品购买价格以及规定的扣除比例来计算进项税额,以此用于抵消增值税的销项税额。此政策是国家支持农业发展的多项措施之一,目的是减轻农产品加工企业的税收压力,进而推动农业的繁荣。然而,一些不法分子却滥用这一优惠措施,通过虚报农产品收购和销售发票非法赚取利益。此类发票的特殊性还引发了对其定性为虚开用于抵扣税款发票罪还是虚开发票罪在实务操作中存在分歧。为此,本文对农产品收购发票的免税政策、税款抵扣方式以及相关司法案例进行了整理和检索,旨在为读者提供有益信息。

一、农产品收购发票、销售发票的免税政策

《中华人民共和国增值税暂行条例》及其相应的实施细则,以及《财政部 国家税务总局联合发布的通知》(编号财税字〔1995〕52号)。

农业生产者销售的自产农产品,免征增值税。

农业领域涵盖了种植业、养殖业、林业、牧业以及水产业等多个方面。从事这一领域工作的生产者既包括个人也包括企业单位。所谓的农业产品,特指那些未经加工的初级产品,其具体分类标准则由国家税务总局直属分局负责明确。

《中华人民共和国增值税暂行条例》第十六条中提及的免税项目第一项所指的“农业生产者销售的自产农业产品”,系指那些直接参与植物种植、收割以及动物饲养、捕捞的单位和个人所售出的、注释中明确的自产农业产品;而对于上述单位或个人销售的非自产的外购农业产品,以及虽经外购后加工生产但依旧属于注释所列的农业产品,均不在免税之列,需按照规定的税率缴纳增值税。

《关于农民专业合作社税收政策的财政部与国家税务总局联合发布的通知》(编号财税〔2008〕81号)

对于农民专业合作社销售其成员生产的农产品,可以比照农业生产者销售自产农产品的情况,享受增值税的免征待遇。

财政部与国家税务总局联合发布的《关于蔬菜流通环节增值税免征相关事宜的通知》,编号为财税〔2011〕137号。

自2012年1月1日始,对从事蔬菜批发与零售业务的纳税人,对其销售的蔬菜实施增值税的免除政策。

蔬菜涵盖了可供作为辅助食品的草本和木本植物,诸如各式各样的蔬菜、菌类以及极少数适合作为副食的木本植物。在确定蔬菜的主要品种时,应依据《蔬菜主要品种目录》的规定进行操作。

经过严格挑选、彻底清洗、细致切分、充分晾晒、精心包装、彻底脱水、严格冷藏以及冷冻等系列工艺处理的蔬菜,均属于本通知所界定的蔬菜类别。

本通知所提及的蔬菜种类不包括各类蔬菜罐头。蔬菜罐头系指那些经过加工处理、装入罐中、进行密封、杀菌或无菌包装的蔬菜制品。

纳税人在销售蔬菜的同时,亦销售其他应缴纳增值税的货物,需对蔬菜及其他增值税应税货物的销售额进行独立核算;若未进行分别核算,将无法享受蔬菜增值税的免税待遇。

《关于粮食企业增值税征收与减免事宜的通知》由财政部和国家税务总局联合发布,编号为财税字〔1999〕198号。

对负责粮食收购和储存的国有粮食购销公司所售粮食和大豆,实施增值税的减免政策。此外,针对销售军用粮食、救灾救济物资以及水库移民口粮的其他粮食企业,同样享受增值税的减免。同时,政府储存的食用植物油在销售环节也免除增值税。

《财政部、税务总局联合发布的关于简化增值税税率的政策文件》(编号财税〔2017〕37号)、《财政部、税务总局、海关总署共同发布的关于深化增值税改革的相关政策公告》(编号财政部税务总局海关总署公告2019年第39号)。

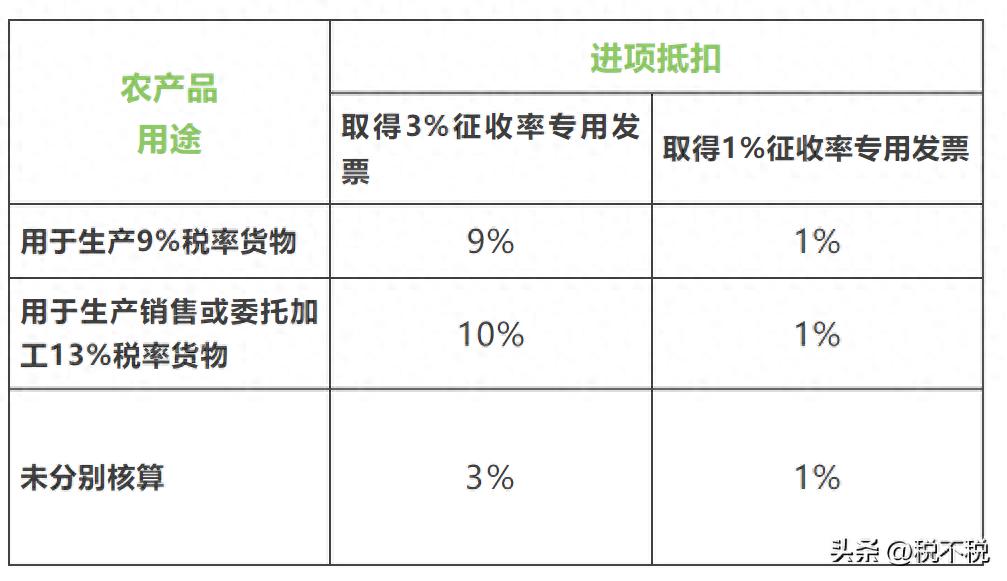

纳税人在购买农产品时,若持有一般纳税人所开具的增值税专用发票或海关进口增值税专用缴款书,则可依据这些文件上所载明的增值税金额,将其作为进项税额进行计算。

对于采用简易计税方法,并按照3%的征收率缴纳增值税的小规模纳税人,在取得增值税专用发票后,应依据该发票上所载金额,并按照9%的扣除率来计算其进项税额。

获得农产品销售或收购的发票后,应依据该发票上所载明的农产品购买价格,并按照9%的税率扣除,来计算可抵扣的进项税额。此处所说的销售发票,系指那些由农业生产者因销售自产农产品并享受增值税免征政策而发放的普通发票。

纳税人若购买用于生产或委托加工适用13%税率货物的农产品,应依据10%的扣除比例来核算其进项税额。

《国家税务总局发布的针对纳税人运用“公司+农户”模式进行畜禽产品销售所涉及增值税问题的官方通告》(编号为2013年第8号)

纳税人运用“公司+农户”的合作方式来开展畜禽养殖业务,这涉及到公司与农户之间签订委托养殖协议,公司向农户提供包括畜禽苗、饲料、兽药以及疫苗在内的相关物资(这些物资的所有权归公司所有),农户负责将这些畜禽苗饲养至成熟并交付给公司,公司则将收到的成熟畜禽用于市场销售。

在所述经营体制中,纳税人对畜禽进行回收与转售,这一行为视同农业生产者销售自产农产品,依照《中华人民共和国增值税暂行条例》的相关条款,应予以免征增值税。

二、农产品收购发票、销售发票是否有抵扣功能,如何抵扣税款

该政策规定,我国农产品的销售与收购发票具备抵扣进项税额的资格。具体情形是,若一般纳税人在农户处购得农产品并持有相应的销售发票,或是从规模较小的纳税人那里购入农产品并持有税务机关代开的收购发票,那么他们有权将发票上所列明的农产品购买价格及相应的扣除率计算出的进项税额,用于抵消其应缴纳的增值税销项税额。具体的抵扣操作方法如下:

1、从农业生产者手中直接购进

购买者若将农产品购入以生产适用9%税率的商品,便能够将农产品的销售或采购发票用作抵扣依据,从而按照9%的比例扣除进项税;若该农产品用于生产或销售适用13%税率的商品,或委托他人加工此类商品,则可按10%的比例进行进项税的抵扣;若购买者同时将农产品用于生产13%税率商品及其他商品或服务,且未对二者进行分别核算,则应统一按照9%的比例来抵扣进项税额。

2、从农产品批发零售的纳税人购进

(1)批发零售享受免税的农产品

对那些从事农产品批发和零售业务的纳税人,其销售的蔬菜以及部分鲜活肉类和蛋类产品,均可享受增值税的免税待遇。可参照《财政部 国家税务总局关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》(财税(2012)75号文件)的相关规定,对于符合免税条件的商品,购买者在批发或零售环节购入蔬菜、特定鲜活肉蛋产品并取得的普通发票,这些发票不能作为计算进项税额抵扣的依据。

(2)批发零售不享受免税的农产品

i销售方为一般纳税人

若销售方属于一般纳税人身份,在将外购农产品进行二次销售并开具9%税率的专用发票时,其下游企业能够将此发票中的进项税额进行抵扣。若购买方将所购货物用于生产9%税率的产品,则可按照9%的比例进行进项税额的抵扣;若用于生产或销售13%税率的产品,或委托加工此类产品,则可按10%的比例抵扣进项税额;若购买方同时使用这些货物生产13%税率的产品及其他货物或服务,且未对各项支出进行分别核算,则应统一按照9%的比例进行进项税额的抵扣。

ii销售方为小规模纳税人

若销售方属于小规模纳税人,在转售外购农产品时,可选择代为开具或自行开具3%或1%征收率的专用发票。根据《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(财税(2023)19号)的规定,自2023年1月1日起至2027年12月31日止,销售方有权开具1%征收率的专用发票。

进口农产品在获得时,必须持有海关进口增值税专用缴款书。若购买方计划生产适用9%税率的货物,则可依据此缴款书上的信息,按照9%的比例抵扣进项税额。若用于生产或销售适用13%税率的货物,或委托加工此类货物,则可按10%的比例进行抵扣。如购买方同时使用该缴款书用于生产13%税率货物及其他货物或服务,且未进行分别核算,则应按照缴款书上所注明的增值税税额来抵扣进项税额。

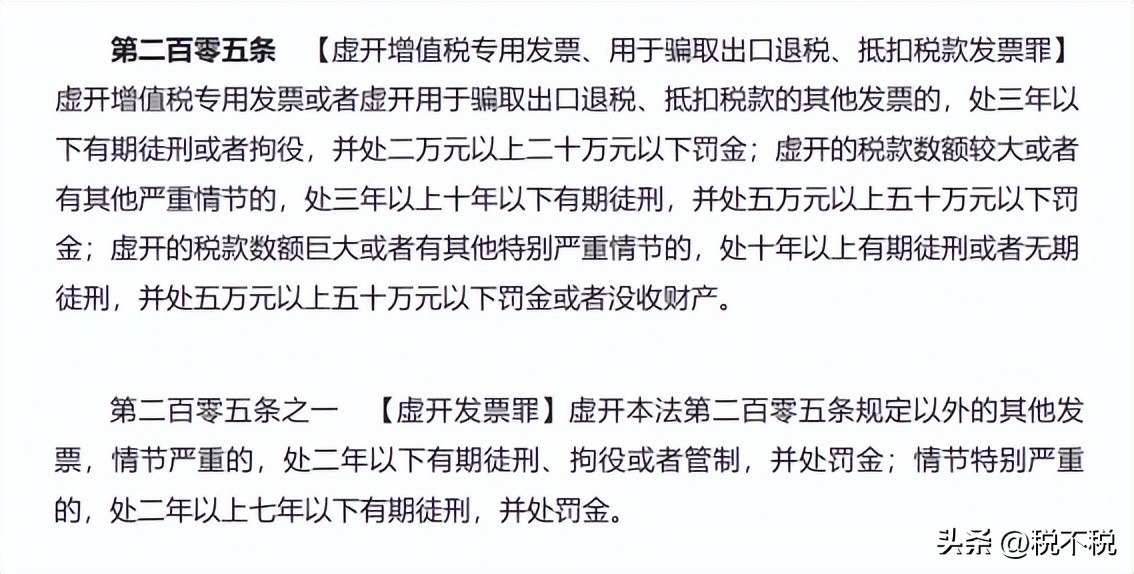

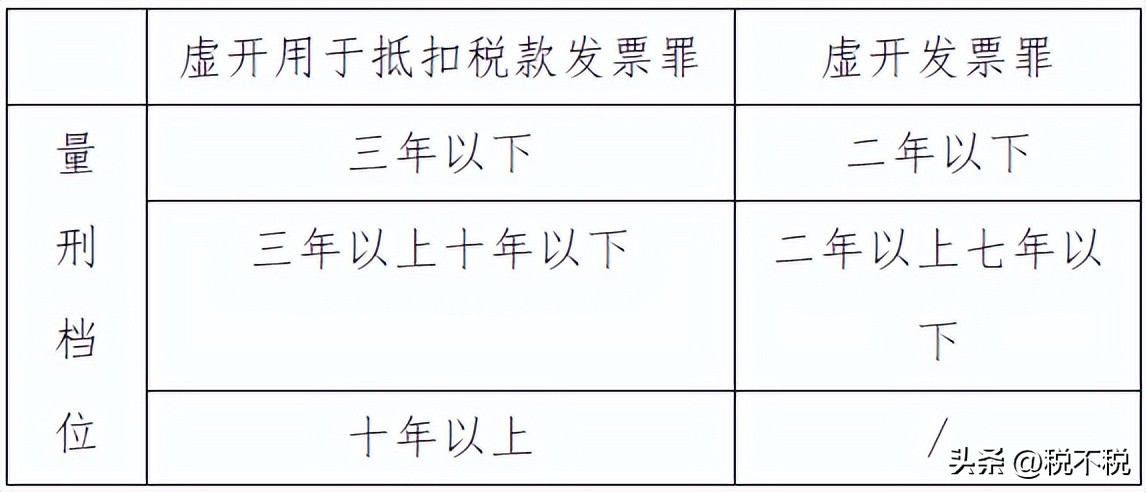

三、虚开用于抵扣税款发票罪与虚开发票罪量刑差异及判决

(一)法律规定

显而易见,《刑法》对这两种罪行的处罚标准相差悬殊,虚开用于抵扣税款发票的罪行处罚更为严苛。通常情况下,只有增值税专用发票具备税款抵扣的资格,而农产品收购、销售发票则属于增值税普通发票范畴。然而,根据前述分析,这些发票由于政策上的特殊规定,同样享有税款抵扣的待遇。因此,关于如何对虚开农产品收购、销售发票的行为进行定罪的问题,理税人员通过威科先行平台查阅了以下相关案例。

(二)相关案例

1、案号:(2019)云刑终503号

案情简介:

2015年11月17日,上诉人沈某在保山地区设立了一家名为保山亚万的公司。2015年12月至2016年1月期间,沈某指使沈维,令公司员工大量出具金额达11.74亿余元的《云南省增值税普通发票》共1355份。随后,他们利用《云南省网上税务办税服务厅》的网上申报系统,向保山市隆阳区国家税务局申报了总计14,977,017.46元的进项税额抵扣。然而,经该税务局审核,发现公司开具的发票存在异常,因此未予办理出口退税,亦未允许抵扣进项税额。经调查与司法鉴定,沈某与沈维在保山亚万公司未曾进行过水果及葵花籽的采购活动,却假借农户名义,编造了收购农产品的虚假事实。他们开具了《云南省增值税普通发票》共计837份,发票总价税额累计高达76,421,648.00元,并申报了9,934,814.24元的进项税额抵扣。

判决结果:

沈某因涉嫌开具虚假发票用于抵扣税款,被依法判处十二年有期徒刑,并需缴纳三十万元人民币的罚金;沈维同样因虚开用于抵扣税款发票的罪行,被判处三年有期徒刑,缓刑五年,并需支付三万元人民币的罚金。

2、案号:(2021)川10刑终13号

基本案情:

梁昌齐在缺乏实际货物交易的前提下,冒用其掌控的威远奇齐花卉苗木种植场等七家企业之名,为辽宁本溪冠宝药业有限公司等十家企业出具了农产品销售增值税普通发票。鲁有义负责联络收票方,并指示会计以这种方式开具了198份标有金银花、菊花、枝子、桂花字样的增值税普通发票,这些发票的总金额达到了155891020元,且每份发票均可根据金额提取13%的增值税进项税额。辽宁本溪康泉药业有限公司、冠宝药业有限公司、仁安医药有限公司以及本溪瑞兴药业有限公司,它们利用梁昌齐所开具的22张增值税普通发票,成功抵扣了共计4968736元的进项税。同时,梁昌齐个人也非法获取了3500元的违法所得。

判决结果:

梁昌齐因涉嫌开具虚假发票以抵扣税款,被依法判处有期徒刑十一年,同时需缴纳罚金二十万元人民币;此外,其非法所得的三千五百元亦被追回,并已上交国库。

3、案号:(2022)湘0981刑初171号

基本案情:

湖南XS纺织有限公司的实际掌权人是许某邦。在2016年11月,许某邦通过一位河南的王姓男子,购得了25张可用于抵扣税款的增值税普通发票,这些发票的总金额,包括税金在内,达到了2493750元。随后,许某邦指派公司会计刘某军,将这批发票提交给沅江市税务局进行税款抵扣,最终抵扣税款金额为362339.74元。

判决结果:

许某邦因涉嫌开具虚假发票以抵扣税款,被依法判处有期徒刑一年,同时适用缓刑一年,并需缴纳人民币五万元的罚金。

4、案号:(2021)辽1481刑初286号

基本案情:

2015年6月至2018年10月,闫某为达到抵扣税款和骗取出口退税的目的,指使田宇在缺乏实际货物交易的情况下,提供包括本人及他人在内的身份信息,以协助开具农产品收购发票。他还参与制作相关证明文件,签署虚假的购销合同,并协同进行现金提取和存储等操作。闫某通过其掌控的沈阳市蓝某华服装加工有限公司以及辽宁博某某盈国际贸易有限公司,冒用田宇及其提供的农户身份,开具了总计1134份农产品收购发票,涉及金额高达107719655.00元。这些发票已用于抵扣增值税销项税额,并据此申报出口退税,金额达到12359637.58元。田宇遵照闫某的安排,动用自己的以及他人的银行账户,共同参与了虚开农产品收购发票资金的支付流程,同时他还指使谢某等人通过存款和取款等手段,协助完成虚假资金的支付和回笼。在此过程中,田宇个人非法获利达到了15万元人民币。

判决结果:

田宇因涉嫌开具虚假发票以抵扣税款,被依法判处四年有期徒刑,同时需缴纳罚款五万元人民币。

在上述案例中,对于涉及虚构药材、棉纱等农产品交易的业务,若出现虚开增值税普通发票以抵扣税款的行为,均将依照虚开用于抵扣税款发票罪进行定罪和量刑。这主要是因为农产品收购发票本身具备抵扣税款的功能。而虚开此类发票不仅会造成国家税款的流失,还会扰乱税收征管秩序,损害国家利益,因而具有更为严重的社会危害性。鉴于虚报农产品购入发票的违法行为,应依据涉嫌虚开税款抵扣凭证的罪行来进行判定和处罚。