1. 网上申请流程

申报前:进项发票认证(增值税发票选择与确认平台);销项税额网上申报(税控IC卡)。

登录网上申报系统(省电子税务局):我要纳税—用户登录(纳税人识别号、密码)。

电子信息采集:输入输出项采集-导入、输入转出项采集-确认。

填写并寄送纳税申报表及其附件。

查询申报结果。

2. 纳税申报信息

营业税改征增值税试点后-纳税申报材料《关于营业税改征增值税试点后增值税纳税申报有关事项的公告》(发布号:国家税务总局公告2016年第13号)(发布时间:2016年3月31日)主要内容:发布纳税申报材料

1.纳税申报表及所附资料(下载附件)

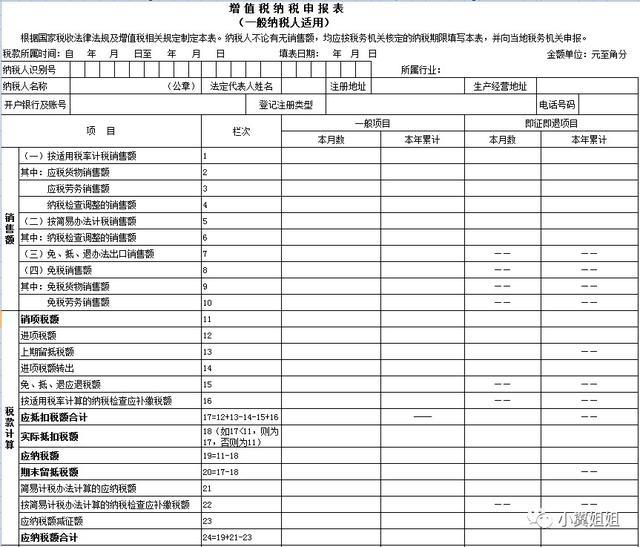

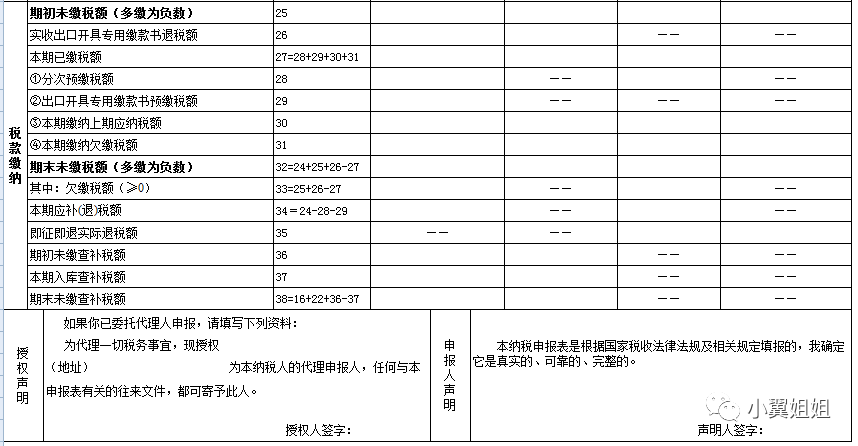

《增值税纳税申报表(一般)》及其附件 《增值税纳税申报表(小额)》及其附件

A.一般纳税人-附表

附件为本期债券发售详情;

附件2:本期进项税明细;

附件3:服务、房地产和无形资产扣除项目明细;

填报说明:一般纳税人销售服务、不动产、无形资产,按照规定可以在确定销售额时扣除全部价款和其他费用的,需填报此表。其他情况,无需填写本附表。

附件为税收减免表;

附件为房地产分期付款扣除计算表。

《固定资产(不含房地产)进项税抵扣表》

《本期进项税抵扣结构明细表》

《增值税减免税申报明细表》

B.小规模纳税人-附表

《增值税纳税申报表附件(小额)》

填报说明:小规模纳税人销售服务,在确定服务销售额时,按照有关规定可以从取得的全部价款和其他费用中扣除价款的,须填报本表。其他情况,本附表无需填写。

《增值税减免税申报明细表》。

(二)其他纳税申报资料(由省税务局确定)

1.开具相关发票存根/查询联:税控机动车销售统一发票及普通发票、农产品收购单。

2.符合扣除条件,本期申报扣除的“扣税凭证”:增值税专用发票(含税控机动车销售统一发票)扣缴联、海关进口增值税缴款书、购进农产品取得的普通发票复印件、完税凭证及清单、书面合同、付款凭证、境外单位的报表或发票。

3.纳税人销售服务、不动产、无形资产:提供从价款总额中减除价款和按照规定取得的附加费用的合法凭证及清单。

4.主管税务机关要求提供的其他资料。

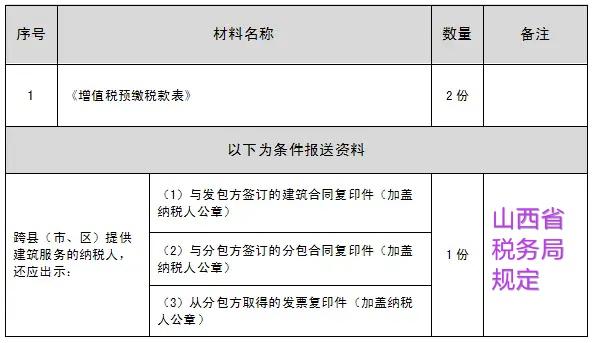

(三)增值税预缴表(下载附件)

纳税人跨县(市)提供建筑服务;房地产开发企业预售自行开发的房地产项目;或纳税人出租与机构所在地不在同一县(市)的房地产,按照规定需要向项目所在地或房地产所在地主管国税机关预缴税款的,均须填写《增值税预缴表》。

纳税申报调整《关于调整增值税纳税申报有关事项的通知》主要内容:修改发布《增值税纳税申报表(通用)》及其附件材料

首次:自2017年8月1日起执行(国家税务总局公告2017年第19号)

第二条:自2018年5月1日起施行(国家税务总局公告2018年第17号)

第三次:自2019年5月1日起施行(国家税务总局公告2019年第15号)(发布日期:2019年3月21日)

三、申请表(通用版)及附件材料填写说明

主表(一般纳税人)

1.销售数量:按适用税率征税的销售额;按简易办法征税的销售额;按免、减、退税办法征税的出口销售额;免税销售额。

2.税额计算:

应纳税额=销项税额-实际抵扣税额(抵扣税额总额不超过销项税额)(公式);

实际抵扣税额:抵扣总额与销项税额中较小者;

累计应抵扣税额=前期留抵税额+进项税额-转出进项税额-免征退税额+应缴纳税务稽查额(公式);

期末留存税额=应扣缴税额总额-实际应扣缴税额(销项税额)