目前,国内疫情仍在蔓延,受此影响,国内多地加强防疫措施,国内物流运输受到较大影响,3月份以来公路物流环比下降明显,疫情严重省份降幅更大。

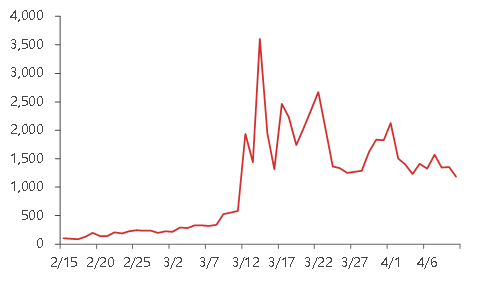

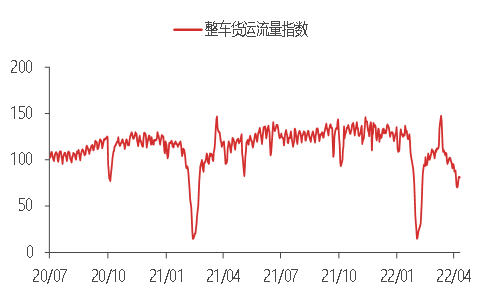

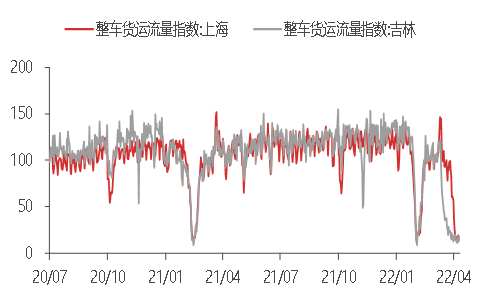

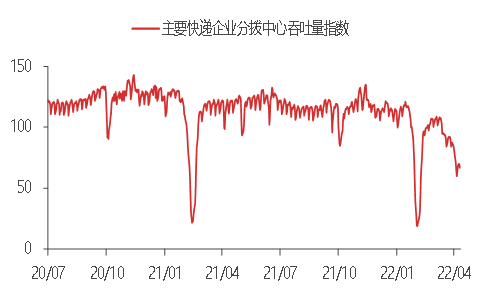

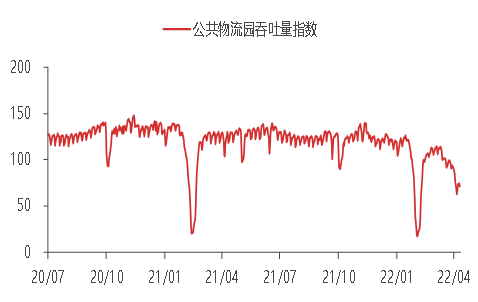

3月初至4月7日,全国车辆货运流动指数日均值由最高的147.68下降至70.71,环比大幅下降52.1%,表明疫情对货运量的影响比较明显;从分省数据来看,上海市车辆货运物流指数由最高的144.52下降至16.45,环比大幅下降88.6%;吉林省车辆货运物流指数由最高的122.46下降至14.38,环比大幅下降88.3%,货运枢纽吞吐量增速明显放缓。3月初至4月7日,全国主要公共物流园区吞吐量指数日均值由最高的114.21下降至72.71,环比下降36.3%;主要快递公司配送中心吞吐量指数日均值由108.54下降至68.13,环比下降37.2%。

国内疫情将对商品市场造成一定影响。

黑色金属板块,短期疫情造成钢材出口不畅,上游库存积压,加剧阶段性供需错配,还会造成原料运输不畅,导致部分钢厂因原料采购困难、成本上涨而停产。能源化工板块,受上海疫情封城影响,华东地区化工企业开工、出口受到较大影响,消费也受到一定影响。下游聚烯烃预计短期内将出现库存积压;但疫情缓解后,企业或将加速补库。

有色金属方面,物流受到严格管控,铜、铝等有色加工企业在原材料采购、成品出货等方面面临较大困难,也对消费造成一定影响。由于疫情形势尚未缓解,整体供需偏弱,铜、铝等有色金属价格缺乏上行动力。

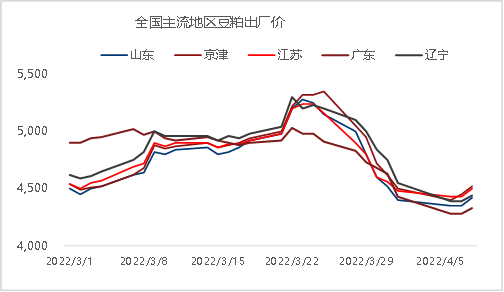

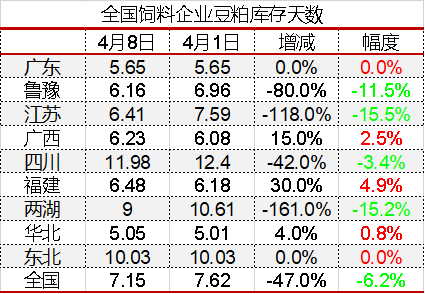

农产品方面,受物流运输影响,饲料、动保等原料及成品跨城运输难度加大,运费大幅上涨,饲料及物流成本上涨支撑猪肉价格上行;加之各地大豆减产及豆粕运输影响持续发酵,加之原料成本高企、消费疲软,企业维持按需采收、按需使用的采购策略,整体维持相对低库存。

当前全球疫情仍在持续,很多实体行业的生产备货都变得困难,物流是否受到影响?物价是否稳定?企业该采取哪些应对措施?

基于此,浙江省金融人才协会、超盛科技智库特别邀请各行业多年实战经验的顶尖专家,开启从普及到实操的培训之旅。

疫情对国内物流运输的影响

当前国内疫情

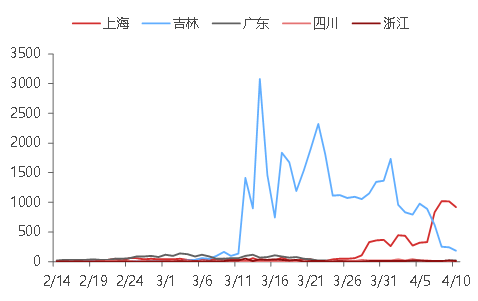

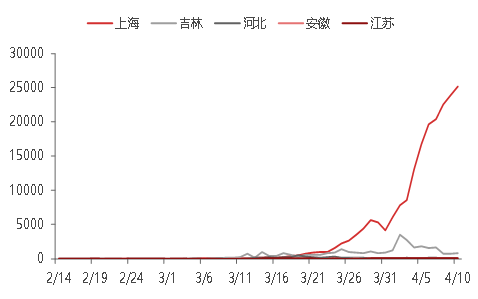

3月份以来,国内疫情多地蔓延,尤其吉林、上海、广东、福建等地疫情最为严重,每天新增大量确诊病例和无症状感染者。4月10日,中国内地新增本土病例1184例(上海917例、吉林187例、广东22例、四川10例、浙江9例、福建8例等),新增本土无症状感染者2635例(上海25173例、吉林797例、河北100例、安徽68例、江苏46例、湖北43例等)。

此轮疫情防控面临的形势严峻复杂,任务艰巨,反复性强,持续时间长,感染人数多。以往局部疫情在发生后10天左右达到高峰,而此次已持续30多天,国内疫情仍在蔓延。受此影响,国内多地加强防疫措施,国内物流运输受到较大影响。

中国新增确诊病例

中国新增本土无症状感染者数

全国部分地区新增确诊病例

全国部分地区新增无症状感染者

2、疫情对国内物流运输的影响

本轮疫情发生以来,多地防控措施升级,货物流通受到一定影响,从高频数据角度观察疫情对交通运输、物流行业的影响。

3月份以来,公路物流环比下降明显,疫情严重的省份降幅更大。3月初至4月7日,全国汽车货运流量指数日均值由高点147.68下降至70.71,环比大幅下降52.1%,表明疫情对货运量的影响较为明显。从分省数据看,3月至今,上海市汽车货运物流指数由高点144.52下降至16.45,环比大幅下降88.6%,吉林省汽车货运物流指数由高点122.46下降至14.38,环比大幅下降88.3%。

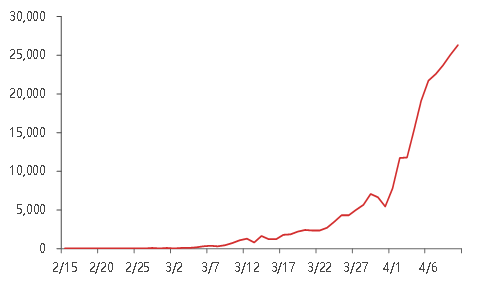

货物枢纽吞吐量增速明显放缓,3月初至4月7日,全国主要公共物流园区日均吞吐量指数由高位114.21下降至72.71,环比下降36.3%;主要快递企业配送中心日均吞吐量指数由108.54下降至68.13,环比下降37.2%。

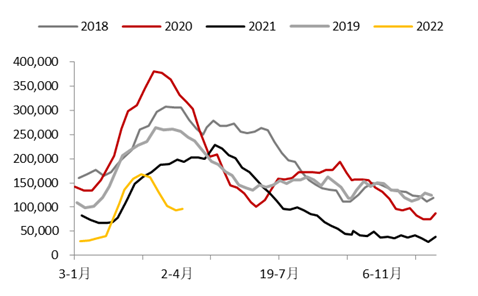

国内车辆货运流量指数

上海吉林货车运输量指数

国内主要快递公司分拨中心吞吐量指标

国内公共物流园区吞吐量指数

物流中断对商品的影响

黑色的

钢矿石:

3月下旬以后,疫情多地蔓延,各地管控措施升级,周末有消息称10余省份高速公路封闭管控。物流管控对黑色金属板块的影响还是比较明显的,主要体现在以下几个方面:

一是会造成钢材出口不畅,库存向上游堆积,加剧供需错配。3月份,兰格钢铁网发布的钢材流通行业PMI到货速度指数为47.58,较2月份下降1.47个百分点。从近几年的数据来看,3月份基本呈现回暖趋势,说明受物流管控影响,3月份钢铁行业到货速度明显放缓。从库存数据来看,3月中旬以后,钢厂库存下降速度有所减缓。截至4月8日当周,Mysteel发布的五大品种钢厂库存为651.37万吨,较3月份低点上涨58.96万吨,而同期社会库存则下降69.16万吨。这一数据表明,随着物流管控升级,钢材库存向上游堆积趋势明显。虽然华北地区如唐山等地区已经有序解禁,但对跨区域流动的限制依然比较严格,加之华东、华南部分地区疫情形势依然较为严峻,物流管控也较为严格,因此短期内物流管控导致的区域供需错配还会持续一段时间。同时,疫情管控也对钢材需求产生了比较明显的影响,4月初多家车企因供应链原因宣布停产,大量工地也因管控原因停工。4月第一周,上海地区线材螺丝终端采购量仅为1200吨,较去年同期大幅下降;钢材五大品种社会库存也环比回升4万吨,表明社会库存已因需求拉动开始积累。如果未来几周这种情况持续下去,可能会导致整个钢铁产业链库存的积累,进而导致价格出现阶段性的走弱。

二是会造成原料运输不畅,导致部分钢厂因原料采购困难、成本上升而停产。3月份以来,受疫情管控影响,部分地区港口通关受限,全国主要港口矿石通关量自3月中旬以来连续两周回落,最低降至264.21万吨。在此期间,钢厂主要消耗原料库存,全国247家钢厂矿石库存降至10707.11万吨,较3月高点减少481万吨。目前,唐山地区疫情有所缓解,钢厂拿货条件有所放宽,公路运输压力有所缓解,但华东地区疫情形势依然严峻,公路运输限制措施仍较为严格。到4月第一周,日均矿石通关量已回升至301万吨,主要由华北地区港口贡献。

废钢方面,国内流通以公路运输为主,由于物流受阻,运输成本增加,影响较为明显。4月第一周,全国147家钢厂废钢库存降至351.98万吨,3月份以来该数据呈下降趋势,已降至近四年来的最低水平。阶段性的供需错配导致今年一季度废钢价格持续上涨。电炉钢整体处于持续亏损状态,复工复产也较往年明显放缓。4月第一周,短流程螺纹钢周产量34.67万吨,较去年同期减少32%。受矿石、焦炭价格持续上涨影响,长流程钢厂利润也接近盈亏平衡。中期内看,今年年内原料供给紧张局面难以明显缓解,因此原料价格整体仍将维持震荡偏强走势;但考虑到钢厂利润已处于较低水平,需警惕钢材需求端负反馈引发的原料价格阶段性下跌。

炼焦煤焦炭:

疫情范围全国扩大,焦炭物流运输持续受阻。焦炭主产区山西疫情蔓延,太原出现确诊病例,当地煤炭资源运输困难,仅部分铁路运输保持正常。太原以外无确诊病例的地区,省内运输受影响较小,但跨省运输难度较大。山西省交通运输厅疫情防控领导小组紧急部署,对重点物资货运车辆发放“通行证”,放开绿码货车。一时间“绿码司机”高价难求,焦炭企业原料运输受阻。受此影响,焦化厂炼焦煤库存大幅下降。截至4月7日,据钢联统计,焦化企业炼焦煤库存下降38万吨。

下游方面,唐山经过初期封城之后,疫情有所好转,该市临时封城措施已经解除,市内物流恢复正常,之前限产的高炉也逐步复产,焦炭下游需求恢复正在逐步实现。山西地区存在疫情蔓延的风险,若下游需求恢复,上游限产,原料将持续走强。

2. 能源

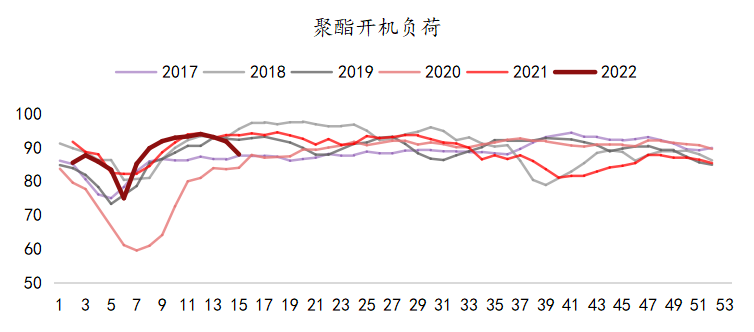

聚酯行业:疫情期间,在织造主要分布区华东地区,除上海有交通管制外,上海周边的浙江、江苏、安徽三省交通管制加强,多处高速公路出口关闭,货车司机排队检查效率降低。海外物流方面,江浙皖对来自上海的车辆管控政策非常严格,港区部分堆场、仓库也关闭。现在无论是从上海还是城外运货到上海港,都存在较大障碍,部分原定离开上海的货物只能从宁波港起运,或通过铁路/驳船运到上海港。长三角主要出口港口整体拥堵,造成出货困难。

终端方面,多家服装、家纺批发市场暂时关闭,春装消费受到严重拖累,大量春装滞销转为库存,终端产业链面临库存和资金的双重压力。此外,物流受阻也使需求雪上加霜。部分地区对货运司机出台了非常严格的管控政策,对于中高风险地区,除了提供48小时核酸证明外,还需要提前办理电子证件,因此货运司机在货运过程中仍需继续进行核酸检测,整体运输能力大幅下降。前天,江浙地区出台政策关闭部分高速公路收费站,导致不少货运车辆被困在高速上,整体物流成本再次大幅上涨。这导致坯布发货缓慢,库存持续高企,当地经编企业库存处于爆发状态,高库存占据了很大比例的资金。交通管制下,区域物流不畅,导致区域内涤纶纱销售竞争激烈,近一周涤纶长丝价格再度走弱,区域内部分规格低价竞价,即期现金流计算损失惨重,部分产品低价亏损超过500元/吨,因此,相当一部分终端企业开始停产放假,缓解库存压力。

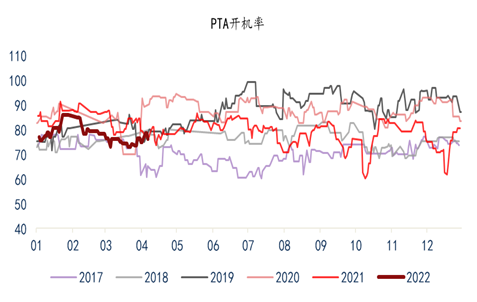

PTA方面,由于3月份装置集中检修,PTA供需加速去库存,消化了2月份积累的库存。3月中下旬开始,现货流动性逐渐减少,在攻克需求和市场转弱支撑的带动下,现货基差由05年25元上涨至80元,但整体成交一般。但总体来看,现货流动性依然有限,后期物流对下游需求的负面影响将反馈至PTA生产开工。

乙二醇方面,华东地区主港出货量快速下滑,其中张家港日均出货量回落至1-2k左右。加之受疫情影响,码头卸货周期自3月下旬开始延长,目前港口滞留的货物以及沙特签约船集中到港导致短期内到货略有集中。预计4月上旬乙二醇港口库存高位运行,隐性库存呈现温和下降,因为物流缓慢影响聚酯工厂更多消耗自有库存,库存累积的整体逻辑不变,物流因素进一步印证了这一预期。

乙烯规则下乙二醇开工率

甲醇:受疫情影响,内地多地货物流通受限,运费高企,上游出货受阻,贸易商成交乏力。金联创资讯显示,3月中下旬,河南省疫情反复导致相关地区监管升级,晋城市甲醇运输畅通受阻严重,也首先体现在市场上;期间对车辆封条、通行证、企业高速提货、高速路口核酸报告时间等要求较为严格。在运力同样收紧的情况下,晋洛地区运价突然上涨至230-250元/吨,较正常水平上涨160-170元/吨。近期,国内多地疫情再度暴发,部分地区实行半封闭管理,下游工厂生产、物流受到影响,拖累需求端。

清明节以来,山西省内多地疫情形势再度严峻,新增确诊病例明显增加;华东甲醇主港太仓决定自4月10日至4月17日12时,对太仓沈海高速G15以西区域实施区域静态管理,停止一切非必要流动。同时,上海疫情形势严峻,严控政策明显影响周边下游工厂采购开工,对需求端造成明显拖累,各城市疫情防控监管进一步趋紧,受疫情影响,沿海汽车运输接货力度减弱,华东港口整体略有积存,目前物流运输不畅现象依然明显,部分市场因库存增加导致高位松动,整体市场买气氛围偏弱。

疫情对物流及下游需求影响较大,短期内库存积累预期加剧,随着疫情得到控制,或将出现集中补库现象,关注各地区风险管控情况。

聚烯烃:受疫情复工复产影响,各地物流运输受限,山东、江苏、上海、广东、福建、河北等地已实施停工停产,华北、华南地区聚烯烃产能较大,导致物流停运、运输受限,增加上游企业库存压力。上海全区实施全封闭管控,区内出货困难,特别是上海石化、上海赛科、上海金飞聚乙烯生产企业出货困难。但上海石化高压品种华东地区需求较大,高压价格随之上涨。

受疫情影响,下游聚烯烃开工明显下滑,半封闭管控政策导致中游限产成交减弱,工厂采购、物流、港口出口均受到影响,企业产成品运输受限,普遍物流缓慢,发货周期长,制约和延缓下游订单需求。终端消费能力下降,产成品消费放缓,产成品流通缓慢,导致下游订单受限,整体需求疲软。但随着疫情得到控制,下游需求将逐步恢复。

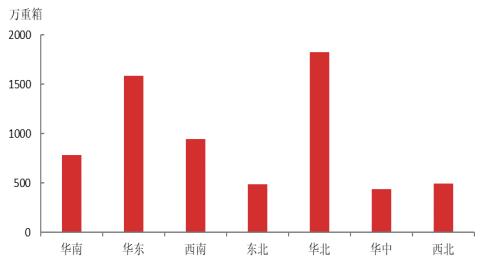

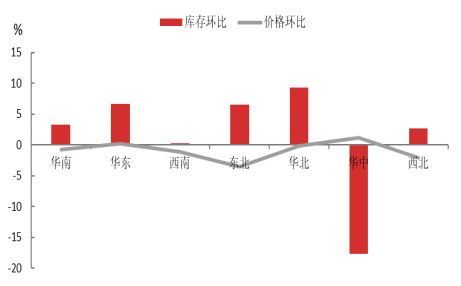

玻璃/纯碱:据隆众资讯了解,沙河市自4月2日起紧急封城,封城初期生产企业及市场尚可少量出货,但随着管控愈发严厉,高速公路封闭,近几日已基本无法出货。市场交投停滞,中下游企业停工,市场人士居家隔离。近期库存呈现净累积趋势,库存压力进一步加大,但同时也或一定程度上利好周边无疫情地区企业出货,或将带动当地市场向好方向发展。截至4月7日,全国样本浮法玻璃企业库存总量为6560.63万重量箱,环比上涨3.67%,同比上涨119.27%。分区域看,华北地区库存环比增幅及增幅均位居第一,增加9.34%至1824.2万重量箱;华中地区库存环比下降17.72%至438万重量箱。

纯碱方面,全国部分地区物流运输受阻,厂家出货放缓,部分纯碱厂也出现库存少量积压的现象。据了解,清明节期间,国内纯碱厂出货正常,部分疫情较为严重的地区出货不畅,出现库存积压现象。供应方面,华中地区徐州凤城60万吨产能因疫情防控,自4月2日起已检修4天。截至4月7日,国内纯碱厂家总库存139.98万吨,环比增加1.87%。

各地区玻璃库存

玻璃库存及价格上涨

3.有色金属

铜:国内疫情影响持续发酵蔓延,上海新增确诊病例不断创下新高并持续向周边地区蔓延,周末华北、华东地区一度大范围封闭高速公路,物流传输效率低下,下游原料采购困难,开工明显受阻。据SMM调研,江苏地区多家铜杆厂原料库存触底,区域内被迫减产的铜杆厂数量增多,上周精炼铜杆周度开工率环比下降15.21个百分点。从现货表现来看,受上海地区贸易交易全面封锁影响,上海周边物流中转地原料不足,下游抢购货源,上海及江浙现货升水出现分化,江浙一吨难求,报价持续上涨至升水400元/吨以上。此外,广东地区库存大幅下降,因部分货源已发往华东地区,出货量大幅增加,华东地区贸易商积极南下接货,广东地区铜升水继续上涨至130元/吨附近。若上海及周边地区物流受阻情况持续,不同地区升贴水分化局面仍将延续。整体来看,在现货供需偏紧的带动下,现货升水仍有支撑,月度价差回补结构也有所扩大。库存方面,全国主流地区SMM铜库存较周三增加3400吨至14.03万吨,较上周五小幅增加2600吨,为3月4日以来首次周度增仓,主要增量来自上海地区。在整体供需偏弱、疫情缺乏上行动力的情况下,预计短期价格将小幅承压。

SMM精炼铜杆周产量

铝:短期来看,疫情仍是影响铝加工企业开工率的最大因素,需继续关注疫情对各地企业运输及生产的影响。近期铝带、铝箔、铝电缆板块开工率均出现小幅下滑,主要原因是周内疫情持续发酵,导致华东等地封城措施趋严,当地企业进出口货源困难,原料短缺倒逼减产。原铝合金:近期疫情加剧,上下游交通受阻,导致市场供需混乱,部分下游企业无法收货,导致合金厂反映出货困难,部分合金厂位于疫区,无法出货,导致下游采购困难。铝带:由于华东地区疫情加剧,下游不少企业因采购货源困难等问题,减少需求。下游需求减少、出货效率下降,导致部分龙头企业选择降低开工率,集中进行设备检修。铝电缆:无锡封城愈发严格,当地铝电缆企业面临原料及产品运输困难,影响企业正常生产。短期内,无锡作为铝电缆主要生产基地,在此次突如其来的疫情中,生产压力较大。铝箔:江苏疫情管控再度趋紧,企业出货难度加大,原料不足、周转缓慢,倒逼企业下调开工率。

镀锌:全国范围内交通管制,整体流动性偏紧,原料及成品运输受限,迫使企业减产或增产停产;河北唐山、邯郸、江苏徐州等地管控持续,企业开工受阻;加之原料及运输成本整体上涨,利润压缩下企业生产积极性下降。氧化锌:虽然各地疫情管控尚未放松,但在经历前期交通管制带来的混乱后,企业逐渐适应原料到货节奏,开工率趋于稳定,原料到货后部分企业复工复产,带动开工率小幅回升。整体来看,原料到货节奏仍显吃紧,企业订单执行情况一般,开工率或仍低位运行。

4.农产品

自从今年三月的这一流行病爆发以来,该国的许多地方都升级了,并且对此有所升级,而道路运输的影响得到了加强。物流费用还支持猪肉价格的上升趋势,从饲料公司的最新日期来看,公共卫生和安全事件对大豆生产的影响以及各个地区的大豆餐运输持续发展。根据需要收获和使用的策略,并保持相对较低的库存总体。

饲料材料和牲畜产品的稳定供应涉及4月1日的人们的生计安全性。在满足流行病预防和控制的基础上,并保证了平稳的通道。