农产品增值税抵扣包含着复杂的政策以及操作细节,企业必须要精准地掌握在不同场景之下的扣除率、凭证的要求以及核算的规则。本文对关键的政策要点进行了梳理,同时也给出了合规的建议,以此来帮助纳税人合法地降低成本、提高效率,并且规避税务方面的风险。

能够抵扣的农产品增值税专用发票

若用于深加工,且深加工的货物适用 13%的税率,在领用当期可以加计扣除 1%,也就是按照 10%的扣除率来计算进项税额。

A 食品厂从一般纳税人处购进玉米,此玉米用于生产玉米汁(适用税率 13%),并取得了增值税专用发票,该发票票面金额为 1000 元,税率是 9%,增值税税额为 90 元,当月这些玉米全部被领用,那么可抵扣的进项税额为 90 加上 1000 乘以 1%,结果是 100 元。

从小规模纳税人处获得:获得了按 3%征收率开具的增值税专用发票,此发票用于 9%税率货物时按 9%计算进行抵扣,用于 13%税率货物时按 10%计算进行抵扣;还获得了按 1%征收率开具的增值税专用发票,这类发票只能按 1%进行抵扣。

B 企业从小规模纳税人那里收购大豆用于生产豆奶(该豆奶适用税率为 13%),并且取得了增值税专用发票。此发票票面金额为 1000 元,征收率是 3%,税额为 30 元。那么可抵扣的进项税额为 1000 乘以 9%再加上 1000 乘以 1%,结果是 100 元。

海关进口增值税专用缴款书可按票面税额进行抵扣。进口农产品若用于生产 13%税率的货物,在生产领用环节能够加计扣除 1%。

C 企业进口了一批黄桃,获得了 9%的海关进口增值税专用缴款书,该缴款书注明金额为 10 万元,税额为 0.9 万元。如果生产领用 50%的进口黄桃,那么可抵扣的进项税额为 100000 乘以 50%再乘以 9%,加上 100000 乘以 50%再乘以(9%加 1%),结果为 9500 元。

这两种发票均以发票上注明的农产品买价和 9%的扣除率来计算进项税额。

纳税人购进农产品用于生产或者委托加工 13%税率货物时,会按照 10%的扣除率来计算进项税额。

比如,D 企业从农民那里收购了一批小麦,在农产品收购发票上注明的买价是 10 万元。当月这些小麦全部被领用,若将其研磨为小麦粉(适用税率为 9%)并出售,那么可抵扣的进项税额是 100000 乘以 9%,结果为 9000 元;若将其深加工为麦片(适用税率为 13%)并出售,可抵扣的进项税额是 100000 乘以 9%再加上 100000 乘以 1%,结果为 10000 元。

取得的农产品普通发票

从农业生产者处取得销售发票,即农业生产者销售自产农产品时,因适用免征增值税政策而开具的普通发票。纳税人可依据发票上注明的农产品买价以及 9%的扣除率来计算进项税额。

纳税人购进农产品用于生产或者委托加工 13%税率的货物时,会按照 10%的扣除率来计算进项税额,这意味着可以加计扣除 1%。

E 企业从农民那里收购了一批水果,在农产品收购发票上标明买价为 5 万元。当月,这些水果全部被领用用于生产水果罐头,而水果罐头适用税率为 13%。这样一来,甲企业能够抵扣的进项税额为 50000 乘以 9%再加上 50000 乘以 1%,结果是 5000 元。

从小规模纳税人处获得普通发票:从依照简易计税方法且以 3%征收率来计算并缴纳增值税的小规模纳税人那里取得的增值税普通发票,不可以当作计算抵扣进项税额的依据。小规模纳税人开具按 3%征收率的增值税专用发票时,用于 9%税率货物就按 9%计算抵扣,用于 13%税率货物就按 10%计算抵扣;取得按 1%征收率开具的增值税专用发票时,只能按 1%进行抵扣。

纳税人从批发、零售环节购进蔬菜、部分鲜活肉蛋,这些蔬菜、部分鲜活肉蛋适用免征增值税政策,纳税人从这个环节取得的普通发票,不得作为计算抵扣进项税额的凭证。

注意事项

从批发环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋并取得普通发票,不得作为计算抵扣进项税额的凭证;从零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得普通发票,也不得作为计算抵扣进项税额的凭证。

购进农产品用于生产销售或委托加工 13%税率货物以及用于生产销售其他货物服务时,应当分别核算用于生产销售或委托受托加工 13%税率货物的农产品进项税额和用于生产销售其他货物服务的农产品进项税额。如果未分别核算,就统一以增值税专用发票上注明的增值税额作为进项税额,或者以农产品收购发票或销售发票上注明的农产品买价以及 9%的扣除率来计算进项税额。

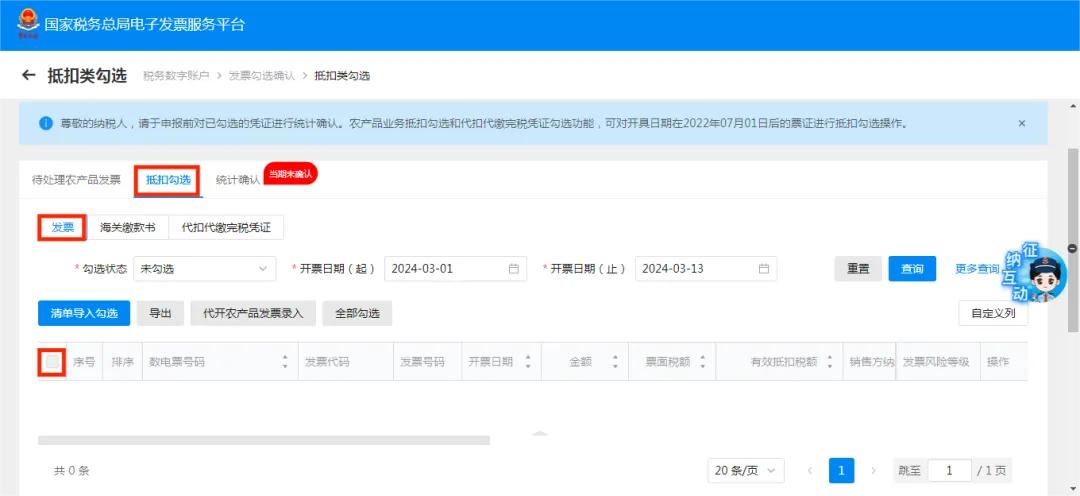

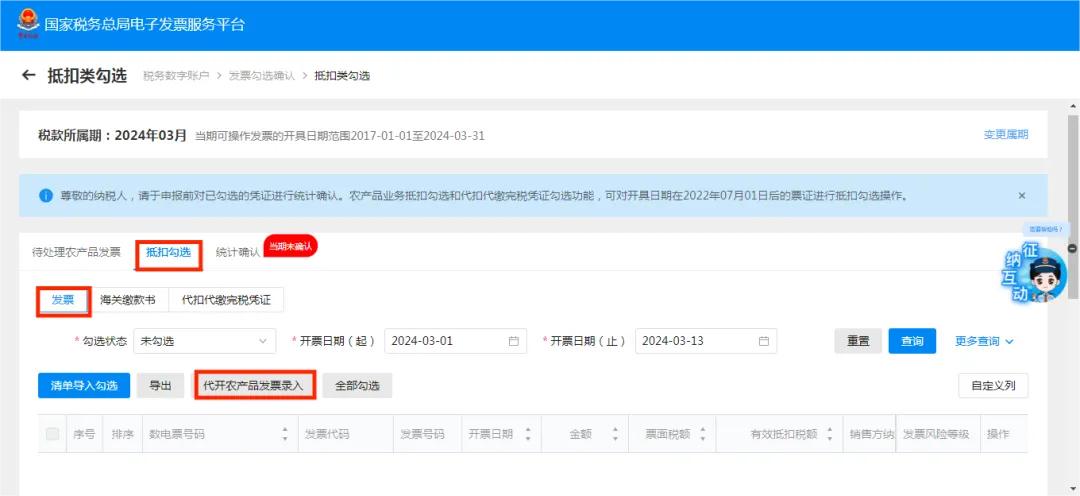

在税务数字账号中勾选取得的农产品发票

若取得电子发票服务平台开具的自产农产品销售发票(数电票)或农产品收购发票,便能在【抵扣类勾选】模块直接进行勾选。其操作步骤为:先依次选择【新电子税局】,接着选择【热门服务】,再选择【税务数字账户】,之后选择【发票勾选确认】,最后选择【抵扣类勾选】,并点击【抵扣勾选】-【发票】模块,以选择相应的发票。

如果取得了增值税发票管理系统开具的自产农产品销售发票(税控票),那么就需要先进行【待处理农产品发票】的预处理,接着再进行抵扣勾选。

完成选择后即可返回勾选。

如果取得了税务机关代开的农产品销售发票,并且系统没有自动将其归集到【抵扣勾选】或者【待处理农产品发票】模块当中,那么就需要先进行补录操作,之后再进行勾选。

首先选择【新电子税局】,接着选择【热门服务】,然后选择【税务数字账户】,再选择【发票勾选确认】,之后选择【抵扣类勾选】,再选择【抵扣勾选】,接着选择【发票】,点击【代开农产品发票录入】,录入相应的“发票代码”和“发票号码”并提交验证,完成后便可返回勾选。

购进自产农产品,若用于继续销售且能继续享受免税,或者用于非生产经营相关,那么对应的发票就不能勾选抵扣增值税税额。

农产品发票抵扣的合规性

1.发票取得方面

审核发票来源及真实性:

销售方身份需进行核实:要确认销售方是否为真实的农业生产者,可要求其提供相关资料,如身份证明、土地承包合同、养殖记录等,以此来核实农产品的自产情况。对于企业或合作社,需核实其经营范围以及生产能力是否与所销售的农产品相符合。

并且是真实有效的。

要确保发票开具规范,需仔细审核发票信息。要审核销售方和购买方的名称,还要审核纳税人识别号、地址、电话等。同时,也要审核农产品的名称、规格、数量、单价、金额等。这些信息都必须填写完整准确。对于不符合规定的发票,应及时要求销售方重新开具。

2.进项税额核算方面

准确地划分用途:将农产品的进项税额分别核算用于生产不同税率货物的部分、用于免税项目的部分以及用于集体福利等不同用途的部分。如果无法进行划分,就需要按照规定的公式来计算不得抵扣的进项税额,并且将其转出。

准确计算抵扣税额:依据购进农产品所取得的发票类型以及其用途,来精准地计算进项税额。

3.业务流程方面

- 这样以便税务机关进行核查。

5. 以此防止出现虚假收购行为。

保留以下相关证明材料:农产品的采购合同,运输单据,出入库记录,检验检疫证明等。这些材料能够作为农产品交易真实性的辅助证明,在税务机关进行检查时,可以提供有力的证据。

4.政策学习与内部管理方面

关注国家和地方税务部门发布的政策法规,以了解政策变化。要及时掌握扣除率调整方面的变化,也要及时掌握发票开具规定方面的变化,这样就能确保企业的抵扣行为符合最新政策要求。

进行内部培训与沟通:对企业的财务人员以及采购人员等相关人员开展农产品发票抵扣政策方面的培训,让他们熟悉发票在取得、核算以及申报等各个环节的要求。与此同时,构建起内部沟通机制,保障各部门之间可以及时地传递相关信息,共同协作把发票抵扣的合规工作做好。

企业要定期进行自查自纠。企业需定期对农产品发票的抵扣情况展开自查,查看发票在取得、使用以及核算等方面是否存在问题,要及时找出并改正不合规的行为,以此来避免税务方面的风险。

END