交易中的知见障

大部分交易者在交易时以自我为中心,觉得自己能凌驾于行情之上。他们采取各种方法或手段,企图从本不存在的行情里赚取利润。不管用何种方式,都只能算是小聪明,而非大智慧。这种小聪明致使大多数交易者都有过度交易的状况。其实本身并没有行情,然而却在没有行情的情况下赚到了钱,这让你愈发觉得自己的水平较高,进而促使你更易频繁交易,不管是否有行情,只要自己有这个本事,就可以无视所有行情。

但问题在于,能以这种方式持续赚钱的人非常少。对于大多数交易者而言,他们的交易结果是赚赚亏亏,基本上赚不到多少钱。做期货的人都期望能赚大钱,然而根据我的观察与总结,那些赚到大钱的大佬,通常是做多了大周期的大行情。所以我认为可以转换视角,交易并非以我为核心,而是以行情为核心。只要你找准了某个品种的大周期,做对一次就完全能够暴富。以行情为核心,就需要在没有机会的时候学会耐心地等待,而在有机会的时候就要勇敢且果断。

以我为中心的交易者,常常会不断去寻觅所谓的圣杯或者方法。他们认为别人肯定是因为掌握了自己所不了解的方法,所以才能够赚钱。于是,他们就不停地去找方法、尝试方法、更换方法。实际上,这已然走入了交易的误区,是在寻找一种本就不存在的东西。大佬将自己赚钱的方法告知你时,你一听,觉得很简单,却反而不相信,觉得他没告诉你真正的秘密。同时,你认为他肯定不会把赚钱的方法告诉你,反而更倾向于相信那些虚假的东西。在当前社会,各个领域都明显存在这样的问题,假的东西人人都信,而真的东西却无人相信。

交易中的知见障表现为用自己的认知去否定超出自身认知范围的事物。很多人都有这样的问题。实际上,人与人之间的交流,九成是情况,一成是内容。显然,大家大多都不是理性人。在交易领域,这个问题较为突出。所有人里,无论是技术派的人,还是基本面派的人,都觉得自己很有本事,彼此之间谁也不服气谁。对于对方所说的内容,他们并不重视,比如一方会认为自己是搞技术分析的,另一方是搞基本面分析的,然后觉得对方纯粹是在马后炮;而另一方则认为对方是在瞎扯淡。实际上,这些都是知见障,争论这些是没有意义的。

交易中最重要的是拥有自己的信仰,并且能够坚守自己的信仰。当你找到了自己的信仰,你的心就能够坚定。心坚定了,你才能够付诸行动去执行,进而在交易中做到知行合一。期货界的傅大佬很厉害。他厉害之处并非在于赚到多少钱。我认为他最厉害的有两点:其一,他讲的是真话,尽管有些人可能不理解甚至不认可他所讲的;其二,他怎么说就怎么做。我觉得傅大佬的这种交易方式是可以被复制的,是我们应当认真学习和研究的,大多数交易者都应该摒弃小聪明,去拥抱大智慧。

天道交易思想

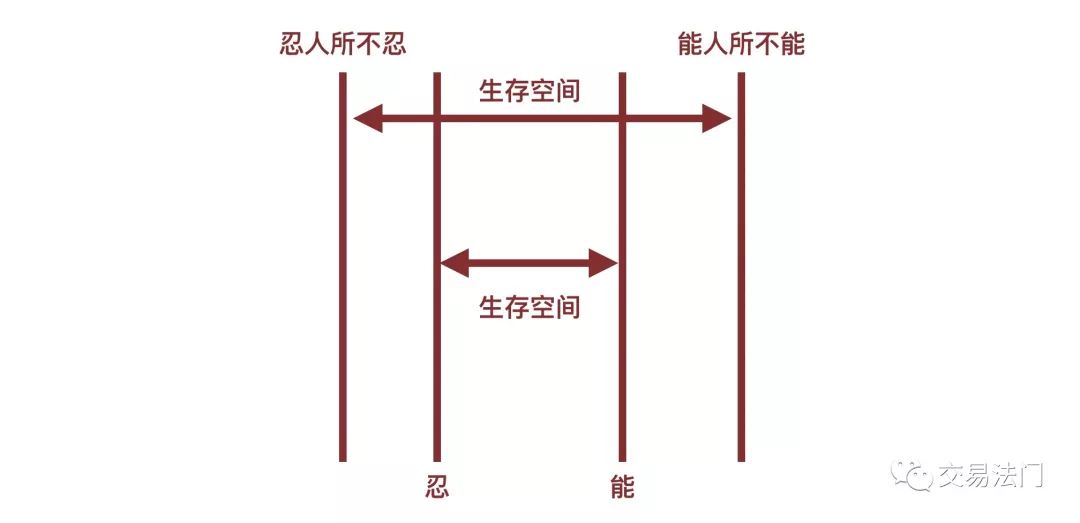

看过豆豆的小说《遥远的救世主》,之后它被改编为电视剧《天道》。在剧中,男主角丁元英给古城王庙村农户开会时,讲了这样的话:忍是一条线,能也是一条线,这两条线之间的间距便是生存机会。生存法则较为简单,即要忍人所不能忍,能人所不能。

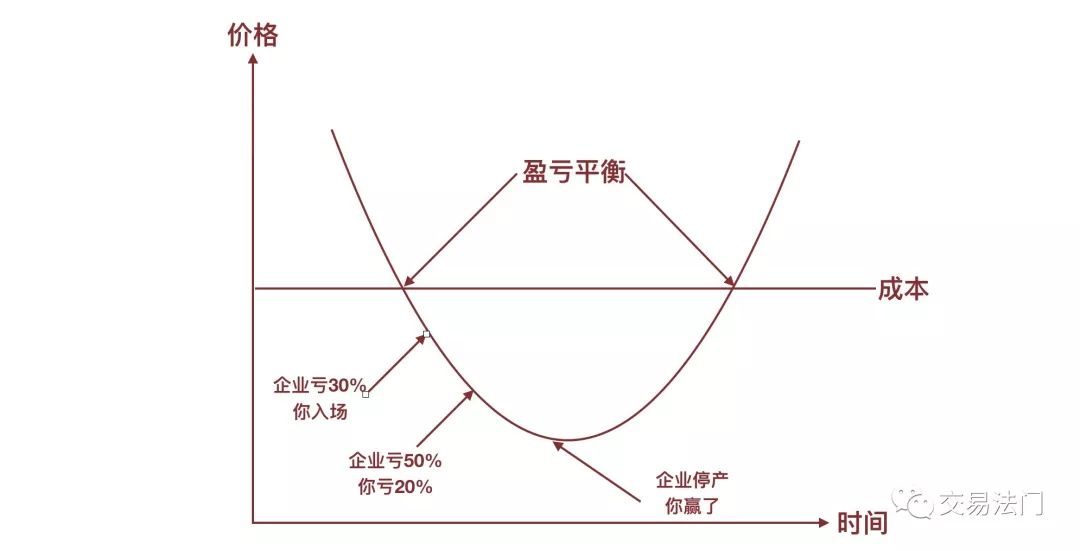

对于期货交易而言,如何做到忍人所不忍,能人所不能?我们知晓任何一个行业若存在高库存、高产量以及高亏损的状况,那是不可持续的。当这个产业出现这样的情况时,通常意味着价格会跌破成本。假设当下生产商处于亏损阶段,利润率为-30%。只要你能确定这个行业以后不会消失,那么在这个时候就可以介入并进行做多操作。当然,后续这种商品的价格有可能还会继续下跌,比如再跌 10%,此时生产商亏损 40%,而你亏损 10%;即使再跌 10%,生产商亏损 50%,你亏损 20%。所谓的“忍”,意思就是你比生产商更有能力忍受亏损。

生产商无法忍受亏损时,就会选择停产甚至退出该行业,这样供应就会下降。同时,价格低位会刺激需求,供需关系因此会发生扭转。价格一旦上涨,速度会很快。虽然不要求行业从亏损转变为高利润,但至少恢复到盈亏平衡的要求并不高。当整个行业达到盈亏平衡时,你已经赚取了 30%。所以你只需做到一件事,那就是你比产业的生产商更有能力忍受亏损,当它先于你死亡时,你就取得了胜利。

忍了不一定能赚大钱,关键是要能做到。大多数交易者没有信仰,更别提坚持自己的信仰了,你能否坚持自己的信仰呢?大多数交易者没有耐心,你能否对赚钱保持足够的耐心呢?大多数交易者在没行情时缺乏耐心等待,有行情时缺乏勇敢果断,你能否既保持耐心等待,又做到勇敢果断呢?

以期货大佬傅海棠为例,他的交易思想就是天道交易思想。他的做法是能忍常人所不能忍的。他在商品低于成本线很多的时候买入,因此他不惧怕价格继续下跌。用他的话来讲,就是不怕死的尽管来。他觉得不涨最好。实际上,在低于成本线很多买入之后,他便有了能与生产商抗衡的底气。他比生产商更能承受亏损,价格跌 10%,生产商可能已经亏损 40%甚至 50%,而他只亏损 10%。甚至他还会继续加仓。只要他比生产商更能忍受亏损,一旦价格上涨,他的亏损就会马上变成浮盈。当产业利润恢复到盈亏平衡点时,他就会大赚一笔。一旦产业利润为正且还在上涨,他就会赚得更多。

从大蒜品种的操作来看,傅大佬能忍别人所不忍,铁矿白给钢厂用,钢厂都亏钱;从棉花品种的操作来看,傅大佬能忍别人所不忍,铁矿白给钢厂用,钢厂都亏钱;从螺纹品种的操作来看,傅大佬能忍别人所不忍,铁矿白给钢厂用,钢厂都亏钱;从鸡蛋品种的操作来看,傅大佬能忍别人所不忍,养鸡场淘汰 30%甚至 50%的鸡。这个时候你介入,比生产商更能抗,即使价格再跌也不怕,越跌越好,最后螺纹论根卖,鸡蛋论个卖,价格涨得更高。这里既体现了傅大佬的忍耐,也展现了他的能力。他能够做到知行合一,能够做到勇敢果断。他从来没有期望买入之后价格能立刻上涨。当年买棉花的时候,他打算持有 2、3 年,因为他认为今年不涨,明年就会涨;明年不涨,后年就一定会涨。他能够做到做多而不急于赚取快钱。

只亏时间不亏钱才是价值投资

什么是价值投资?低价买入就是价值投资吗?从结果方面来看,只有只亏时间而不亏钱的才是价值投资。“价”和“值”是两个字,“价”指的是价格,“值”指的是值多少钱。价值投资最为著名的当属巴菲特。他喜欢在股价较低时买入上市公司,尤其对于那些股价明显低于净资产的上市公司。净资产代表着公司的价值,而股价则是其价格表现。在这种情况下,巴菲特和芒格只需判断一个事情,即该公司是否会倒闭。只要公司不会倒闭,那么就可以进行买入并做多的操作,然后长期持有。价低于值的那部分便是安全边际。接着长期持有,将时间当作朋友。只要公司不倒闭,当股价恢复到净资产水平时,巴菲特就能赚钱。而在正常情况下,公司的股价理应高于净资产。所以,随着公司业绩的提升,股价会进一步上涨,价值投资所获得的收益也就更多。

我认为国内商品期货具备比大多数上市公司更有价值投资的潜力。商品期货的价较为简单,包括现货价格和期货价格,交易者买入的是期货价格。而它的值是成本,当期货价格明显低于生产成本时,这就构成了交易的安全边际。同时可以长期持有,只要你比生产商更能承受亏损,你就能成为最终的胜者。价格回到成本线时你能赚很多,通常价格是高于成本线的,在这种情况下你会赚得更多,这与巴菲特的价值投资理念是相似的。

商品期货与上市公司存在差异。商品期货的每个合约都有到期日,在进入交割月之前需进行换月操作。若远月合约价格更低,仅需简单地滚动换月即可;倘若远月价格更高,那么每次换月都会亏损一部分钱。所以对于价格处于低位的品种,如果它的利润是亏损的,尤其是这种情况,如果它是 back 结构,那么可以采取做多这种方式,甚至可以进行定投。只要你比生产企业更能忍受亏损,并且只要你能控制好资金管理不出现爆仓的情况,你就一定能成为最后的赢家。如果是 contango 结构,并且存在对应的商品期权,那么可以采取这样的方式:做多期货,同时买入认沽期权,通过期权的收益来弥补换月所带来的损失。

另外,对于能化品种,这个思路并不适用。因为能化品种的装置通常会有多个产品,并非单一产品。所以,不会因为单一品种利润亏损就停产,而是要考虑整个装置的综合利润情况。只要整个装置综合利润是赚钱的,即便单品种亏损,装置也会继续开工,供应也会继续增加。所以你看,傅大佬在采取这个思路去赚大钱的时候,并没有在能化产品中获得成功的案例。

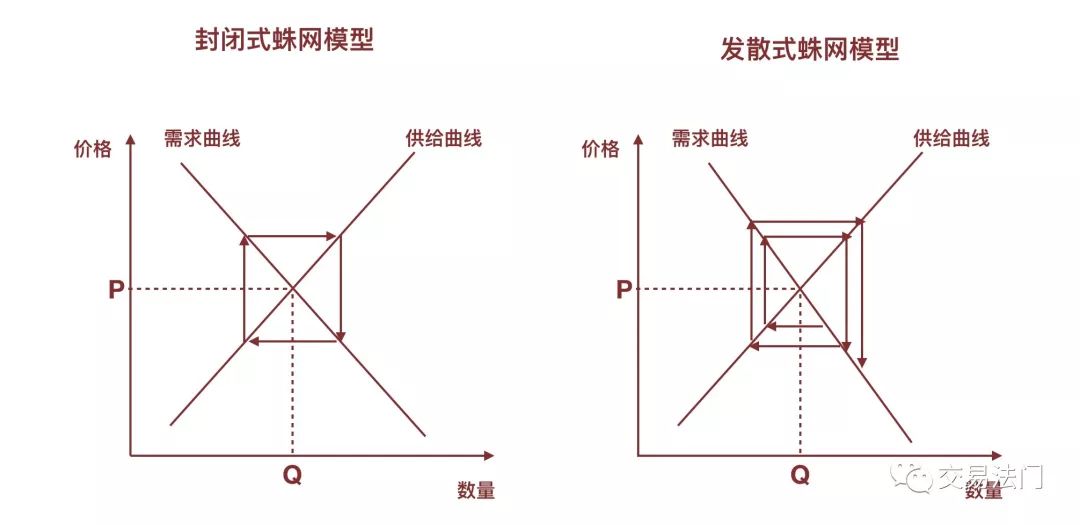

傅大佬的成功案例在农产品领域相对较多,因此我们可以在这方面进行尝试。传统的西方经济学理论分析农产品时,通常会采用蛛网模型。该模型中,当前的产量取决于上一期的价格,而本期的产量则取决于本期的价格。蛛网模型有两种,一种是封闭式的,另一种是发散式的。用蛛网模型的观点来看,当期产量与上一期的价格相关。去年中棉花出现亏损,基于此,今天的种植面积会减少。在单产保持不变的情况下,产量就会随之减少。其根本原因在于去年种棉花无法获得盈利,所以今年农民不愿意种植,导致种植面积减少,进而产量下降。产量下降会使得供应减少,供求关系发生改变,价格开始上涨,随后来年的产量就会增加。

真的是这样简单吗?这个理论看上去很完美,然而却与事实有距离。西方经济学中理性人的假设本身就存在不合理之处,因为世界上并不存在所谓的理性人。实际情况也并非如同理论所描述的那样,不然的话,所有一年生的农产品都会呈现出一年一个牛市、一年一个熊市的态势,那样的话赚钱就太容易了。恰恰相反,大多数农产品都是两三年才有一个行情,这是为什么呢?第一年种地即便不怎么赚钱,甚至稍有亏损,农民依然会继续种植,这是因为他们对自己所种的农产品有着深厚的感情。所以到了第二年,他们还会继续种植。然而,第二年依然出现了亏损,且亏损比第一年还多一些,即便如此,部分农民还是会继续种植,这是为什么呢?因为对来年怀有期盼,或许来年情况会变好。然而,到了第三年依然处于亏损状态,且亏损程度更为严重。连续亏损两三年后,感情消逝了,期盼也没了。就在这个时候,才会真正大幅度减少种植面积,进而导致减产。所以你会发觉,大部分农产品并非一年一个行情,而是 2 年、3 年甚至 4 年似乎存在一定的周期性规律。

傅海棠做期货赚到大钱之后,开始创立了所谓的东方经济学。一些受过高等教育的键盘侠,纷纷开始对他进行嘲讽。在我看来,说白了,那就是赤裸裸的嫉妒。你可以在财富方面碾压我,但不能在知识方面也碾压我。我本人接受过一定程度的高等教育。高鸿业的西方经济学、曼昆的经济学原理、萨缪尔森的经济学以及斯蒂格利茨的经济学,还有中高级宏微观经济学,这些教材全是用英文和数学来呈现的,在当时它们是上学时使用的教科书。然而,西方经济学就一定是正确的吗?经济学本身属于人文科学,而非自然科学,它不存在对错之分,只是对规律的总结。当客观条件发生改变后,这些规律就会被打破。

举个最简单的例子,在世界范围内,最畅销的经济学教科书是曼昆所著的《经济学原理》,它的销量在所有经济学教科书中是最大的。曼昆曾在哈佛大学担任教授。他的经济学著作较为知名。2003 年,他出任白宫经济顾问委员会主席。然而,2005 年他便辞职了。不清楚是否是他的经济理论无法解决当时的问题。辞职后,他又回到哈佛继续担任教授。近年来,哈佛大学拒绝让曼昆教授教授经济学课,开始罢课。一些学生甚至放弃了经济学的研究方向。哈佛不得已更换了经济学主讲教授曼昆。

当然,曼昆不能完全代表西方经济学这一范畴。我也不认为曼昆的经济学原理存在错误之处。只是他所设定的假设条件相对较为简单。而如今整个社会正变得越来越复杂。所以,他的很多原理往往只有在特定的条件下,才能够对相关的经济问题进行解释和解决。现在国外都在提倡重新思考经济学。如今西方经济学在国外面临着这样的尴尬处境:要么经济学进行改变,要么就会被现实所抛弃!然而我们国内却有一些人存在崇洋媚外的心理,像傅海棠提出一个东方经济学,我认为他们甚至都没有去看其内容,就开始进行抨击,这体现出一种极度缺乏包容的心态。我比较喜爱新鲜的事物。每当出现不同的理解或观点时,我会有热血沸腾的感受。我渴望去知晓那些自己之前不认可或未曾想到的东西。因此,不要让自己的知见障束缚了对未知的探索。

理可顿悟,事须渐修

当然,道理可以突然领悟,事情却必须逐渐修行。这并不是说你知晓了佛经上的道理,就能够成佛了,而是还需要进行实际的修行。交易确实如此。当你拥有了自己的交易信仰之后,并非就能够立刻赚钱。你还需要进行修炼,修炼自己的忍耐力,修炼自己的能力。傅海棠在 2009 年之前,一直处于亏损状态,甚至负债累累。然而,他始终坚信自己的交易方法没有问题,只是在交易过程中存在一些问题,并且在心态上没有做好准备,所以一直没有赚取到大量的钱财。他经历了长时间的亏损折磨,终于修到了一定境界。因此,当后面再次出现大机会时,他能够抓住机会并赚到大钱,并且还能连续抓住大机会赚取大量钱财。

学佛的人有很多,懂得佛经中各种道理的法师也不少。然而,为何大德高僧却如此稀少呢?原因就在于修行这一方面。从古至今的圣贤者,无一不是修成正果的。比如释迦牟尼佛修了 6 年苦行,虚云法师修了 6 年苦行,本焕法师同样也是修苦行。这种交易的方法较为大道至简。然而,要将其做下去,就必须拥有坚定的信仰,还得能够忍受其中的苦难。一个人所能承受的苦难有多大,那么他所能承受的福分也就有多大。

以农产品期货为例,打个不太恰当的比方。温度对于农产品的生长而言极为重要,在农产品从发芽到开花再到结果的整个生命周期过程里,必须累积到一定的温度,才能够使其生长良好,而这就是积温。正常情况下单产通常较高,农产品从发芽到收获需积累 3000 度温度。然而今年气温不理想,仅积累了 2500 度。由于差这 500 度积温,产量会有很大差别,收成或许就不佳。

很多时候交易也是这样。其实很多人讲了诸多道理,不管是技术分析方面,还是基本面分析方面,我觉得都有其正确性。只是大部分人缺少交易信仰,今天因技术分析而亏钱,明天就改用基本面分析,明天因基本面分析而亏钱,又变回技术分析了。并且技术分析本身也有好几种派别,今天用波浪理论,明天用缠论等。我认为这是缺乏交易信仰。无论采用何种交易方法,都要坚定地坚持下去。在这个领域,你会遭受应有的痛苦,最终或许能修成正果。就如同农产品的积温一样,在这个领域如果没有遭受足够的痛苦,没有积累足够的温度,就会一直徘徊。说白了,还是自己对交易没有想清楚,不确定哪个方法能赚钱,缺乏坚定的信仰。

没有坚定的自己对交易的信仰,就会向别人询问,会受到所谓大佬或大咖的影响,甚至会被一些骗子欺骗。我能确定地告诉你,除了你自己,没人能带你赚钱,无论别人告诉你何种方法,只能帮你做到“理可顿悟”,要修成正果需靠自己,做事必须逐渐修行。