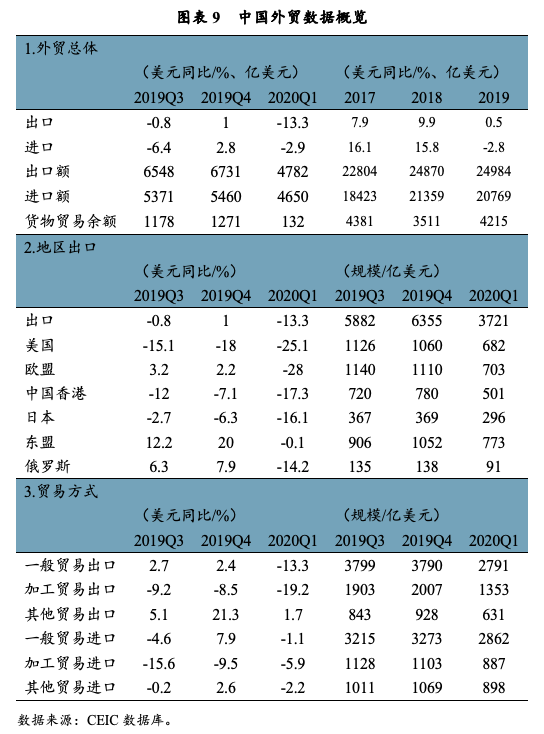

2020年一季度,我国出口(以美元计)同比增长-13.3%,比上季度回落15.3个百分点;进口同比增长-2.9%,比上季度回落6.2个百分点;货物贸易顺差总额132亿美元。进出口增速双双回落,主要是因为1、2月份受新冠肺炎疫情影响,国内生产和商品交易大面积中断,进口增速降幅低于出口,是由于同期进口基数较低,捐赠物资、粮食进口增加,以及受疫情影响前采购的大宗商品、原材料到货等因素的扭转作用。3月份,随着国内复工复产加快,进出口增速均高于1月份。 1-2月服务贸易逆差326亿美元,同比减少108亿美元。考虑到疫情自2月底起已在日韩、欧美等新兴市场国家暴发,且尚未得到有效控制,预计疫情可能导致2020年我国出口外需大幅恶化、进口中间品供给中断风险加大,从而拖累外贸增长。

一、全球贸易运行状况

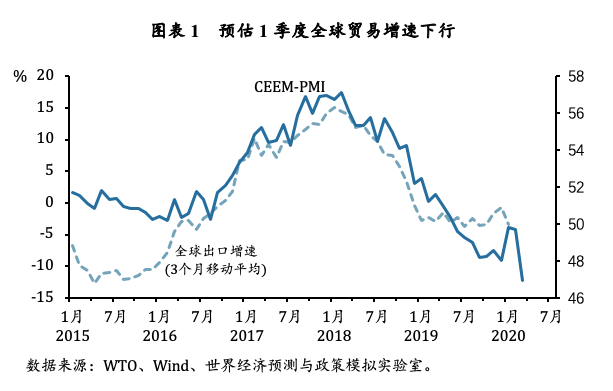

预计一季度全球贸易增速将出现下降。根据世界贸易组织的数据,2019年第四季度全球出口总额为4.45万亿美元[2],同比增长-1.5%,比上一季度高出1.2个百分点,但仍保持负增长。2014年至2018年,CEEM中国外部需求指数(CEEM-PMI)[3]与全球贸易表现的变化趋势高度一致,2020年1月,受中美第一阶段协议、英国正式脱欧等不确定性因素影响,该指数为负值,并受疫情利空等因素影响,反弹至49.8%,表明中国1月份外部需求环境有所改善。然而1月底,中国湖北省爆发新型冠状病毒疫情。随着防控措施不断升级,国内生产中断,跨境贸易成本增加,我国出口受到较大影响。我国3月初渡过疫情高峰,但疫情在亚洲、欧洲和美国暴发,导致一季度全球生产活动不同程度暂停,3月份CEEM PMI指数较2月份下降2.8个百分点,也显示我国外需正在迅速恶化。根据主要国际组织和机构预测,2020年中国外部经济将陷入衰退,全球贸易预计将大幅下滑,降幅甚至超过2008-2009年全球金融危机期间。

2.中国出口增速同比大幅回落

据中国海关数据,2020年一季度,以人民币计价,我国出口总额3.3万亿元,同比下降11.4%;以美元计价,出口总额4782亿美元,同比下降13.3%,环比增长2.0%。1-2月出口同比增速为-17.2%,3月出口同比增速为-6.6%。

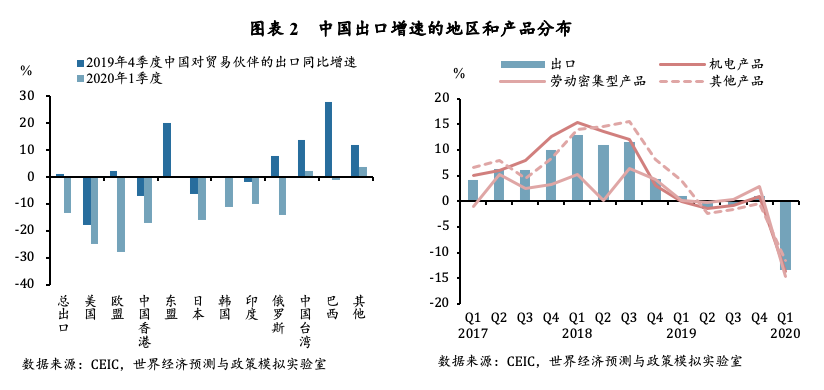

分地区看,2020年一季度我国对14个主要贸易伙伴出口增速均大幅下降。其中,对美国、欧盟、日本、中国香港出口增速分别为-25.1%、-28.0%、-16.1%、-17.3%,明显低于总体水平。对东盟、中国台湾、金砖国家出口增速高于总体水平,但出口增速降幅也较大。其中,对东盟出口同比增速为-0.1%,比上季度下降20.1个百分点;对巴西、俄罗斯出口增速分别比上季度下降29.1和22.1个百分点。

分贸易方式看,一般贸易、加工贸易出口下降明显,其他贸易方式继续增长,但增速明显低于一般贸易。[4]一季度,一般贸易出口同比增长-13.3%,比上季度下降15.7个百分点;加工贸易出口同比增长-19.2%,比上季度下降10.7个百分点;其他贸易方式出口同比增长1.7%,比上季度下降19.6个百分点。一季度出口变化贡献率分别为58.0%和43.5%。加工贸易出口增速低于一般贸易,反映出在疫情冲击下,加工贸易这种跨境分工生产方式的响应更为敏感。

分产品看,一季度,机电产品、劳动密集型产品出口同比增速较上季度均有较大幅度回落[5]。其中,机电产品出口增速较上季度下降14.7个百分点至-13.7%。一季度,机电产品中的高新技术产品出口同比增速较上季度下降10.8个百分点至-12.3%。一季度,七大类传统劳动密集型产品和其他产品出口同比增速分别为-14.7%和-11.5%,比上季度分别下降17.5和11.0个百分点。从贡献率看,一季度,机电产品、七大类传统劳动密集型产品和其他产品出口占出口总额的贡献率分别为60.3%、19.9%和19.8%。

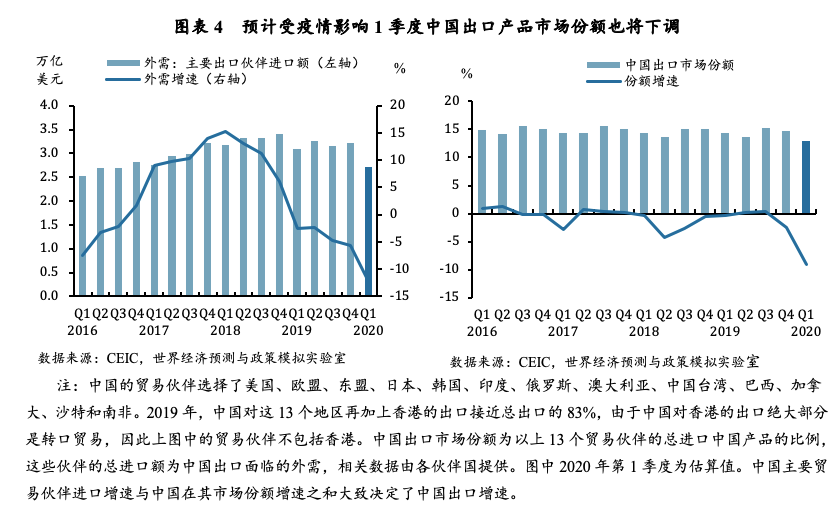

中国的出口由外需和出口市场份额决定。从定义上看,中国整体外需增速(不包括中国占全球进口的增速)与中国出口产品占全球市场份额增速(同样不包括中国出口份额)成正比,二者相加大致决定了中国出口的增速。两个数据均来自中国贸易伙伴国提供的数据,有助于排除虚高报告的干扰。

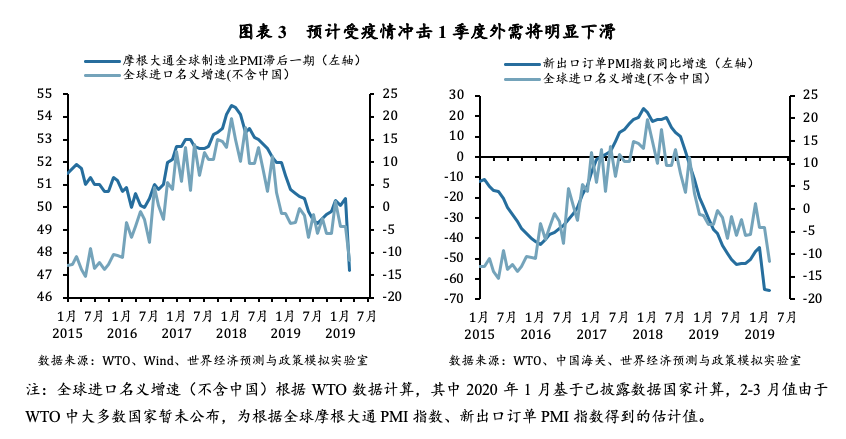

测算显示,受疫情影响,一季度外需增速较上季度快速下滑,而且主要发生在2月底以后。一方面,全球制造业PMI指数滞后一个期,较上季度回落0.7个百分点。1月份,摩根大通全球制造业PMI指数滞后值与WTO提供的除中国以外的全球进口增速(外需增速)相关系数为0.89,能够较好地预测外需增速的变动。1-3月,摩根大通全球制造业PMI指数滞后值分别为50.1、50.4、47.2,平均值为49.2,较前三个月下降0.7个百分点;另一方面,新出口订单PMI指数同比增速也较前三个月大幅回落。 2016年1月至2019年12月,中国新出口订单PMI指数同比增速与外需增速的相关系数为0.9,表明中国新出口订单PMI指数能够较好地反映外需增速的预期变化。2020年1月至3月,中国新出口订单PMI指数同比增速分别为-44.6%、-64.8%和-65.4%,平均水平较前三个月回落8.4个百分点。

受疫情影响,一季度出口产品市场份额同比或将出现下滑。出口产品市场份额可以反映一国产品在国际市场上的竞争力。历史数据显示,2015年3、4月份我国出口产品市场份额季度指标为2.3%,在一季度升至14.8%的高位后进入窄幅波动期,出口市场份额时间序列的变化主要来自于季度差异。然而1月底,中国湖北爆发新冠肺炎疫情,并迅速蔓延至其他地区,导致春节假期比平时缩短,疫情延后一周,全国大面积停工停产。2月底3月初,21省规模以上工业企业复工率超过80%,但仍有不少中小企业尚未完全复工复产。更重要的是,2月底,海外疫情爆发。 、部分企业供应中断、企业生产受到进一步影响等因素,这些因素都会导致中国出口产品市场份额下降,疫情对中国出口产品份额的影响很可能是暂时的,随着疫情逐渐得到控制,预计中国出口产品份额将出现大幅反弹(甚至超越原有水平),随后回落至正常水平。

三、中国进口增速同比大幅回落

根据中国海关数据,2020年一季度,以人民币计价,我国进口总额为3.2万亿元,同比下降0.7%;以美元计价,进口总额为4650亿美元,同比增长-2.9%,环比下降6.2%。其中,1-2月进口同比增长-4%,3月进口同比增长-0.9%。1-2月进口增速下降,主要由于新冠肺炎疫情对国内生产和商品贸易造成冲击。进口增速降幅低于出口,是由于去年同期进口基数较低,捐赠物资和食品进口增加,以及疫情影响前采购的大宗商品、原材料到货等因素的反向影响。随着3月份我国复工复产步伐加快,进出口增速较1、2月份明显改善,但由于海外疫情蔓延,外需下降、进口供给受损,冲击国内经济增长,导致3月进出口同比仍然出现负增长。

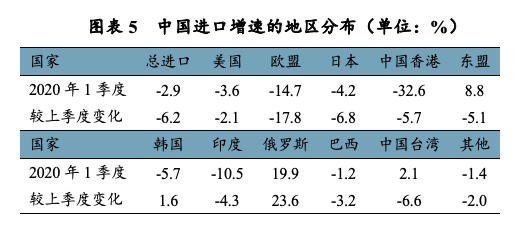

分地区看,一季度,除东盟、俄罗斯和中国台湾外,我国自其他贸易伙伴进口均出现下降。其中,自美国、欧盟、日本、韩国、中国香港进口分别下降3.6%、14.7%、4.2%、5.7%和32.6%。但自东盟、俄罗斯和中国台湾进口保持正增长。其中,自东盟进口同比增长8.8%,增幅比上季度回落5.1个百分点;自俄罗斯进口同比增长19.9%,增幅比上季度回落5.1个百分点;自台湾进口同比增长2.1%,增幅比上季度回落6.6个百分点。中美第一阶段贸易协议和中俄长期能源产品采购协议的实施意味着中国进口增速的降幅可能慢于出口。

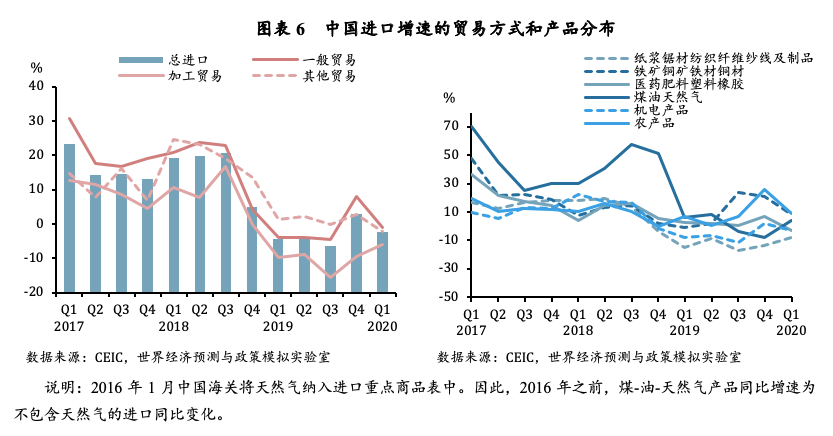

从贸易方式[6]看,一季度,一般贸易进口同比增长-1.1%,比上季度下降9.0个百分点;加工贸易进口同比增长-5.9%,比上季度上升3.6个百分点;其他贸易方式进口同比增长-1.1%,比上季度下降9.0个百分点。分贸易方式进口同比增长-2.2%,比上季度下降4.8个百分点。从贡献率看,加工贸易是一季度进口增速放缓的主要原因,一般贸易、加工贸易和其他贸易方式对一季度进口增长的贡献率分别为29.5%、51.8%和18.7%。

分产品[7]看,机电产品、化肥、塑料、纸浆、锯材、合成纤维纱线进口受疫情冲击较大,拖累整体进口增长。一季度,机电产品进口增速比上季度下降5.1个百分点,同比增长-2.9%。其中,机电产品中高新技术产品进口同比增速回落至-0.3%。矿物肥料及化肥、初级形状的塑料及纸浆-锯材-纺织纤维纱线及制品进口。一季度,农产品、铁矿石-铜矿石-铁材料-铜材料、煤炭-石油-天然气、药材及药品、天然及合成橡胶进口均保持正增长。增速分别为8.9%、8.1%、3.9%、12.6%和7.1%,其中煤炭、石油、天然气增速比上季度加快12.0个百分点。

四、一季度经常账户或将出现赤字

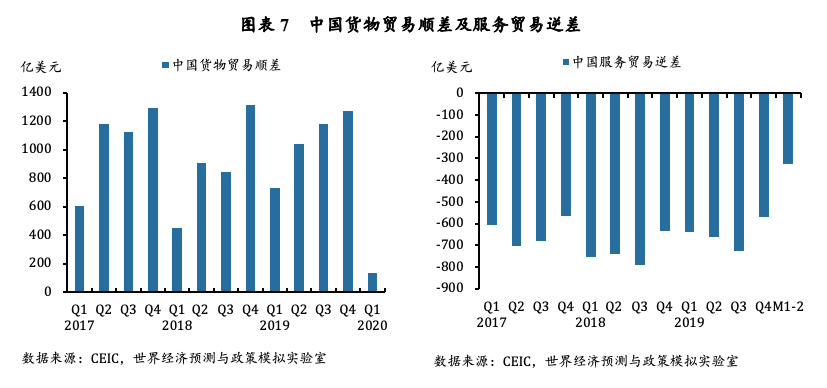

一季度,货物贸易顺差缩小。以人民币计,我国货物贸易顺差983亿元,同比减少80.6%;以美元计,顺差总额132亿美元,同比减少81.9%(上季度增速为-3.4%)。其中,1月、2月、3月货物贸易顺差分别为-35亿美元、-35亿美元和199亿美元。从贸易方式看,一季度,一般贸易顺差-71亿美元,较上年同期减少396亿美元;加工贸易顺差466亿美元,较上年同期减少265亿美元;其他贸易顺差-267亿美元,较上年同期增加31亿美元。

服务贸易逆差规模有所缩小。1-2月,我国服务贸易逆差326亿美元,同比增长-24.8%,比上季度缩小15.2个百分点。其中,境外旅行服务逆差300亿美元,同比增长-24.8%,比上季度缩小13.2个百分点。按不变价人民币计算,2019年四季度,货物和服务净出口对GDP增长的贡献为-0.1个百分点,低于去年同期。季度货物和服务净出口对GDP增长的贡献将进一步下降。

五、对外贸易展望

预计2020年上半年中国出口降幅将超过全球金融危机期间。根据贸易引力模型,贸易增速与双边国家的GDP增速和贸易成本变化呈线性相关。从外需来看,2020年各主要国际组织和机构的预期均有显著改善,2019年全球经济增长悲观,2020年中国外部经济可能陷入衰退。4月14日,国际货币基金组织发布《世界经济展望》报告称,全球经济可能遭遇自上世纪30年代大萧条以来最严重的经济衰退,预计2020年全球经济将大幅萎缩3%,其中发达经济体萎缩6.1%,新兴市场和发展中经济体萎缩1.0%。 4月8日,世界贸易组织发布报告预测,新冠疫情可能导致全球货物贸易总值大幅下降13%-32%,超过2008-2009年全球金融危机造成的贸易降幅。

中国是全球第一大出口国(2018年)和第二大进口国(2018年),其出口商品中有54.9%为中间品(2015年),进口商品中有70.5%为中间品(2015年),这意味着中国外贸表现与全球贸易表现呈现出高度联动性。如果将此次疫情对中国出口的影响程度与全球金融危机时期相比,预计2020年上半年中国出口增速将同比下降20%以上(对应2009年前三季度)。考虑到2010年至2017年中国货物出口每年创造近1亿个就业岗位,这意味着约有2000万个出口相关就业岗位受到影响。如果进一步考虑疫情带来的物理隔离和供给侧冲击,中国出口增长将面临更大的下行压力。从历史经验看,疫情发展的拐点与经济数据的拐点基本同步,未来中国外贸增长面临的最大不确定因素主要还是全球疫情的发展。

[1] 本季度进出口总额数据来自中国海关总署,分贸易方式、产品和地区分项贸易数据来自CEIC数据库。实际上,CEIC数据库中的外贸数据也来自中国海关。但由于海关事后对公布的外贸总额数据进行了修订,CEIC并未做完整的同步调整,因此两者略有差异;对于分贸易方式、产品和地区分项贸易数据,海关并未披露修订内容。因此,海关统计月报和CEIC数据库的数据是一致的。总体来看,两个数据来源的外贸数据走势基本一致,对主要结论影响不大。

[2] 除非另有说明,以下贸易数据以美元计算,增长率为同比。人民币与美元增长率之间的差异是由于汇率变化造成的。

[3] CEEM PMI指数是根据中国主要贸易伙伴国的PMI指数编制而成的中国外需指数,与摩根大通全球制造业PMI指数基本一致,但更侧重于反映中国的外需。

[4]海关统计中的贸易方式按海关监管方式分为15类:1.一般贸易;2.国家与国际组织之间的无偿援助和捐赠;3.其他捐赠物资;4.补偿贸易;5.来料加工装配贸易;6.进料加工贸易;7.寄售贸易;8.边境小额贸易;9.对外承包工程货物;10.租赁贸易;11.出料加工贸易;12.易货贸易;13.进出保税监管区域货物;14.海关特殊监管区域物流货物;15.其他商品贸易方式。本报告中,一般贸易对应第1项,加工贸易对应第5、6项,其他方式 贸易对应除第1、5、6项之外的其余项。2019年四季度,一般贸易、加工贸易、其他贸易方式占出口总额的比重分别为56.4%、29.9%和13.7%。

[5] 2019年第四季度,机电产品、七大类传统劳动密集型产品、其他产品出口占出口总额的比重分别达到59.7%、18.8%和21.5%。

[6]2019年第四季度,一般贸易、加工贸易和其他贸易进口分别占进口总额的60.1%、20.3%和19.6%。

[7] 2019年四季度,农产品、铁矿石-铜矿石-铁材料-铜材料、煤炭-石油-天然气、医药-肥料-塑料-橡胶、纸浆-锯材-纺织纤维纱线及制品、机电产品进口额占进口总额的比重分别为7.4%、8.8%、15.1%、4.9%、2.2%和44.7%。