东哥解读电商

阿里和京东等电商巨头在“农产品上行”方面遭遇挫折。为何一些电商巨头耗费大量精力却无法做好农产品上行,而拼多多却成为了中国最大的互联网农货上行平台呢?或许我们应当将关注点从拼多多的 GMV 转移到它在“农产品上行”模式上的创新,因为这才是它更具价值的地方。

- 作者|李成东

-公众号|东哥解读电商(ID:dgjdds)

电商巨头为什么解决不了“农产品上行”?

2018 年拼多多成为中国最大的互联网农货上行平台。

“多多农园”首站在云南保山落户。

据悉,拼多多借助“多多农园”,能够把消费端的“最后一公里”与原产地的“最初一公里”直接连接起来,对农业产业的新模式进行探索,让农户成为整个产业链的利益主体。在未来的 5 年时间里,拼多多打算打造 1000 个“多多农园”项目。

此消息一出,农产品上行的话题在业内再度被讨论起来。拼多多究竟是以何种方式迅速成为中国最大的互联网农货上行平台呢?要明白,“农产品上行”向来是件困难的事,阿里、京东等巨头很早就开始着手做农产品上行,但成效并不理想。

阿里巴巴于 2014 年开始谋划农村战略,并且宣布启动“千县万村计划”。在这同时,各类淘宝特色中国馆被上线。2015 年,国务院安排加快发展农村电商的消息传出之后,阿里又提出了“智慧农村”的概念。

阿里在农产品上行方面,采用平台化运作模式且较为轻快。它在每个地域开设村淘点,然后招募当地人来负责运营工作。并且是从末端营销开始切入的。村小二的定位是,一方面作为农产品线下的原材料收购点,另一方面又是线上的农产品制成品分销商。

京东在打法方面期望从源头对农产品实施标准化,并且打出了“送种子下乡”的旗帜。与此同时,京东仿照淘宝中国特色馆的模式,与当地政府扶持的代运营公司以及农村生产合作社一起搭建了地方特色馆,从合作社(农民)那里筛选农产品,同时还负责该农产品的线上运营工作。京东物流负责将农产品统一送入仓库以及进行配送。

整体而言,阿里的布局以及京东的布局在农村方面,其初心是正确的。然而,在实际进行操作的过程当中,并没有呈现出那么顺畅的状态。

从供给端来看,平台采用的是轻模式。而当地的运营负责人则需要承担相对较重的模式,像要学会进行运营工作,要学会拍照,要学会做图,要学会写文案等等。并且入门还需要经过一段时间的培训。

另一方面,在农产品开发、包装以及品牌打造等上游环节,阿里和京东并未投入过多精力去共同打造,它们的参与程度不深。它们只能从农村原本就具备一定市场基础、产业规模以及符合行业标准的农产品中进行上行。

大量农村的农产品存在标准化缺失的情况,产品质量参差不齐,且没有品牌。要实现一县一品、一村一品,实际上是很困难的。

从用户端而言,阿里和京东属于搜索电商,其模式是人去寻找货物,而非货物主动寻找人。在农村农产品尚未形成品牌之时,用户对这些农产品缺乏足够的认知,因而不会去主动搜索它们。并且农产品与搜索场景不相符,无法实现大规模的精准匹配,只能处于被动等待被搜索的状态,这就使得转化率不是很高。另外,农产品的成熟期极其短暂,无法像工业品那样可以慢慢地“清库存”。这也是淘宝特色中国馆销售不理想的原因。

事实上,做好“农产品上行”并非易事。只有深入地了解“农产品上行”所面临的真正问题,才能够打造出最契合实际且有效果的“农产品上行”模式。

农产品上行的难点与拼多多的破局

各大电商巨头在“农产品上行”方面都遭遇了挫折,这表明“农产品上行”还存在着很多困难和挑战。我们需要对“农产品上行”的诸多难点进行分析,而拼多多的成功经验是值得我们去分析和借鉴的。

需要解决的是产品方面的问题。产品存在的难点在于,各个品类的农产品其地方标准不够完善,在质检方面,产品的品质等级以及质量控制体系也不完善。农产品难以进行标准化和规模化的管控。因为种子不同,土质和肥料各异,施肥、灌溉方式也不一样,打农药的周期控制也有差别,这些都会致使产品质量不一致。市场反馈有好有坏,难以实现品牌化,所以也就无法做到“一县一品,一村一品”。

云南褚橙是中国为数不多的真正农产品品牌,大家应该都有所了解。很多人觉得褚橙的成功,是因为褚时健的个人 IP 以及互联网营销,才将褚橙推到了高位。其实,有一个数据被人们忽视了,2013 年褚橙在线上卖出了 1500 吨,而在传统水果销售渠道却卖出了 8500 吨。这也就意味着,褚橙的成功并非依靠互联网营销,而是其产品本身具有过硬的质量。受到市场高度认可的褚橙,在2018年,市值已近2亿。

褚橙获得成功,是基于对农产品进行标准化和规模化的管控,从而最终实现了品牌化。同样在云南的农产品咖啡,以它为例,来看看拼多多在农产品上行方面是如何做的。

云南咖啡豆存在上行难点。其一,云南咖啡在中国的产量近 99%,然而在国际上的份额仅为 1.7%,主要是为星巴克、雀巢、麦氏、卡夫等国际品牌提供货源,云南咖啡豆尚未形成具有高认知度的自有品牌,只能作为速溶咖啡的原料,以最低的市场价格出售。但实际上,云南多种植小粒咖啡,其品质是优良的。

但国产品牌的增速明显比国际品牌慢。

这是整个中国咖啡产业所面临的问题。无论是一个农民,还是村小二,倘若没有平台的深度参与,都根本无法解决这个问题。

一是近年来,国际咖啡豆价格呈现出持续下跌的态势,从 226 美分/磅下降到了不足 100 美分/磅。二是因为利益较为有限,云南的咖农们没有心思去管控生产周期,这就使得咖啡豆在先天方面养分不够充足。三是在后期采摘的时候,他们为了图省事,把红绿果一起捋下来,结果导致其中有很大一部分都不符合收购商的标准。四是那些勉强合格的咖啡豆被拿去制作速溶咖啡,而其余的则全部都是废果。

五是由此导致人力也变得不足。

面对如此严峻的局面,拼多多明确了三步走战略,即利益引导、高维突破(精品种植)、品牌致胜。拼多多通过在云南保山建立“多多农园”,推动了作业标准化和源头可控化的变革,从而使农产品品牌化成为可能。

拼多多在标准化方面,建立了一个 740 亩的标准化种植示范基地,并且展开了种植标准化改造。同时,拼多多引导农户对水洗、日晒等工序进行改进,使得在粗加工环节能够实现标准化和品质化作业。

“多多农园”的咖啡豆会被统一送往工厂。在工厂里,这些咖啡豆会经历脱皮等工序,接着进行等级筛选,之后再进行深加工等操作,最终被加工成精品咖啡豆。

需要解决物流仓储成本问题。

在线下链条中,农产品需历经农民这一环节,还有原产地收购商贩,产地批发市场,销售地商贩,销地批发市场,直至到达终端(超市/菜市场),最终抵达消费者手中。从农民到消费者手中,中间总共历经了 5 个环节。各个环节都存在物流成本支出,也都有仓储成本支出,并且导致了极高的损耗率。

农产品通过电商“上行”时,由于“最初一公里”无法实现标准化,所以出售规模受到限制,进而导致物流成本居高不下,并且也无法打造出真正的标志性农产品品牌,大多只是具有产地效应而已。

需要解决下游市场不稳定的问题。

农民与合作社进行对接。因为存在信息不对称的问题,所以农民并不了解外面农产品的具体销售价格。合作社掌控着信息,对于农民们的农产品拥有最终的议价权力。

稳定的生产需要稳定的劳动力。国内许多果农是依靠年底的收成来支撑下一年全家的开销以及生产投入的。如果与合作社合作的账期不稳定,那么就会对农民的生产积极性造成很大的打击。

拼多多针对这些农产品上行存在的难点,进行了电商模式的创新,使得农产品的卖货方式得以改变。

拼多多采用“最初一公里直连最后一公里”的办法来缩短链条。它砍掉了流通链条中间的 5 个环节,以包销的形式,使得大量履约成本得以减少。这样一来,消费者能够买到更便宜的商品,农户也能收获更高的价值。

今年拼多多推出了“多多农园”这一助农扶贫新型模式。它将消费端的最后一公里与产地的最初一公里相连接,借助拼多多的销售平台与商家展开合作,让商家直接从农户手中收购农货,经过加工后在平台上销售,消除了中间的差价,有效地增加了农民的收入,以此达到脱贫的目标。

保山当地的咖啡商家来到丛岗咖啡地,加入拼多多的扶贫兴农行动

当海量供给和海量需求精准匹配时,大规模订单量能够解决物流成本问题。

三是通过拼多多包销。在销售这一环节,“拼多多”的团队先后进入丛岗、赧亢这两个深度贫困村。他们组织商家,为咖农解决了加工渠道以及销售渠道方面的问题。同时,平台给予流量和数据方面的扶持,促使保山的优质咖啡能够更好地上行。无论是在账期方面,还是在收购价方面,都十分稳定。这样一来,农民能够以稳定的心态和充足的精力投入到生产中,有利于生产出高品质的农产品。

它改写了农业的利益分配机制。

拼多多的最大价值不是GMV

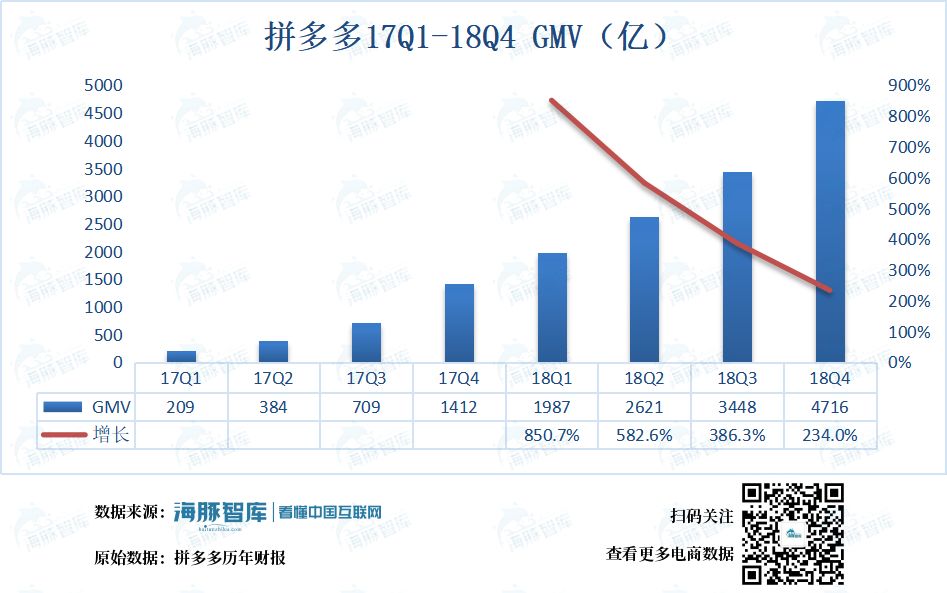

2017 年拼多多的 GMV 达到了 1412 亿元。2018 年拼多多的 GMV 达到了 4716 亿元。2018 年比 2017 年同比增长了 234%。拼多多 GMV 的高速增长吸引了大多数人的目光。