本文目录导航:

农副产品开专票几个点

高级产品税率为11%,精加工缴征税率17%,假设是自产可免得交增值税。

2017年开局,财政部和国度税务总局颁布了《关于简并增值税税率无关政策的通知》,规则农产品增值税的税率从13%降至11%。

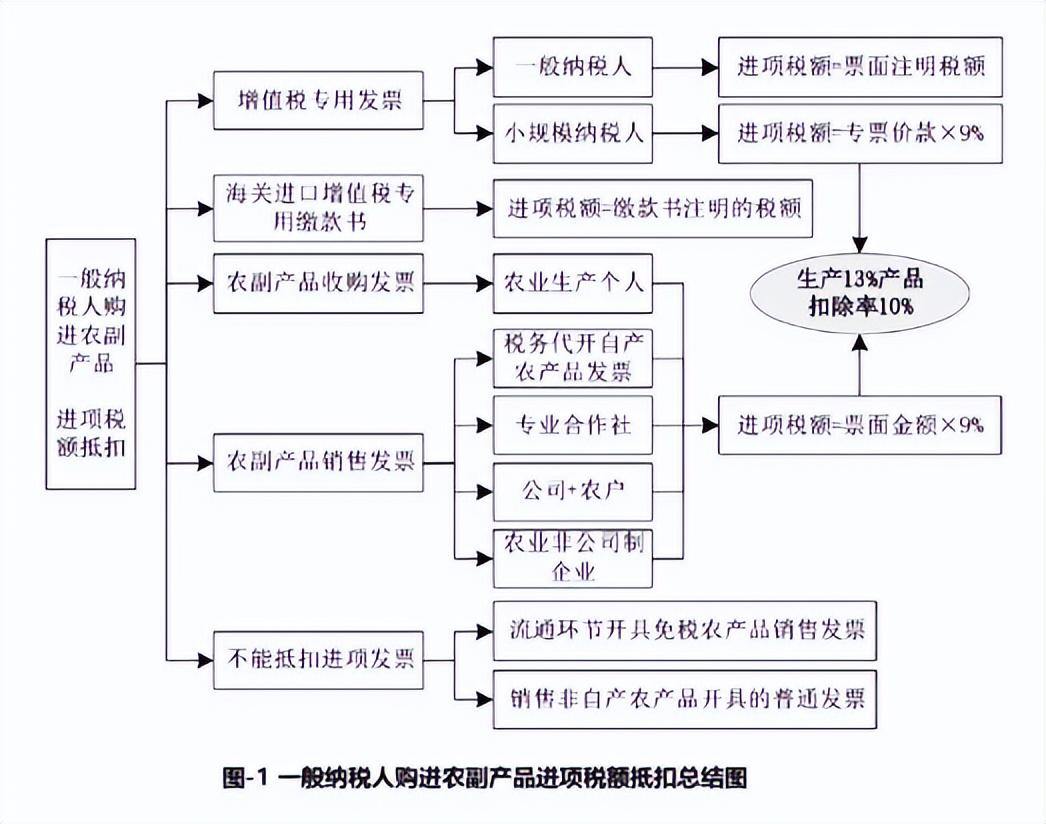

取得农产品开售发票或收买发票的,以农产品开售发票或收买发票上注明的农产品卖价和11%的扣除率计算出项税额。

农产品税率11%。

经销农产品的普通征税人依照11%税率征收增值税,小规模征税人依照3%征收率征收增值税。

征税人开具增值税公用发票或许普通发票,只能依照其实用的11%税率或3%征收率开具。

征税人经销蔬菜免征增值税,只能开具免税的增值税普通发票,不得开具增值税公用发票。

农业消费者开售自产农产品、农民专业协作社开售其成员自产的农产品免征增值税,只能开具免税的增值税普通发票,不得开具增值税公用发票。

团体开售农副产品,可以有以下两种方法解决开具增值税发票的方法。

只能开具增值税普通发票,不能开具增值税公用发票。

1、可以去国税局放开代开。

假设是团体开售自产农产品,免征增值税,也免征团体所得税。

假设不是团体自产的,要求交纳增值税,征收率3%;也要求交纳地税局征收的附加税费如市区树立保养税、教育费附加、中央教育费附加,以及团体所得税。

2、假设是自产的农产品,开售给具备收买农产品资历的企业,收买企业可以开具收买发票。

关于增值税公用发票理论有两种称说,以“十万元”为例,分为:“十万元版”和“限十万元版”。

其中,“十万元版”不含税价款可超越人民币十万元,而“限十万元版”不含税价款不得超越人民币十万元。

在日常上班中,要留意辨别。

开票时,发票的俯视要与企业称号的全称分歧,2017年7月1日以后,增值税发票必定要有税号,不合乎规则的发票,不得作为税收凭证。

将农产品、自然气等增值税税率从13%降至11%。

对农产品深加工企业购入农产品维持原扣除力度不变,防止因出项抵扣缩小而参与税负。

开售或出口下列货物税率将从13%降到11%

哪些是高级农产品,实用9%税率

自2019年4月1日起,普通征税人实用9%税率的行业和应税行为如下:一、交通运输、邮政、基础电信、修建、不动产租赁服务,开售不动产,转让土地经常使用权;二、开售或许出口下列货物,税率为9%:食粮等农产品、食用植物油、食用盐;自来水、暖气、冷气、热水、煤气、石油液化气、自然气、二甲醚、沼气、居民用煤炭制品;图书、报纸、杂志、音像制品、电子出版物;饲料、化肥、农药、农机、农膜;国务院规则的其余货物。

此回答由有钱花提供,有钱花是度小满金融旗下信贷平台,度小满金融将实际把国度允许小微企业度过难关的召唤落到实处,片面允许小微消费运营,大少数小微业主选用有钱花,满足小微运营周转需求。

据悉,度小满金融的信贷用户中,有七成是小微企业主。

截至目前,度小满金融携手数十家金融协作同伴,累计为小微企业主发放数千亿元存款,资金周转就找度小满金融,大品牌更忧心。

农产品的税率是多少

农产品增值税税率为9%。

征税人从农业消费者手中购进农产品,按开售发票和收买发票注明的卖价和9%扣除率计算出项税;假设购进的农产品用于消费13%税率的货物的,在领用当期加计扣除1%的出项税,即相当于实践扣除率为10%。

农产品增值税活动政策1.农膜:批发和批发的种子、种苗、化肥、农药、农机,免征增值税。

政策依据:《财政部国度税务总局关于农业消费资料征免增值税政策的通知》(财税〔2001〕113号)第一条2.自2008年6月1日起,征税人消费开售和批发、批发无机肥产品免征增值税。

政策依据:《财政部国度税务总局关于无机肥产品免征增值税的通知》(财税〔2008〕56号)第一条3.局部鲜活肉蛋产品流通过程免征增值税。

享用主体:从事局部鲜活肉蛋产品批发、批发的征税人活动内容:从事局部鲜活肉蛋产品批发、批发的征税人开售的局部鲜活肉蛋产品免征增值税。

享用条件:免征增值税的鲜活肉产品,是指猪、牛、羊、鸡、鸭、鹅及其整块或许宰割的鲜肉、冷藏或许冷冻肉,内脏、头、尾、骨、蹄、翅、爪等组织。

免征增值税的鲜活蛋产品,是指鸡蛋、鸭蛋、鹅蛋,包含鲜蛋、冷藏蛋以及对其启动破壳分别的蛋液、蛋黄和蛋壳。

上述产品中不包含《中华人民共和国度养生物包全法》所规则的国度宝贵、濒危家养生物及其鲜活肉类、蛋类产品。

政策依据:《财政部国度税务总局关于免征局部鲜活肉蛋产品流通过程增值税政策的通知》(财税〔2012〕75号)第一条4.蔬菜流通过程免征增值税享用主体:从事蔬菜批发、批发的征税人活动内容:从事蔬菜批发、批发的征税人开售的蔬菜免征增值税。

享用条件:蔬菜是指可作副食的草本、草本植物,包含各种蔬菜、菌类植物和少数可作副食的草本植物及经筛选、荡涤、切分、晾晒、包装、脱水、冷藏、冷冻等工序加工的蔬菜。

蔬菜的重要种类参照《蔬菜重要种类目录》口头。

政策依据:《财政部国度税务总局关于免征蔬菜流通过程增值税无关疑问的通知》(财税〔2011〕137号)免税农产品是什么?免税农产品是指种植业、养殖业、林业、牧业、水产业的高级农产品,这些高级农产品必定是农业消费者(指团体或单位)自产自销的才可免得税。

购进免税农产品如何启动账务解决?1、企业购入免税农产品并取得增值税公用发票时:借:原资料/库存商品应交税费——应交增值税(出项税额)贷:接待账款——公司称号2、企业支付免税农产品的款项时:借:接待账款——公司称号贷:银行存款免税农产品老本怎样计算?免税农产品不要求交纳增值税,然而可以抵扣出项税,所免得税农产品增值税属于价内税。

其计算公式与价外税的增值税计算有所不同,农产品的入账老本=实践洽购金额×(1-N%),N代表该农产品的实用税率。