———基础标题:预测2022:“中国农产品的全景地图,2022年的冷链物流行业”(具有市场状况,竞争景观和发展趋势等)

我的国家是主要的农产品生产,消费和贸易国。目前,我国新鲜农产品的冷链物流行业仍处于早期阶段。从工业链布局的角度来看,冷链物流系统不正确,很少有支持设施,低信息水平可能会触发“链条破裂的风险,企业互相抗争,行业集中较低,因此但是,随着我国农业产品生产和运营方法和终端消费服务的升级,农产品需要出现在具有更高质量的消费者餐桌上,需要冷链物流,需要在未来的运输和存储期间保护它们,在多维因素(例如政策指导和市场需求)的综合效果下,行业可能会引入蝴蝶转化和升级。

该行业的主要上市公司:目前,国内农产品冷链物流行业的上市公司,SF Holdings(002352.SZ),JD Logistics(HK:02618),中国外国运输(601598),Suning.com(Suning.com)( 002024.SZ),HNA冷链(831900),Hairong冷链(603187),Aucma(600336),冰山热和热(000530.SZ),等等。

本文的核心数据:建设农产品冷链物流的关键政策和标准的摘要,农产品的运输速率冷链物流,中国冷藏卡车的所有权和增长率在世界各地,全国农产品领域的冷链需求以及中国新鲜农产品分销的产出,中国前100个冷链物流公司的冷链业务的收入和集中度以及整体发展趋势农产品冷链物流行业

行业概述

1。定义:

农产品的冷链物流是指新鲜农产品,例如肉类,家禽,水生产品,蔬菜,水果,鸡蛋总是适合产品加工,存储,运输,运输,分销,零售等。 ,钓鱼)来自原产地。在低温控制环境中,一种特殊的供应链系统,可在很大程度上确保产品质量和质量安全,从而减少损失并防止污染。

其中,农产品是指由农业,林业,畜牧业和渔业等农业产业生产的各种动物和植物的主要加工产品。特定品种包括:

冷链通常是指冷链物流,这是一个控制特定产品温度的供应链系统。它是随着科学和技术的发展以及制冷技术的发展而建立的。主要目的是确保产品在存储,运输,分销和零售过程中。必要的低温环境是确保安全性,以便消费者在购买时仍然具有良好的质量。冷链设备是冷链物流的核心组成部分,并且根据各种产品的使用情况以及设备性能的要求(包括冷藏量,冷藏卡车等)而变化。可以说冷链物流总是通过RAW运行材料供应商。在最终消费者的供应链中。

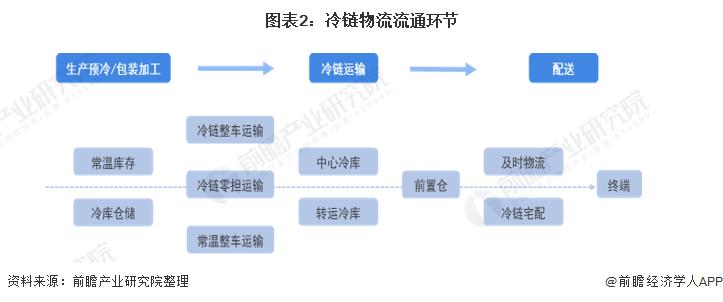

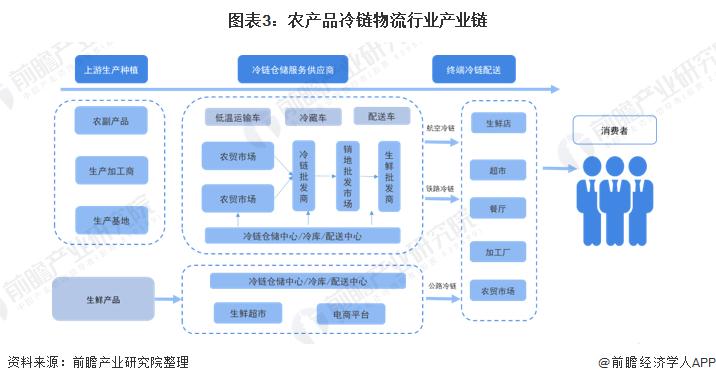

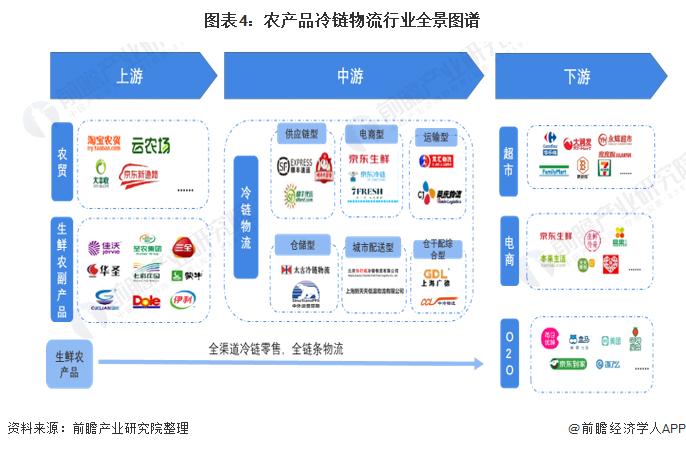

2。工业链的分析:供应链很长,农业产品批发市场具有主要优势

随着运输和物流的发展和建设以及冷链技术水平的改善,中国新鲜的农产品冷链物流行业也变得更加强大,这促进了农村建筑和发展的发展,同时也减少了农产品的浪费。从农产品冷链物流的供应链过程的角度来看,它主要分为三个主要阶段:农产品生产和种植,运输过程中的冷链仓储服务以及终端分配,也是上游,中游和下游农产品冷链物流的阶段。

近年来,我国家的新鲜农产品循环模型显示出多样化的特征,诸如生产地点以及农业和超市对接之类的模型又一个接一个地出现了。但是,作为新鲜农产品供应链中的重要联系,农业产品批发市场仍然具有主要优势。

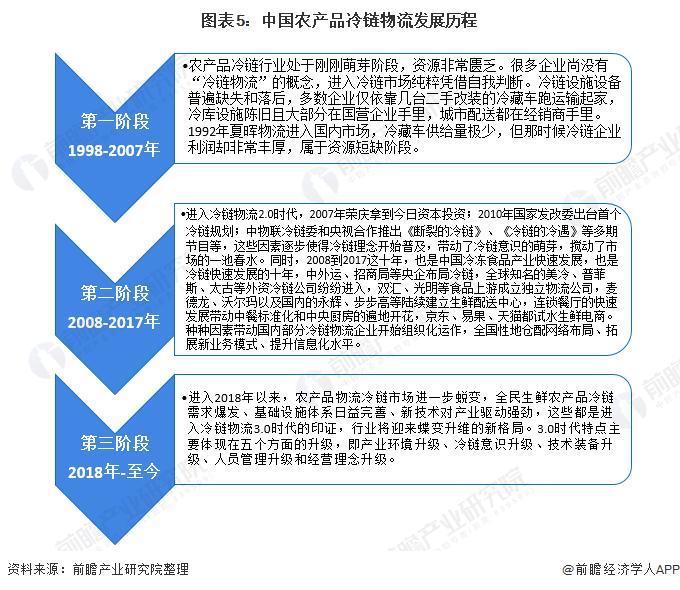

行业发展历史:进入冷链物流的时代3.0

自1998年以来,我国的农产品冷链物流大约经历了三个阶段。在2008年之前,中国几乎没有农产品冷链物流的概念。詹姆斯·赖斯(James Rice)曾在世界上最大的肉类加工厂泰森食品(Tyson Foods)担任中国负责人,他仍然记得他第一次到达中国时的现场:“在炎热的夏天,几吨鸡羽毛鸡肉包裹着鸡的羽毛一条厚厚的毯子放在平板卡车上,等待着大多数中国的漫长旅程。

直到2008年,在北京奥运会的领导下,我们的国家才真正迎来了冷链物流时代。在此期间,尽管我们的冷藏能力和冷藏卡车的数量迅速增加,但已经暴露出许多问题,最突出的问题是链条破裂。在国外,整个过程中的冷链运输都不会中断。但是,在我的国家,由于农产品冷链物流的较晚开始,整个行业的集中度和企业实力较弱,因此无法实现完整的冷链。

自2018年以来,农业产品物流的冷链市场进一步改变了,对新鲜农产品冷链的需求爆炸了,基础设施系统已经变得越来越完美,并且新技术在该行业上的驱动力也很强。这些都是进入冷链物流的3.0时代的证据,该行业将欢迎它。采取新的模式的蝴蝶转化和维度升级。

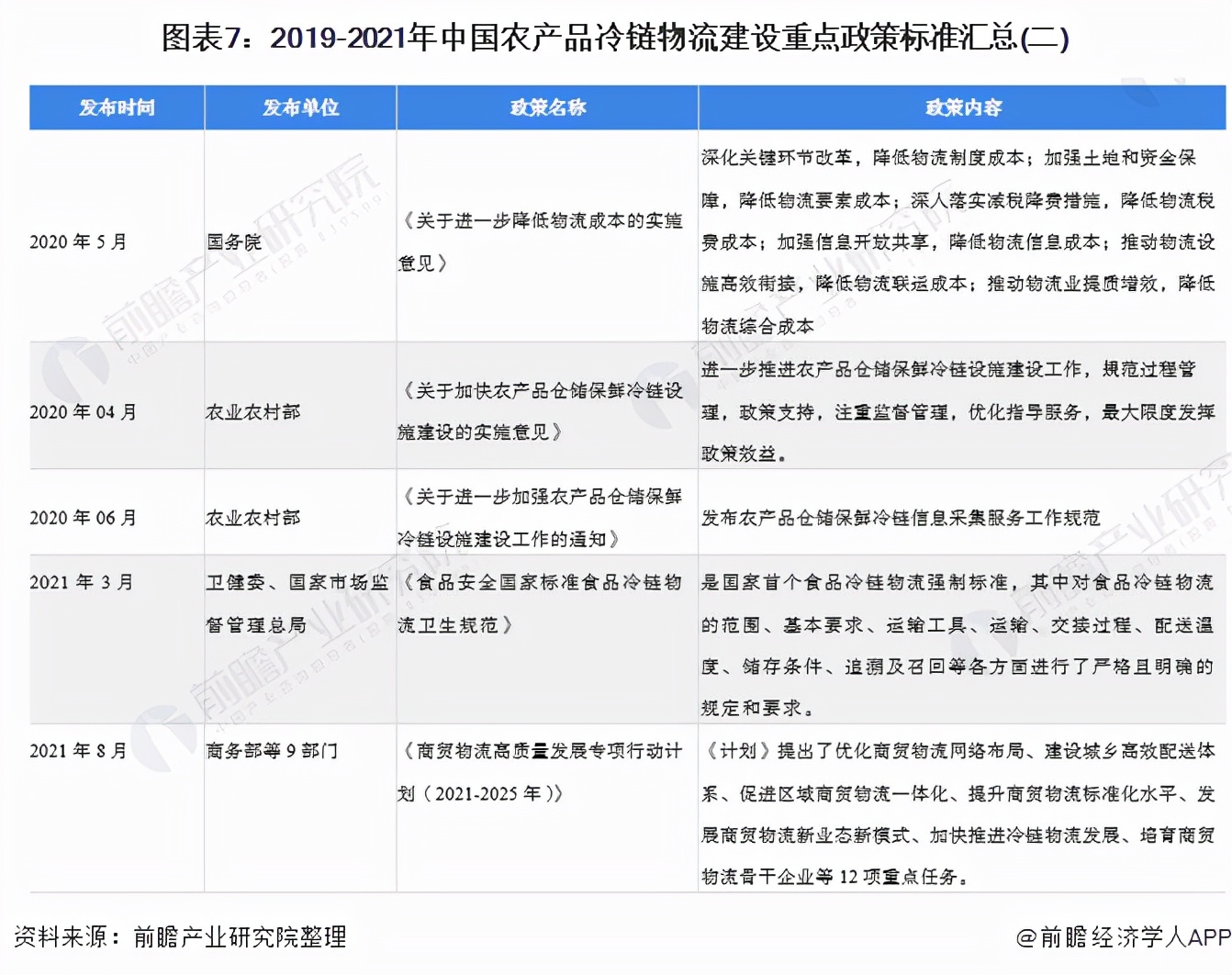

行业政策背景:第一个强大的标记是发行的,农产品的冷链物流的发展越来越符合规范

冷链物流是确保在流程过程中提供食品安全的有效方法。随着国家政策支持逐年增长,冷链物流行业的发展进入了迅速的阶段。在2020年,新的皇冠流行病和冷链物流的爆发是公众众所周知的,也有许多误解,这导致了冷链物流行业,该行业的基础和许多缺点面临着新的缺点,面临着新的缺点风险和挑战。农业和农村事务部表示,农业和农村事务部将进一步扩大农业产品存储和保护冷链设施的建设项目的覆盖范围,协调和增加政策支持,例如土地使用电力投资,并努力努力在农业机械购买补贴范围内包括更多类型的保存和存储设施和设备。同时,我们将促进农产品冷链物流信息的构建,改进并完善农业产品仓库和保存的冷链信息系统,并加强生产区域中农产品信息的收集和服务。

2021年3月,国家卫生委员会和国家法规政府发布了“国家食品安全标准食品冷链物流卫生标准”(GB31605-2020)强制性国家标准,这是该国首个强制性食品冷链物流。标准包括严格而明确的法规以及有关范围,基本要求,运输工具,运输,切换过程,分配温度,存储条件,可追溯性和食品冷链物流的回忆的要求。此外,还阐明了该标准的应用范围,这主要适用于在离开工厂和销售前需要温度控制的物流过程。标准化发布有利于促进整个行业的健康竞争,并促进行业企业的高质量发展。

工业发展的现状

1。中国的农产品冷链物流:开发仍处于早期阶段,农产品的循环速率也不高。

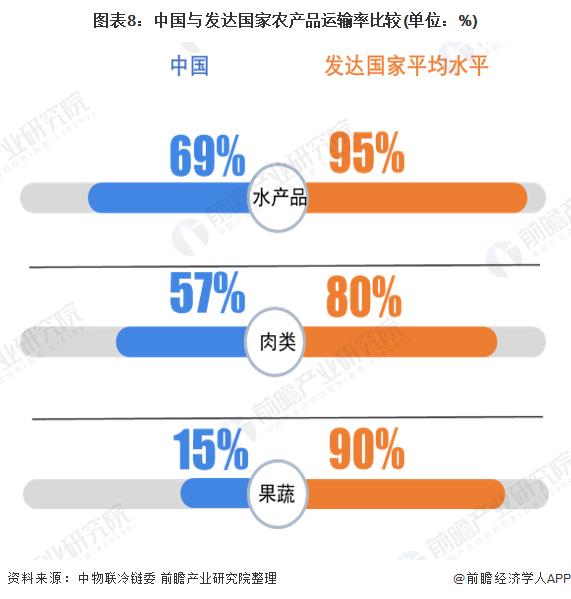

目前,与发达国家相比,我国原产农产品的冷链运输速度一直很低。发达国家已经达到80%至90%的水平,而我国的水果,蔬菜,肉类和水生产产品的冷运输速率仅为15%。 57%,69%。由于“链破裂”经常发生,因此我国冷链破裂引起的农产品的腐败率是发达国家的1至2倍。据估计,我国的冷链“链破裂”每年浪费约1200万吨水果和1.3亿吨蔬菜,其经济损失超过1000亿元人民币,从而增加了粮食安全的风险。

2。中国的农产品冷链物流:需要进一步改善资源分配

我国家的冷链物流设施相对不完整,这使得大多数新鲜产品在运输过程中无法正确隔热,保湿和冷藏,这会增加循环损失,并增加了从农民到消费者的价格。质量不稳定因素。

一方面,冷藏卡车的数量相对较低,冷藏卡车是冷链物流的主要运输工具。中国物联网冷链委员会的数据显示,2019年,我国的冷藏卡车数量约为214,700,比2018年增加了34,700。 ,不仅不足,而且技术水平也很低。

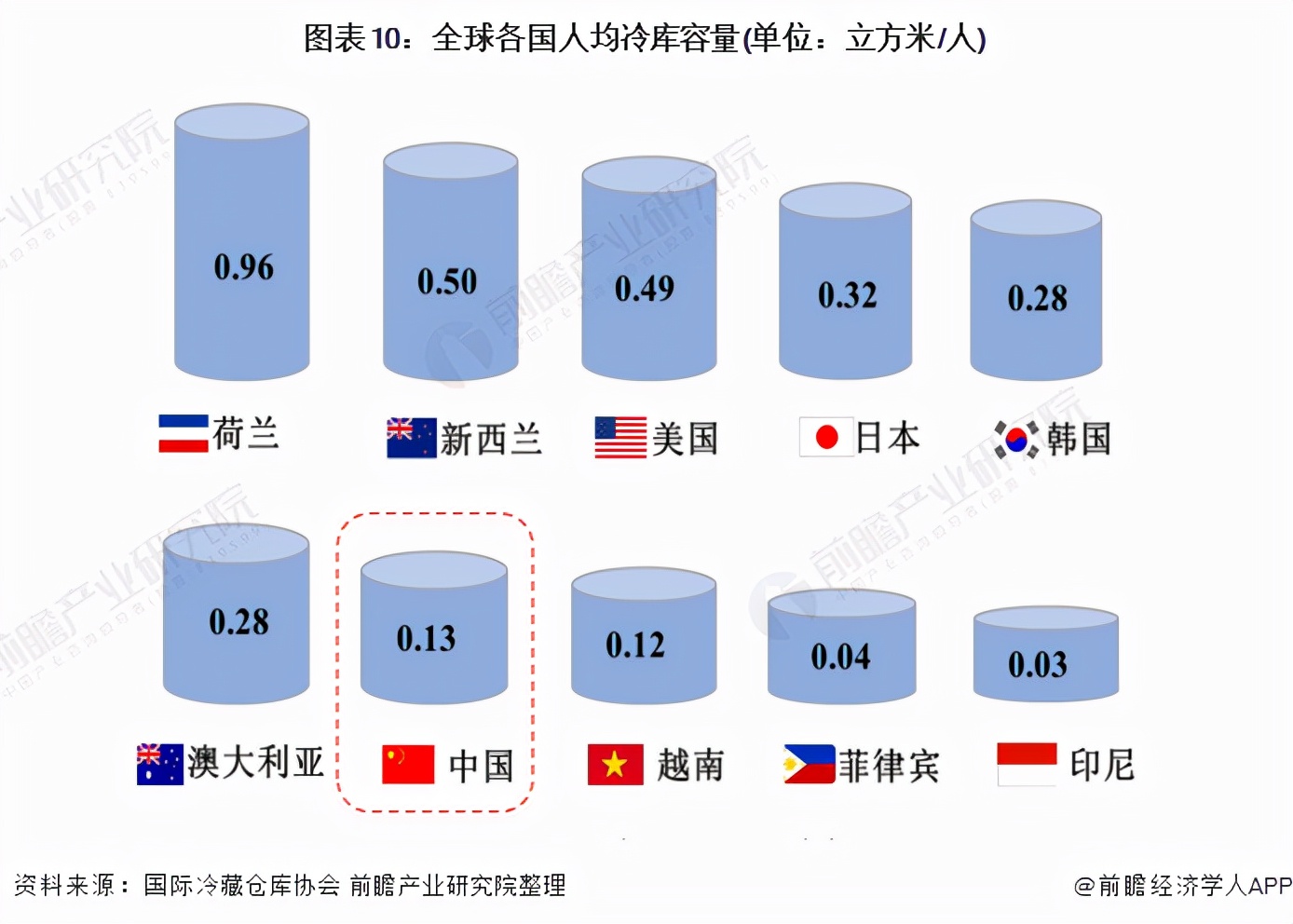

另一方面,冷藏的施工规模相对较低,冷藏是农产品运输中的关键联系。根据国际冷藏仓库协会(IARW)的数据,美国的人均存储区在2018年达到每人0.49立方米,而日本的储存区为每人0.32立方米。 ,中国人均只有0.13立方米,在美国,人均冷藏能力仅占1/4的1/4,这反映了国内冷藏建筑的规模仍然有很大的增长空间。美国血统在2020年排名第一,其冷藏能力为5066万立方米,几乎是中国的一半。中国排名最高的中国冷链物流只有274万立方米,仅是谱系的1/20。冷链需要进一步加强资源分配水平。

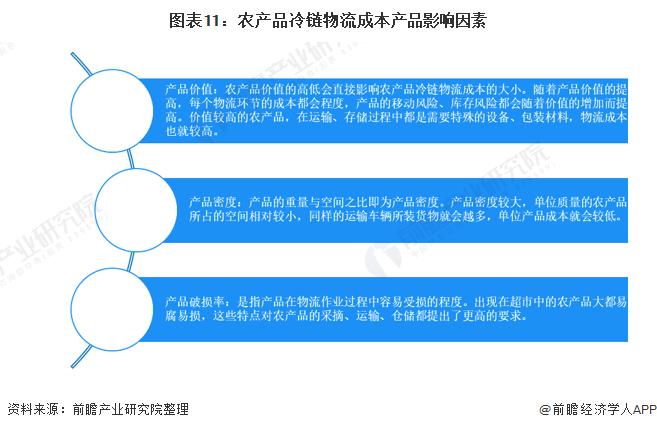

3。中国的农产品冷链物流:冷链物流成本相对较高

建立高效且安全的农业产品冷链物流系统需要高成本的资本投资,其成本组件包括冷链设备,运输成本,仓库成本等。目前,农业产品冷链物流的成本很高,高,并且有两个主要因素:位置因素和产品因子。

位置因子是指配送中心的位置选择,该位置选择了其与原产地点和超市的距离,整个商品的数量,运输工具的选择等。运输成本随着运输距离的增加而增加。为了减少运输时间的数量,一些企业增加了企业本身的库存,因此选择和库存运输工具的成本将相应增加。此外,由于目前冷链物流的信息水平较低,因此无法及时地从原产地到消费者获得匹配的链条信息,从而导致错误的生产和需求。根据不完整的统计数据,截至2020年底,北京,天津,上海,Zhejiang,福吉安和广东只有十个以上的省和城市可以实施冷链食品traceabiality。

产品因素:农产品从原产地通过超市到消费者,对冷链物流成本的影响相对较大。主要有以下方面:

4。中国的农产品冷链物流:强劲的市场需求,其中的水果和蔬菜对冷链的需求最高

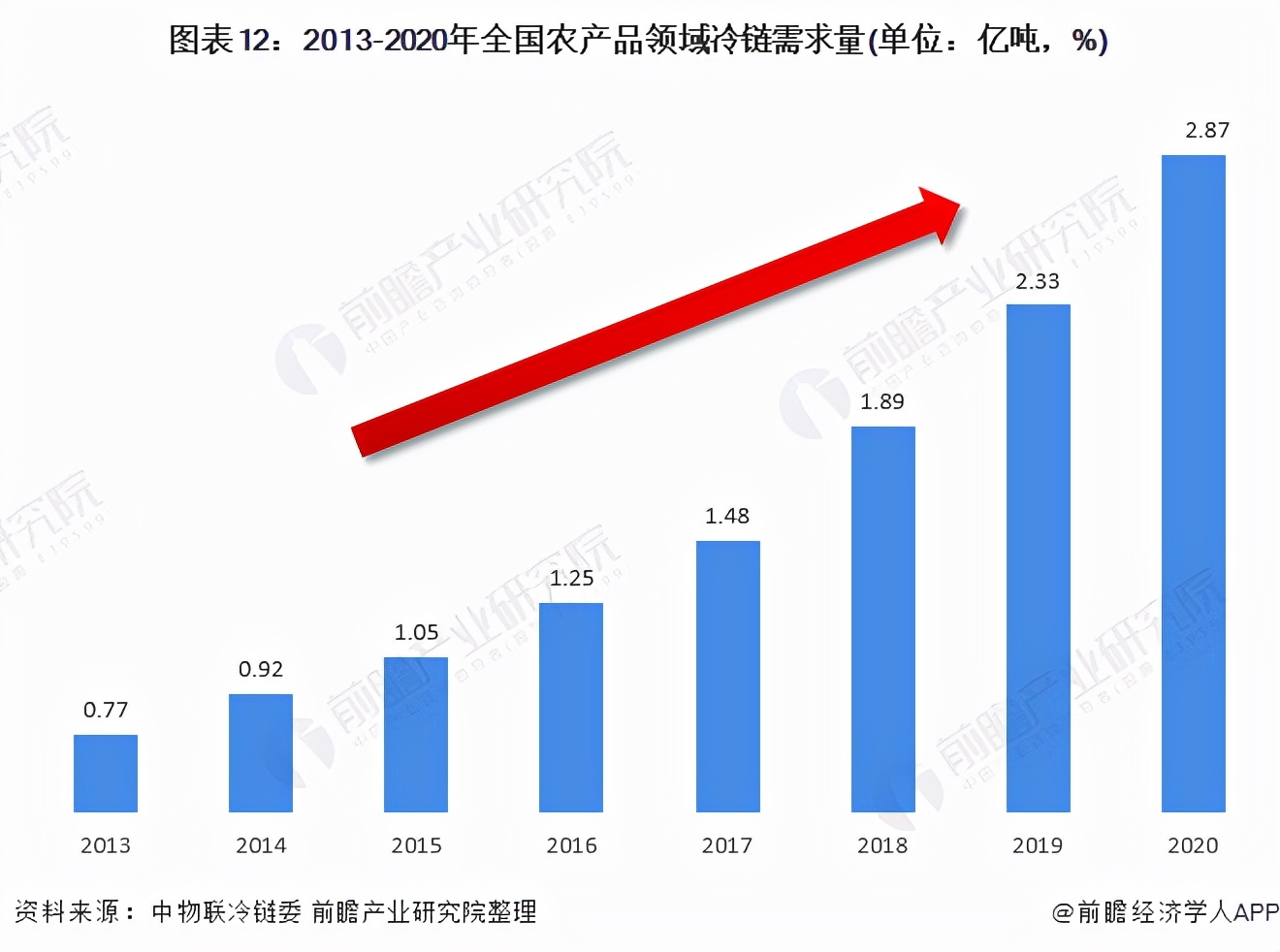

中国物联网冷链委员会对六种主要食品的年产量进行了统计数据,包括蔬菜,水果,肉类产品,水生产品,液体牛奶和冷冻米饭和面粉,并与每个类别的冷链循环速率结合在一起发布了我国农产品领域的2019年寒冷生产。连锁循环量为2.33亿吨,同比增长24%。

根据州议会发布的要求,整个人的人均新鲜食品消费将在2020年达到299公斤,与2010年相比,这一数字增长了34%,为新鲜食品市场提供了巨大的需求空间。根据近年来需求增长和流行病的影响,初步估计,2020年我国家农产品领域的冷链循环为2.87亿吨,同比增长23%。

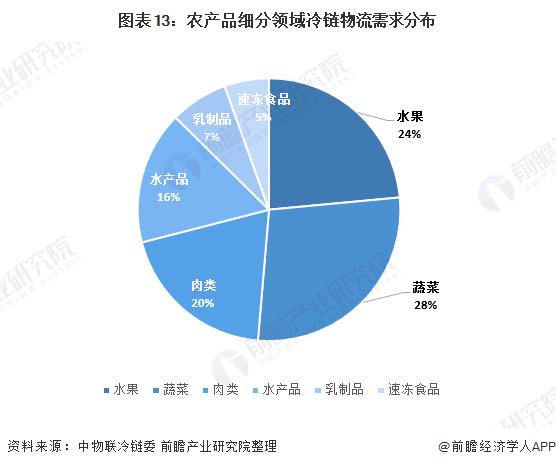

根据中国物联网冷链委员会的农产品年度产出的统计数据,并与每个类别的冷链循环速率相结合,获得了对不同类型的冷链需求的比例。可以看出,农产品中的水果和蔬菜对冷链的需求最高。它占50%以上。

行业竞争格局

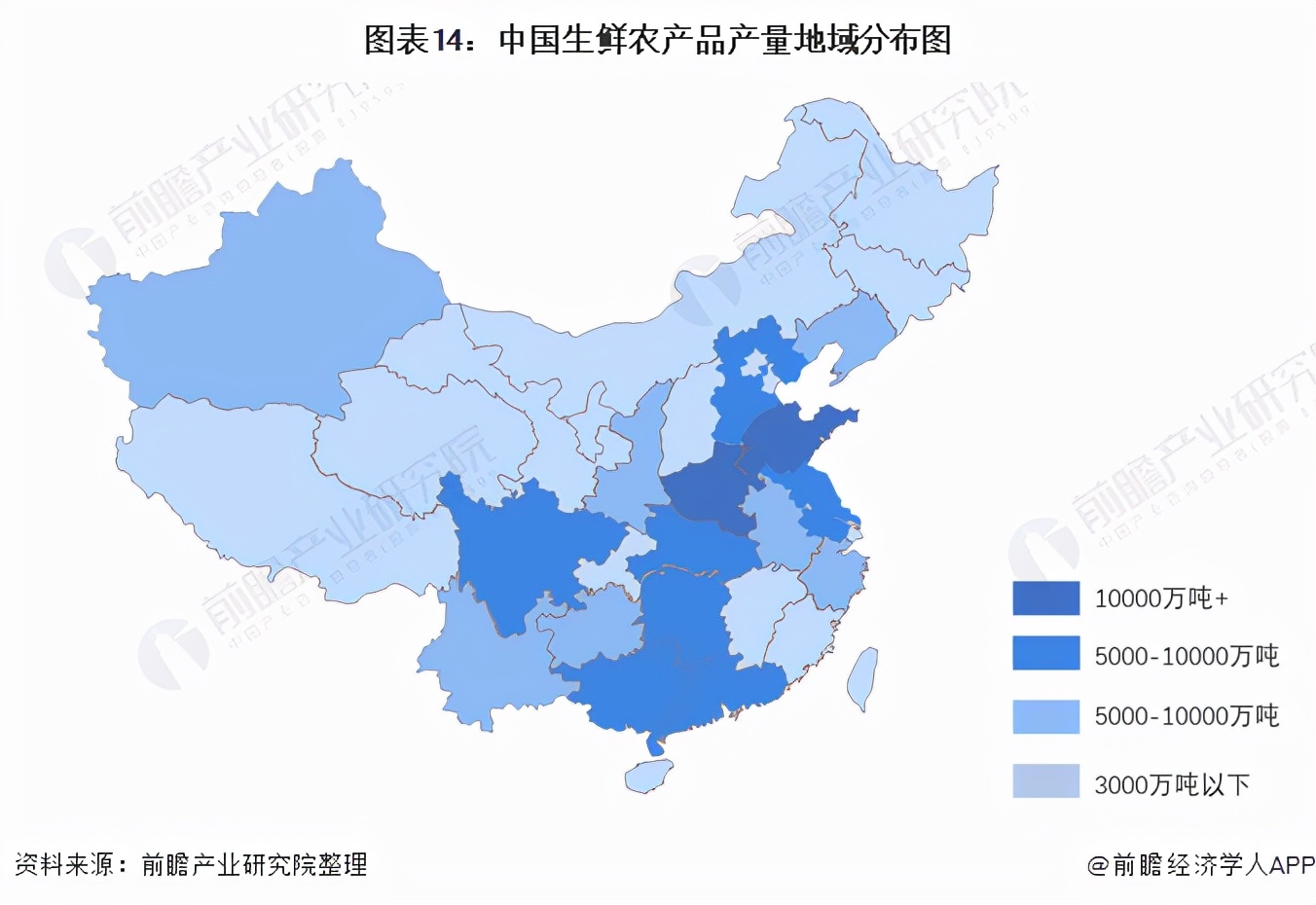

1.区域竞争:农产品的区域产出供应不均匀,山东和亨南是我国最大的新鲜食品生产地区。

我国的地形在西部很高,东部很低,复杂而多样。各种地理形式,例如山脉,高原,盆地,平原和其他地理形式,导致我国农产品生产环境的差异。此外,不同地区的管理差异最终显示出新鲜农产品的区域生产不平衡。 Shandong与Henan是我国最大的新鲜食品生产区,整个国家显示出“秘密东部和遥远的西方”的供应趋势。

我国的新鲜食品生产和供应能力通常显示出一种茂密和密集的东西方模式,与此同时,大型和中型城市集聚的生产能力不足。由于西部地区的耕地条件不足和物流设施不足,新鲜食品生产能力相对较弱。不平衡的供应大大增加了农产品冷链的价值。

2。企业竞争:有很多参与者,但是各个领域的竞争对手自行奋斗,集中注意力很低

在过去的五年中,冷链业务发展迅速,主要企业的收入规模不断扩大。 2020年,主要企业冷链业务的总营业收入达到694.7亿元人民币,同比增长26.36%,增长良好。

但是,冷链物流服务公司正在互相战斗,其中供应链企业是最集中的,而且仓储和分销企业相对较少。但是,无论它们是供应链企业还是运输企业,它们的发展基本上都是独立的。几乎没有交换与合作,这导致冷链技术和资源的浓度低。 2020年,前100名的集中度首次超过18%,而且缺乏行业巨头。

行业发展前景和趋势预测

1。“第14五年计划”的构建继续前进,行业可能会引入转型和升级

2021年3月,全国人民代表大会通过了“中国人民共和国国家经济和社会发展的第14五年计划的概述,以及2035年的长期目标”,并提议加强流通的支持作用系统,包括建立现代物流系统和加速发展。冷链物流,协调物流中心设施的构建,骨干线,区域分销中心和终端分配节点,并改善国家物流枢纽和骨干冰链物流基础的设施条件。

此外,提议促进繁殖,繁殖和加法以及工业连锁重建的整合,提高农业产品加工行业和农业生产服务行业的发展水平,并加强特征行业,例如休闲农业,农村旅游业和寄宿家庭经济。加强农产品存储和保存以及冷链物流设施的建设。

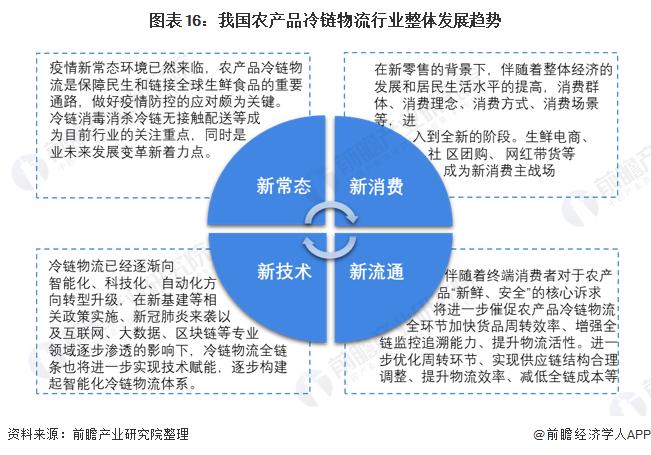

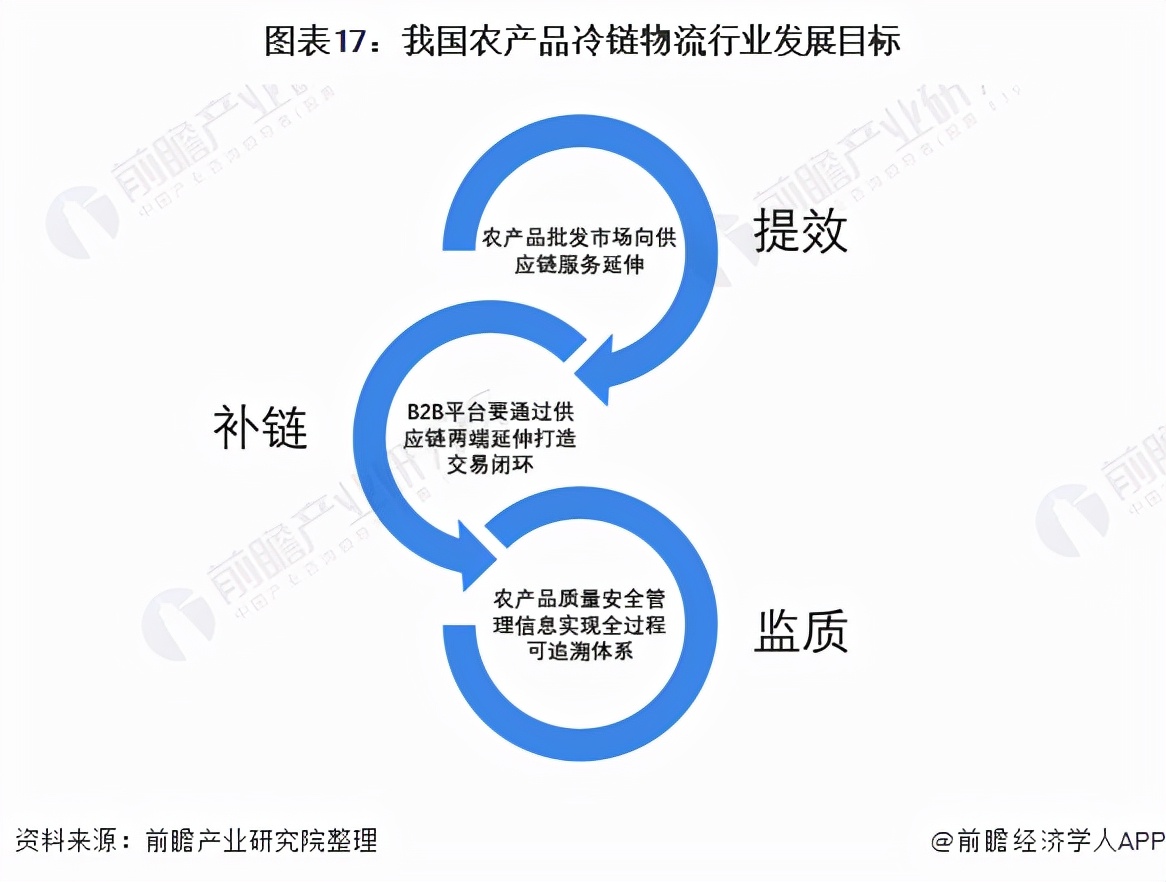

鉴于我国农产品冷链物流的当前发展状况和政策要求,农产品冷链物流的整体发展趋势将在未来发展为“四个新”,如下所示:

2。改善冷链供应链系统并促进农产品循环的升级

我国新鲜的农产品冷链供应系统是多种多样的,诸如直接生产以及农业和超市码头等模型彼此接近。但是,作为新鲜农产品供应链的重要联系,农业产品批发市场仍然具有主要优势。

为了改善冷链供应链系统并促进多个维度的农业产品冷链服务的升级,一方面增强了农业产品质量和安全检查和测试机构,农业生产和分销企业,新的农业运营商,新的农业运营商,电子商务平台和农业产品供应链中的其他不同实体。紧密合作,以实现生产与循环之间的可追溯性工作之间的联系;另一方面,加强农业产品质量和安全性可追溯性管理信息平台的构建,以实现完整的可追溯性系统。

以上数据是指中国农产品冷链物流行业的市场预测和投资策略计划的“分析报告”。同时,预测行业研究所还提供工业大数据,工业研究,工业链咨询,工业地图,工业规划和公园计划。 ,工业投资促进,IPO投资和可行性研究,IPO业务和技术写作,IPO工作论文咨询和其他解决方案。