编辑|苏琪

6月初以来,人民币兑美元汇率中间价从7.13升至6.76,不到四个月的时间上涨5.5%。这被解读为人民币进入长期升值(或美元进入长期贬值)的信号。

作为货币的相对价格,汇率的变化取决于多个内外政治经济变量的相对变化,如通货膨胀、劳动力成本、融资成本(利率)、财政和货币政策的相对紧缩程度、税收政策、就业政策。 ,以及潜在或实际GDP增长,还包括地缘政治等“灰犀牛”和“黑天鹅”事件。因此,预测汇率正确或错误的概率基本上是50:50,尤其是短期走势,更是难以预测。任何有意义的预测,无论是长期还是短期,都应该是有条件的预测。条件决定结果,所以条件更值得关注。

固定汇率制度下的汇率是一个外生变量,在经济解释中作为原因而存在;在向浮动汇率制度过渡的过程中,汇率的内生性越来越强,应将其视为经济运行的一个因素。结果。

从2005年“7月21日”汇改到2015年“8月11日”汇改,是人民币汇率市场化改革的十年。人民币逐渐与美元脱钩,转而参考一篮子货币。日间汇率变得越来越有弹性,也从之前的单向升值转向了双向波动。早在2015年评估报告中,IMF就认为人民币汇率已不再被低估。 2019年8月,美国将中国列为“汇率操纵国”,这是单边政治行为,并未得到国际承认。

随着汇率市场化改革的推进,人民币能否长期升值将越来越取决于中国能否成功转型升级,而这在很大程度上取决于中国对外部环境变化的反应和国内经济增长。下行过程中的政策选择和政策组合……如果人民币能够长期升值,那就是一个好的结果。

人们担心汇率升值会损害出口。但我们也必须看到,汇率低估不利于进口和国内消费。只要汇率低于均衡汇率水平,它就是一股倒逼储蓄、抑制内需的力量。这是我国长期消费不足、不再适应双循环新发展格局要求的重要解释。当然,人为提高人民币汇率来鼓励消费也是一种非理性选择。这类似于实际利率高于自然利率对投资的抑制作用。

与人民币兑美元双边汇率相比,实际有效汇率与中国商品的国际竞争力关系更为密切,可以从平均出口额(或价格)、单位劳动力成本和消费者对中国商品的国际竞争力进行衡量。价格(或 GDP 平减指数)。尺寸是单独测量的。当实际有效汇率升值时,竞争优势就会下降,反之亦然。

历史经验表明,实际有效汇率与一国在世界贸易份额之间的关系并不明确。 Lindlar(1997)考察了 OECD 六个主要国家 1950 年至 1993 年的情况。研究表明,德意志联邦共和国是唯一不能用实际有效汇率的变化来解释其世界贸易变化的国家。分享。 20世纪50年代至1960年代,德意志联邦共和国实际有效汇率总体稳定,20世纪60年代前低于100,后来高于100,但其贸易份额从1950年的3.76%上升到1961年的8.8%。 ,1973年进一步上升至10.62%。1974年至1991年,这一比例保持在8%至11%之间。与德国不同,实际汇率贬值是意大利和日本价格竞争力的重要解释。

纵观德国马克与美元的双边汇率(图1),1971年前后的经历存在显着差异。1971年之前,马克升值并没有扭转德国贸易竞争力增强的趋势。从1971年到20世纪90年代末,贸易份额和马克汇率剧烈波动。很难说两者是正相关还是负相关,因为存在滞后效应。 20世纪90年代以来,马克兑美元汇率基本在1.5至2之间波动,但德国的贸易份额却呈现下降趋势。

图1:德国贸易份额和德国马克汇率

数据:国际货币基金组织、CEIC、东方证券

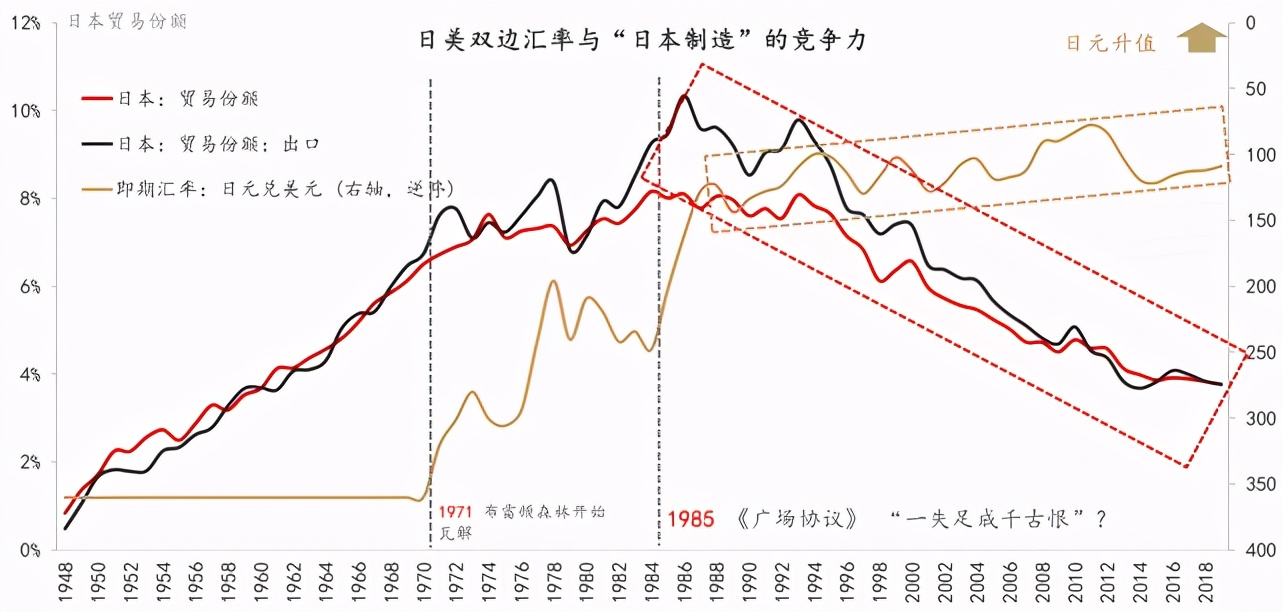

日本的经验比较明显(图2)。 1971年之前,日元汇率被低估这一点基本是共识,确实是日本获得价格竞争力的重要工具。 1971年以后,日元逐渐升值。它在三个时期大幅升值:1971-1973年、1975-1978年和1985-1987年。 20世纪90年代初开始波动向上。日本的世界贸易份额基本呈倒U型,1985年的广场协议是一个重要的转折点。

图2:日本贸易份额与日元汇率

数据:IM、CEIC、东方证券

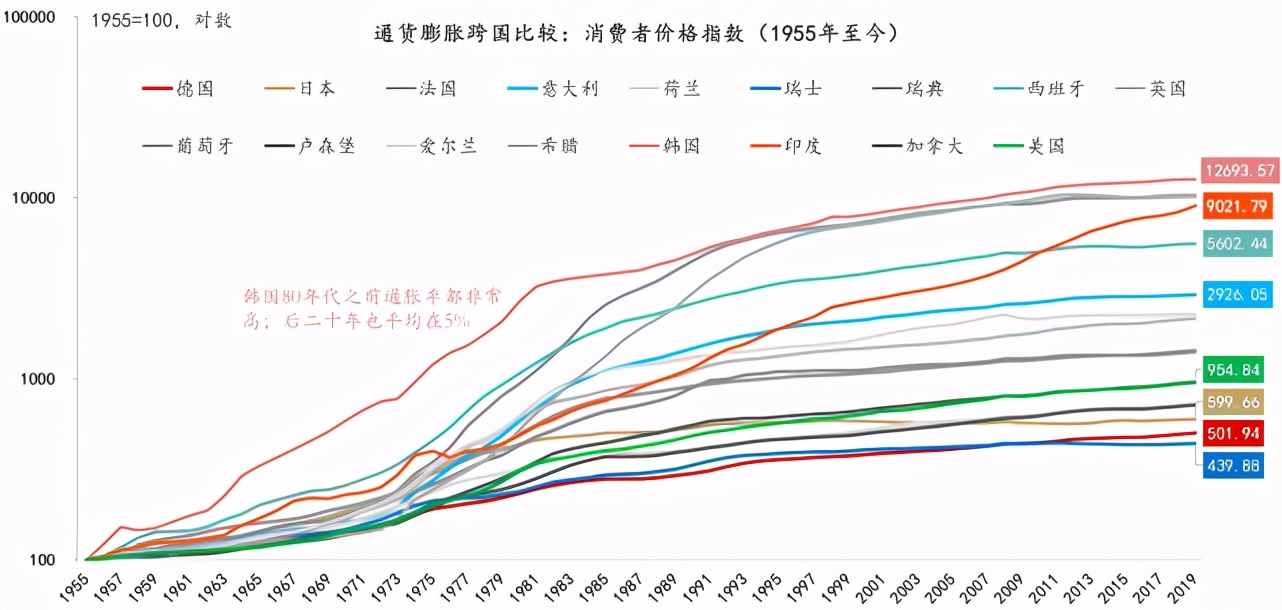

德国和日本的经历存在明显差异。德国马克的升值并没有明显减少德国出口的份额。这是因为,汇率只是构成价格竞争力的因素之一,其他非价格因素有效对冲汇率升值(以及劳动力成本上升)的负面影响:供给侧通过提升“德国制造”的质量提高劳动生产率和全要素生产率。和技术含量;需求端维持相对紧张的国内信贷环境和克制的财政政策,使得德国物价水平涨幅明显低于核心欧美国家。从1950年到1960年,德国的物价上涨了22%,法国上涨了72%,英国上涨了49%,美国上涨了27%。 1960年至1970年,物价涨幅分别为:30%、51%、49%、31%。 1950年至1995年,德国平均通货膨胀率仅为2.87%,低于美国的4.11%和日本的4.57%,在23个主要工业国家中排名垫底(图3)。

图3:通货膨胀指数(CPI)的跨国比较

数据:国际货币基金组织、CEIC、东方证券

解说:20世纪之前,德国的CPI指数一直是最低的。直到2008年金融危机后,这一纪录才被瑞士打破。

从结构上看,1948年,德国出口的一半以上是煤炭和木材;到1955年,农产品等初级产品在德国出口中的比重已经很低,而价格刚性和收入弹性高的产品,如汽车制造、机械制造、电子技术、化工产品等的比重持续上升增加。 1955年,它占德国出口总额的一半,远高于北美的三分之一,欧洲大陆核心国家的四分之一,日本的六分之一。 1950年至1973年,这些产业占德意志联邦共和国GDP的四分之一。

早在20世纪50年代末,德国就超过英国,成为欧洲最大的出口国。也正是在这个时候,德国马克是否应该升值的话题开始在德国引发热议。 1961年3月,马克升值5%,并没有缓解经济过热的情况。到20世纪60年代末,马克升值问题逐渐达成共识。马克汇率低估被认为与过度工业化有关,特别是在出口部门。因此,马克实际汇率升值被认为是阻止数量持续扩张的手段和配置资源的方式。从这个角度来看,汇率升值是倒逼产业和价值链升级的“苦药”。

德国的经验充分说明了供给侧——创新、质量和产业升级对出口竞争力的重要性。这也是在实际汇率升值的情况下扩大贸易顺差、改善贸易条件的有效手段。价格竞争最终是不可持续的。汇率升值也是倒逼国内产业升级的手段。 “当马克真正升值时,德意志联邦共和国面临着更大的压力,要求放弃国际贸易中更具模仿性、劳动密集型但竞争力较差的生产活动……贸易部门的未来在于人力资本密集型活动,提供通过提供人力资本和新知识作为创新条件,为这些活动提供最大程度的支持。”在这方面,德国和日本提供了积极和消极的经验。为应对汇率升值挑战,德国保持宏观经济紧缩,利用非价格竞争因素维持出口市场份额,而日本则采取财政和货币政策并重。扩张性政策的目的是利用内需的扩张来缓冲外需的收缩,但结果是经济变成了泡沫,泡沫破灭后又陷入停滞。

汇率是一国在贸易中获得价格竞争力的重要工具。低估汇率是后发国家经济腾飞时常用的手段,但也不是没有代价的。任何国家制定政策的重点都是内部均衡:充分就业和不通胀的经济增长。虽然外部平衡往往占据次要地位,但它也是内部平衡增长的条件。对于非储备货币发行国来说,这往往意味着一定的贸易顺差。代价是消费需求、劳动力要素、非贸易部门等受到抑制,直接导致金融抑制的政策环境。显然,低估的汇率已经不符合中国当前的经济环境和改革开放的目标任务。因为,在双循环新发展格局中,消费是战略基础。

作者邵宇是东方证券首席经济学家,陈大飞是东方证券宏观研究员。