【导读】1月份元旦、春节时间较短,下游消费、备货活跃。屠宰企业开工率升至年内新高。但由于节前屠宰场大量出栏,供应压力突出,生猪价格出现踩踏现象。养殖端也陷入亏损,吸引一些屠宰企业开始低位分割仓储。生猪产能将在2022年5月后见底,春节后新增产能将缓慢释放。刚性需求增幅有限,而分割、二次养殖等其他类型需求可能回升,生猪价格或将长期波动。

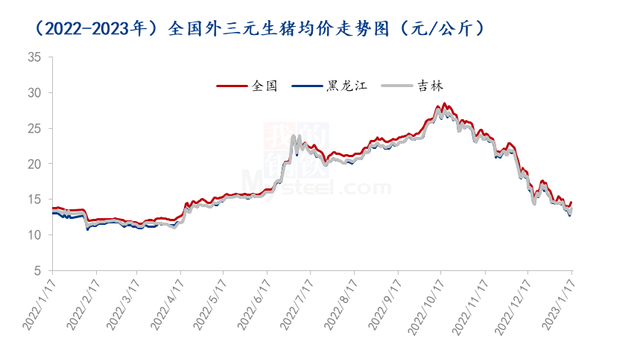

进入1月份后,元旦、春节时间较短,下游需求呈现积极好转,节日提振效应明显,肉制品企业开工率升至年内最高点。但生猪的屠宰压力却很大。集团养殖场竞相减重,散户手中留存的大型猪较多。受此影响,生猪价格持续下跌。 1月12日,全国生猪最低价格为每公斤3元。生猪外销均价跌至13.95元/公斤。 ,较月初下降2.28元/公斤,降幅14.05%。养殖端转亏为盈,引发政策关注,引导屠宰企业低价分割备货。

春节前三四天,部分集团养殖场完成节前屠宰任务,暂停节日销售。散户趁势提价,价格短暂反弹。但近期屠宰场也将停产,节前的反弹难以持续。春节过后,供应压力暂时缓解,但中期屠宰压力将会加大。下游需求增幅有限。后期低位收储、二次育肥等其他需求可能会活跃。生猪价格底部存在阶段性反弹的可能性,但幅度较为有限,中期可能会出现区间内反复波动的情况。

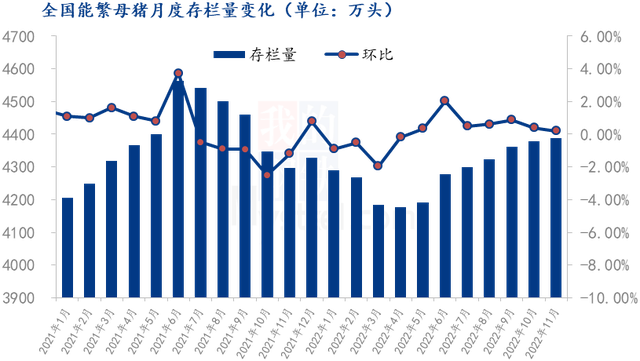

生猪产能已进入黄色区间,后期产能将缓慢释放

2022年,能繁母猪生产能力在合理范围内优化调整。 2022年4月跌至4177万头低位后,5月开始止跌反弹。能繁母猪没有过度饲养,从根本上保证了生猪供应。高于安全水平。截至2022年11月底,能繁母猪数量已升至4388万头,相当于总人口的107%。生猪产能已进入产能波动的黄色区间。截至2022年底,全国人口增至45256万人,增长0.7%,连续增长0.7个百分点。三季度增长,中长期生猪供应将趋于宽松。据近期调查,养殖端12月至1月屠宰较为活跃,尤其是大中型生猪。春节前出栏压力较大,部分集团养殖场也具备一定的预售条件。春节后初期,市场上生猪存栏量较少。预计2月份屠宰压力略有减轻。此外,养殖端处于亏损状态,普遍存在涨价意愿。但从长期来看,3月份后,基本屠宰量将有所增加,市场供应压力将再次加大,对生猪价格构成压力。但在缺乏有利条件的情况下,基础刚性消费的增量有限,需要通过屠宰场的二次育肥和分割储存来补充和消化。

育成成失、政策与社会

性囤货或逢低吸纳

12月至1月,生猪价格周期性压力较大,导致生猪价格持续下跌。进入1月份后,全国生猪均价跌破16.0元/关,各方面基本跌破成本线,散户和团体均陷入亏损,1月份生猪价格整体持续下滑,且养殖端的损失逐渐加深。

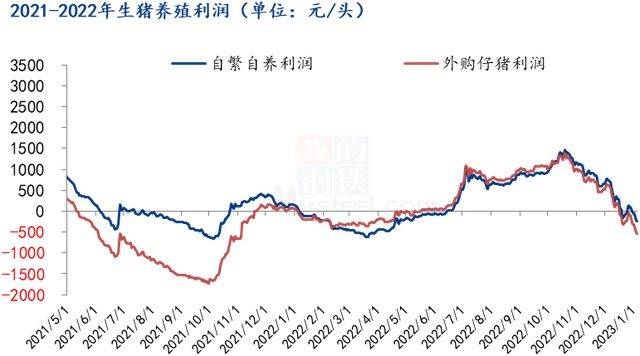

据我的钢铁农产品(000061)数据监测,截至1月12日当周,国内生猪出栏均价回落至14.84元/公斤;玉米均价小幅上涨至2.887元/公斤;周平均猪粮比下降至5.14。粮比连续三周处于5:1-6:1区间,市场进入跌幅过大二级预警状态。自配自养仔猪平均周损失为204.58元/头,外包仔猪养殖模式损失为483.99元/头。

猪肉价格波动关系到物价水平和民生基本消费。政策层面一直高度重视保障生猪供应和稳定价格。 1月9日,国家发改委发布生猪价格过快下跌三级预警,并于1月14日召开会议,建议屠宰企业适当增加商业库存,并表示“按照要求根据猪肉储备调整方案,及时采取收储等措施,促进生猪市场平稳运行。以及行业的长期健康发展。”

从最新猪粮比来看,生猪已进入启动收储范围。不过,随着春节临近,目前还没有政策推出的消息。预计春节过后,如果生猪价格继续在目前的低位运行,政策层面启动收储的可能性较大。大的。

事实上,进入1月份后,随着生猪价格下跌,白条价格跌破20.0元/公斤大关。 1月11日,白条最低价格跌至15.86元/公斤。这吸引了部分屠宰企业趁势进行冷冻产品分割储存。经营上,进行中长期投资布局。由于分割仓储需要大量资金,且预计春节后会有更多划算的价格入库机会,屠宰企业在节前主动分割有限数量,且数量较少。冷冻产品库存仅小幅上升至16.35%,库容处于较低水平。节前,原料价差合理,屠宰企业盈利能力仍较好,资金紧张状况有所缓解。预计春节后,屠宰企业将低价分仓或逐步增加库存。但屠宰企业普遍在14.00元/公斤以下备货意愿较强。一般来说,达到15.00元/公斤后,入库意向就会下降。

综合来看,我的钢铁认为,元宵节过后,成交清淡,价格将持续走低。元宵节(2月5日)后学校复课,2月份生猪供应压力将较节前有所减轻。亏损压力下,养殖普遍将在价格支撑和政策收储预期下,屠宰场预计多分储,短期生猪价格有望出现一定程度反弹,预计升至成本线附近。东北地区预计反弹至15.00-16.00元/公斤。

2月份的反弹不会持续太久。 3月份后,屠宰压力将有所回升,但需求增幅有限。 3月份生猪价格或将二次下跌,阶段性扑杀母猪或将增加。生猪价格可能与节前接近。低点吸引分仓、二次育肥干预等,刺激养殖端涨价情绪,价格触底反弹。 4月份仔猪补栏季节性增加,给市场带来新的提振。 4-5月生猪价格整体震荡上涨。预计养殖端将小幅反弹至盈利水平上方,高点可能在17.00元/公斤左右。 6月上旬,二次育肥出栏生猪体重增加,开始出栏。此外,基本屠宰量增加,市场供应压力达到阶段性高点。生猪价格自预期高位回落,随后窄幅弱势震荡。

别忘了点击观看