4月10日, 农业农村部市场预警专家委员会把2026年4月中国农产品供需形势分析情况做了最新发布:

玉米

对中国玉米供需形势的本月预测, 跟上月维持一致。今年春季时, 东北气温偏高, 墒情整体处于较好状态, 玉米春播存在可能比常年提前的情况。玉米主产区售粮进度超出八成, 市场售粮的主力从农户转变为贸易商。

生猪存栏量处在高位状态, 饲用需求呈现旺盛态势, 然而生猪养殖亏损却在加剧, 再加上饲用以及深加工企业原料库存有所增加, 采购方面表现谨慎, 所以玉米价格有略微回落。

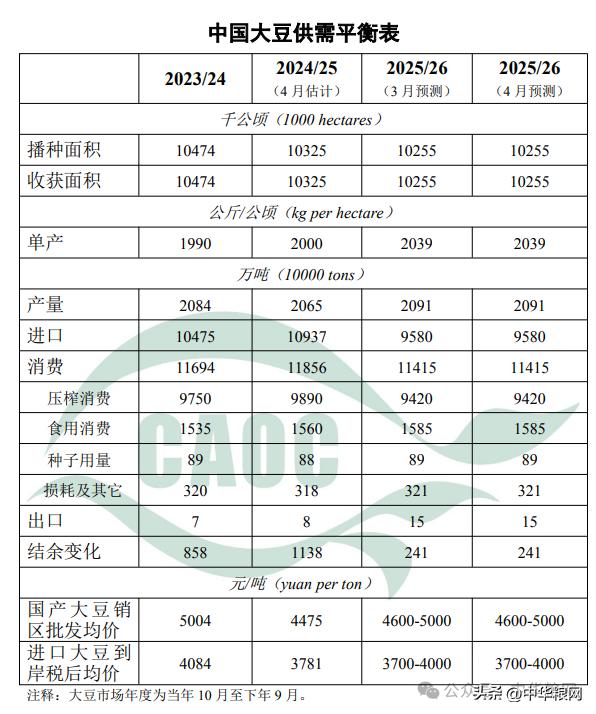

大豆

本月针对中国大豆供需形势所做的预测, 跟上月维持一致, 国内方面, 东北地区春播就要临近了, 基层的售粮意愿有所提升, 再加上国产大豆持续进行拍卖,这样市场有效的供给便增加了, 近期随着蔬菜供应变多、猪肉供应增加且价格出现下跌, 豆制品的需求受到了阶段性的抑制, 不过总体而言依旧保持稳定。

国际上, 南美大豆处于收获后期, 且进入出口旺季, 其产量有希望再次创造历史最高纪录, 全球大豆供应保持宽松状态, 能源市场震荡成为影响短期内国际大豆价格的关键可变因素, 后期需要重点留意原油价格走向以及主产国生物燃料政策变化带来的影响。

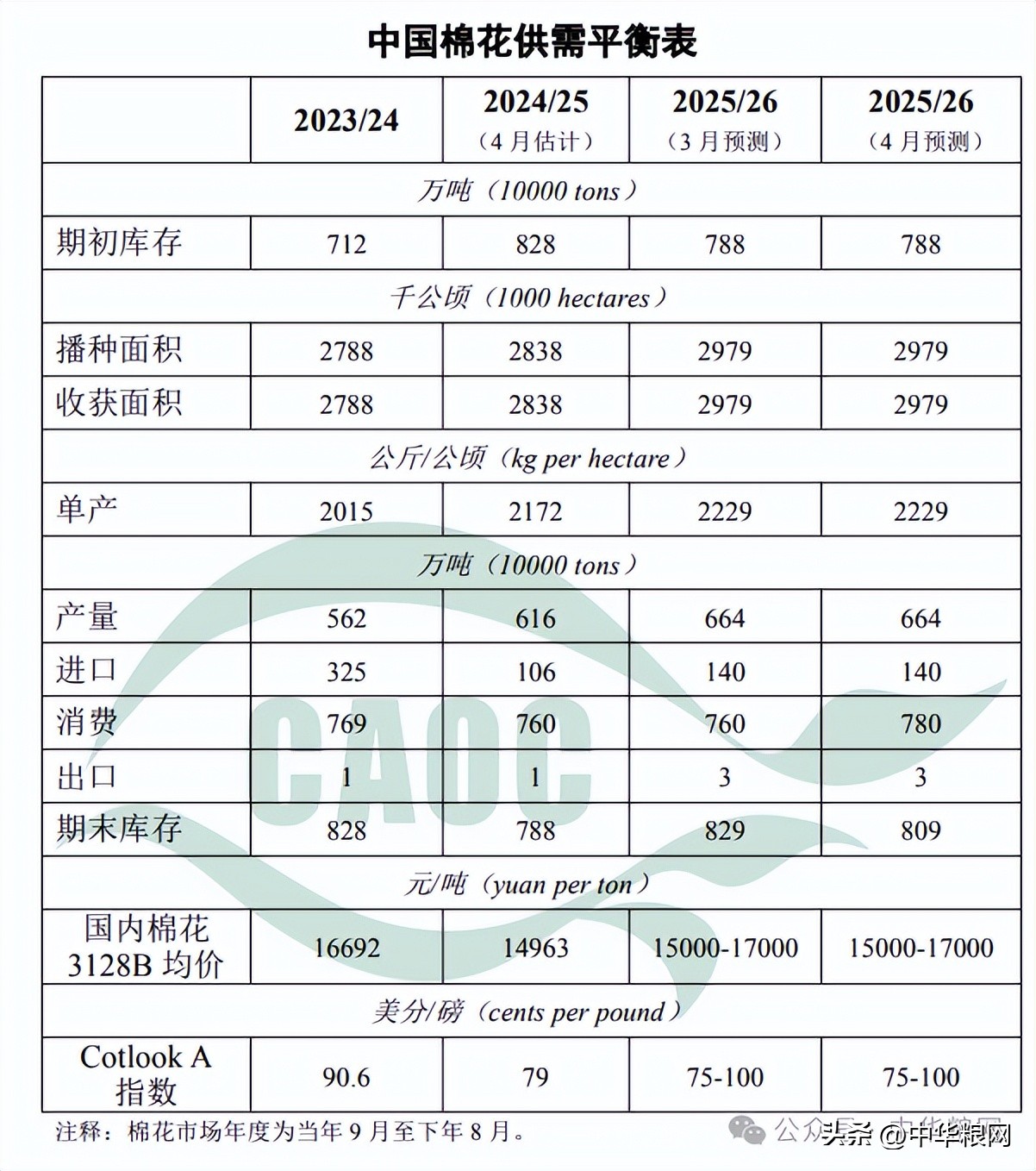

棉花

本月, 把2025/26年度中国棉花消费量较上月向上调整20万吨, 调整后为780万吨, 其他的预测跟上月维持一致。自3月下旬开始, 新疆棉区的气温一直持续偏高, 热量条件显著优于常年。依据中国棉花信息网的数据, 截止到4月6日, 新疆棉花的播种进度大概是25.4%, 跟同比相比快了11.3个百分点。纺织行业处在传统的“金三银四”旺季之中, 再加上中东冲突促使国际油价上升、化纤原料成本提高, 棉花的比价优势显现出来、替代需求增加, 棉纺企业的采购意愿增强了。

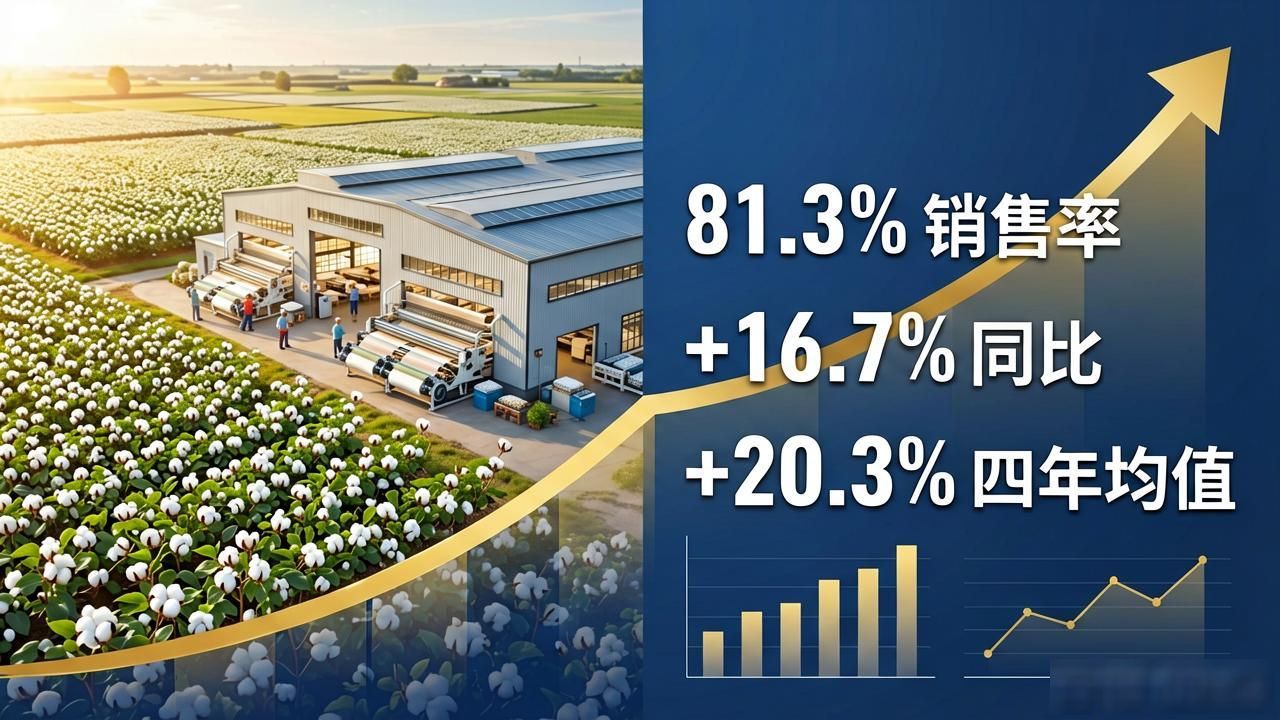

照着中国棉花网给出的数据来看, 一直到4月2日的时候, 全国棉花的销售率是81.3%, 跟同比相比增加了16.7个百分点, 和过去四年的均值比起来增加了20.3个百分点。为了能够保障纺织企业加工贸易用棉的需求, 在3月16日这天, 国家发展改革委又增发了30万吨棉花进口滑准税加工贸易配额, 这里面较2025年有所增添, 增添量为10万吨, 发出的时间而言比原本提前了5个月。由于棉花需求出现了回升, 再加上受国际市场传导这一个影响, 预估后期国内棉价将会维持在高位震荡的趋势。

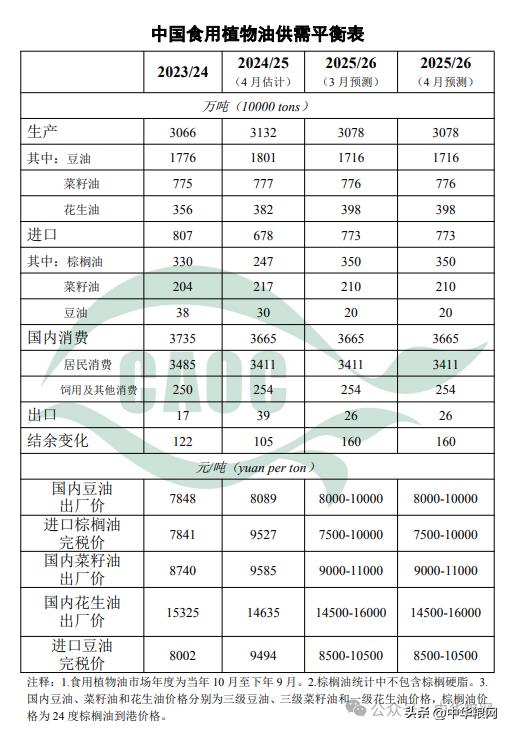

食用植物油

本月, 针对中国食用植物油供需形势所做的预测, 跟上月维持一样的情况。到现在为止, 大部分产区的油菜处于盛花期, 西南地区东部以及江南西部等部分区域进入绿熟期;大部分的发育期接近常年标准或者比常年偏早。依据国家气象中心的预测, 4月份长江中下游地区依旧会出现连阴雨天气, 这对油菜开花结荚以及绿熟不利。需要做好清沟排水以及散墒工作, 防范高温高湿引发菌核病进而影响产量形成。

本月, 针对2024/25年度中国食糖供需平衡表, 并未作出调整, 把2025/26年度中国食糖产量预测值, 向上提高80万吨, 至1250万吨, 主要原因在于, 广西、云南等主产区甘蔗, 长势较为良好, 产糖率处于历史当中较好水平, 产糖量高于预期。截止到3月底, 广西、云南累计产糖, 分别是740.7万吨、213.4万吨。从生产进度来看, 北方甜菜糖厂, 已经全部结束生产;南方甘蔗糖主产区广西, 已进入收榨阶段, 云南生产预计持续至5月末。

国际上, 在2025/26年度的时候, 巴西、印度、泰国等主要生产国家普遍出现了产量增加的情况, 国际食糖的供应与需求依旧保持着宽松的态势。到了后期, 需要持续加以关注的有中东地区局势的演变, 全球原油市场的波动, 以及巴西在2026/27年度甘蔗制糖比例的变化等诸多因素对于国际国内食糖市场所产生的影响。

来源:农业农村部市场预警专家委员会