6月11日, 农业农村部, 市场预警专家委员会, 最新发布, 2026年6月, 中国农产品供需形势分析。

玉米饲用替代增加

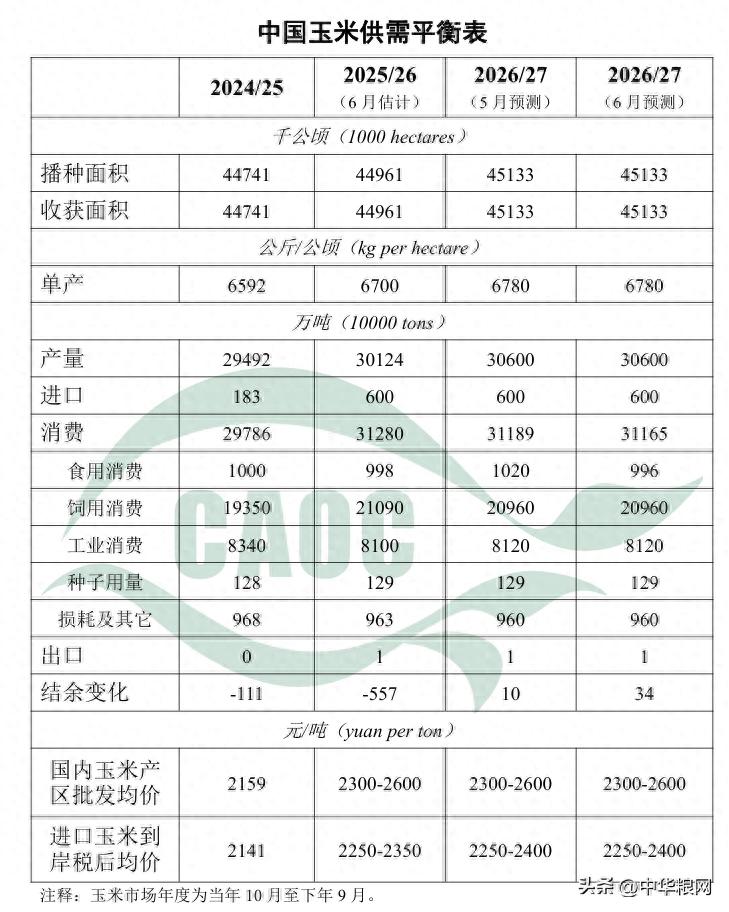

本月针对2026/27年度中国玉米供需形势所作的预测, 和上月相比, 维持基本不变, 近期东北地区大片区域光热较为充足, 土壤墒情得到有效改善, 这有利于作物的生长, 于国内市场来看, 政策粮持续进行投放, 新季小麦陆续上市, 饲用替代有所增加, 高梁、大麦等相关替代品进口增幅较大, 玉米饲用消费需求相较于前期而言显得偏弱, 市场供需关系整体较为宽松。

国际市场方面, 在2025/26年度的时候, 全球玉米产量预计会创下历史新高, 其中南美地区玉米呈现丰产态势, 并且持续有上市的情况, 使得市场供应处于充足状态;而到了2026/27年度呀, 由于国际能源以及化肥价格出现上涨, 所以玉米种植面积预计会下降, 不过当下北美产区的天气状况较好, 因此玉米产量或许会高于此前所预期的。

本月针对2026/27年度中国大豆供需形势所做的预测, 与上月维持一致状态。当下, 主产区农户手中的陈豆已然见底, 市场里的购销呈现出清淡的状况。东北产区的新季大豆播种基本上已经结束, 大部分区域的光照、温度以及水分条件比较良好, 对出苗生长颇为有利。

全球市场这方面, 有着这样的情况, 巴西那里大豆收获已然完成, 其产量再次创造出了历史新高;阿根廷那边大豆收获快到末尾, 产量预估会和上一年大致一样;美国新一季大豆种植面积相较于上一年有所增加, 当下主产区气候状况良好, 土壤的湿度条件充足, 大豆顺利长出幼苗, 有着比较强的丰产预期。

本月, 对于2025/26年度棉花供需形势的估计, 和上月维持一致。依据中国棉花网的监测, 截止到5月28日, 全国棉花累计销售率为96.2%, 同比增长8.0个百分点, 相较于过去四年的均值, 增长了16.4个百分点。受到纺织传统淡季的影响, 纺企的原料库存整体处于偏低的状况, 维持着刚需采购。2026—2028年, 新疆棉花的目标价格是每吨18600元, 针对新疆棉花, 以固定产量510万吨来进行补贴。综合跟各方会商的情况, 可知新疆棉花实际种植的面积降幅要比预期的低, 在本月, 2026 与 2027 年度的棉花种植面积相比上月被调增 120 千公顷, 也就是 180 万亩, 调到了 2873 千公顷, 差不多等于 4310 万亩;因为前期新疆有低温沙尘等不利的天气影响, 所以将单产每亩小额调减 2 公斤, 调减后为 147 公斤;最后总产量做出调增, 增加了 19 万吨, 达到了 634 万吨。依据中国棉花信息网的监测, 截止到 6 月 8 日,全疆的棉花已进入集中现蕾阶段, 现蕾率大概是 94.7%, 跟同比相比低了 1.5 个百分点。

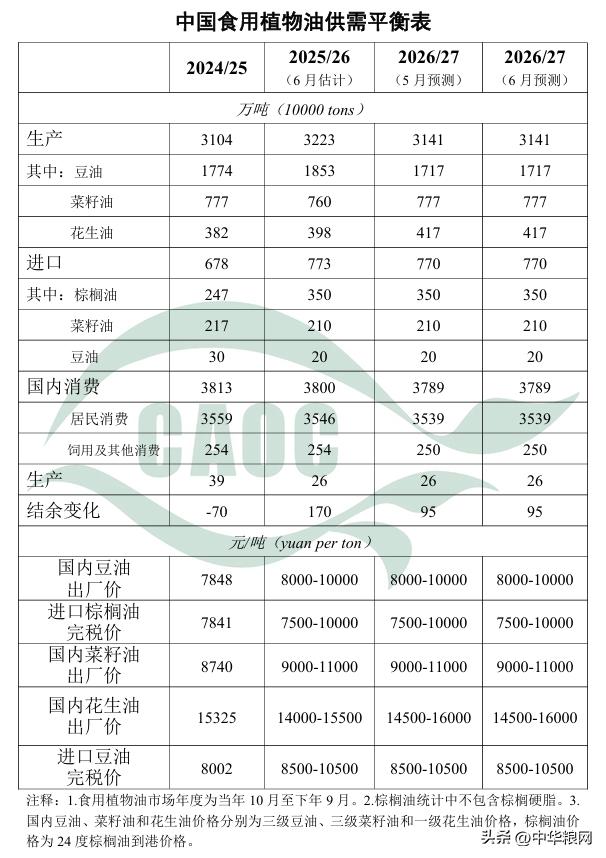

本月, 针对2026/2027年度中国食用植物油供需形势所做的预测, 与上月维持同样状态。到现在为止, 南方产区新季油菜籽集中上市, 供给是充足的然而质量存在分化, 高品质的货源供给趋向紧张、价格保持坚挺, 普通品级的货源供货充裕、流通面临压力。在国际市场方面, 加拿大新季油菜籽播种进度因为天气方面的缘故严重延后, 澳大利亚高温干旱对作物生长不利, 全球供给偏紧的预期增强, 油菜籽价格持续上升。

食糖

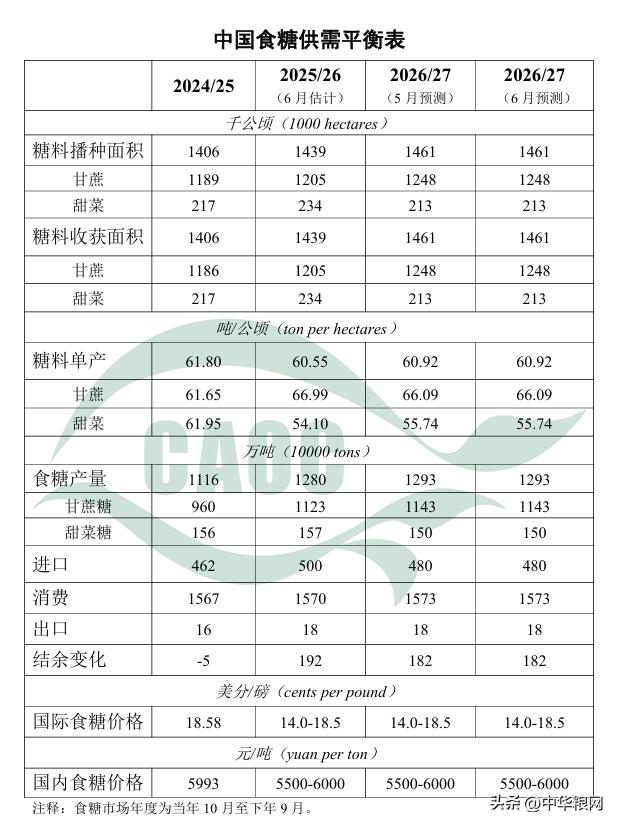

关于本月, 对于2025/26年度的, 中国食糖的供需形势的估计之中, 和月上的情形是维持一样的状态。截止到5月底这个时间点, 在2025/26年度里, 食糖的生产进程慢慢地临近结束阶段, 像广西、广东这类国内主产区全都已经停止压榨原材料, 在下个月的时候, 会依据既定生产产量的情况来对食糖的产量作出相应调整。本月针对2026/27年度食糖供需形势所做的预测, 其状况与上月维持相同态势, 国内主要产区的天气维持良好的状况, 对糖料生产起到有利于的作用。在国际这个层面上, 国际糖业组织也就是ISO预测, 在2026/27年度全球食糖的生产和需求将会出现26万吨的缺口。后续阶段, 需要持续地去关注, 涉及厄尔尼诺事件, 对于巴西以及印度等这些主要生产国家, 在糖料生产方面所产生的影响。

来源:农业农村部市场预警专家委员会