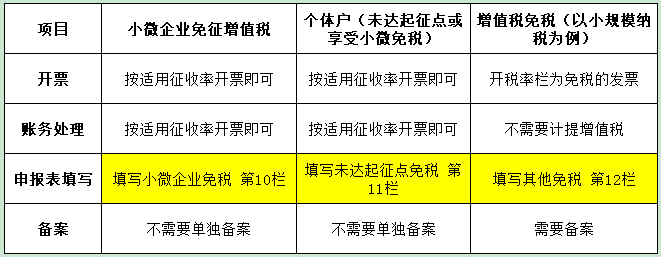

小微企业免征增值税

《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》, 也就是国家税务总局公告2019年第4号, 其第一条作出规定, 自2019年1月1日起, 小规模纳税人要是发生了增值税应税销售行为, 而且合计月销售额没有超过10万元, 这里所说的以1个季度作为1个纳税期的情况, 季度销售额也就未超过30万元(这里以下所说情况与此相同), 那么这样的小规模纳税人就可以免征增值税。

此乃针对增值税起征点的优惠加大力度, 并非对起征点予以调整 在假若小规模纳税人享用这般政策的情形下 理当依照如下方式去从事开票、进行做账以及开展申报。

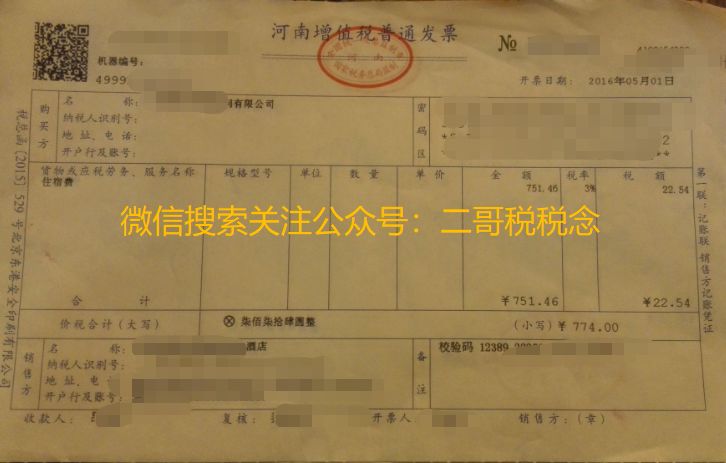

开票

依照适用征收率而如实进行开具就行。小微企业增值税免税政策所适用的对象仅仅是小规模纳税人, 小规模纳税人采用简易计税方式, 其征收率为3%或者5%。

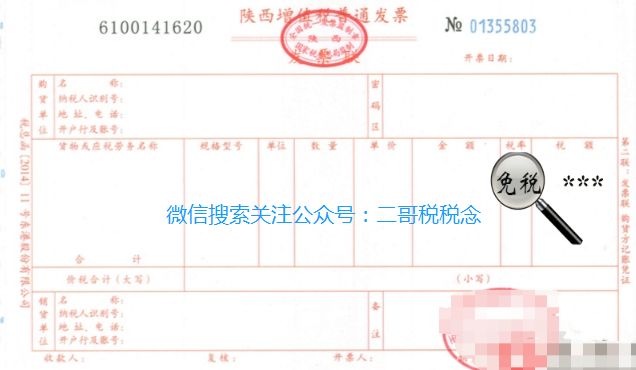

如图,税率栏按适用征收率开具:

为啥不径直开免税? 是由于小规模纳税人于开票之际没办法预估当月或者当季度的销售额究竟有多少, 开票依照适用征收率来开票, 要是季度或者月度符合免税条件, 随后直接借助申报表申报免税就行。

账务处理

依照财会2016年22号文所规定的内容, 小型微利企业在获取销售收入之际, 应当依据税法的规定去计算应交的增值税, 并且确认应交税费, 当达到增值税制度规定的免征增值税要求时, 把有关应交的增值税转到当期损益。

举例:

二哥税报税念公司属于小规模纳税人, 依照季度进行申报来缴纳增值税。该公司在1月开具发票金额为51500, 其不含税收入是51500除以1.03等于50000, 并且不存在其他未开具发票的收入。

会计处理:

借:应收账款 51500

贷:主营业务收入 50000

应交税费——应交增值税 1500

在2月的时候, 开具了发票, 金额为20600, 将其换算为不含税收入, 即20600除以1.03, 得出结果为20000, 并且不存在其他未开具发票的收入情况。

会计处理:

借:应收账款 20600

贷:主营业务收入 20000

应交税费——应交增值税 600

在3月的时候, 开具发票的金额为10300, 不含税的收入是通过10300除以1.03得出10000, 并且不存在其他未开具发票的收入情况。

会计处理:

借:应收账款 10300

贷:主营业务收入 10000

应交税费——应交增值税 300

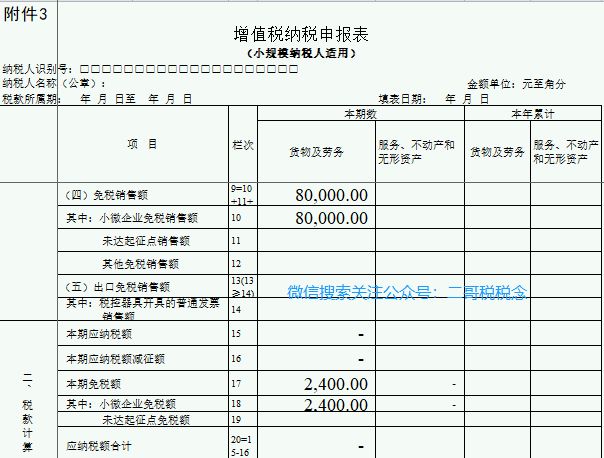

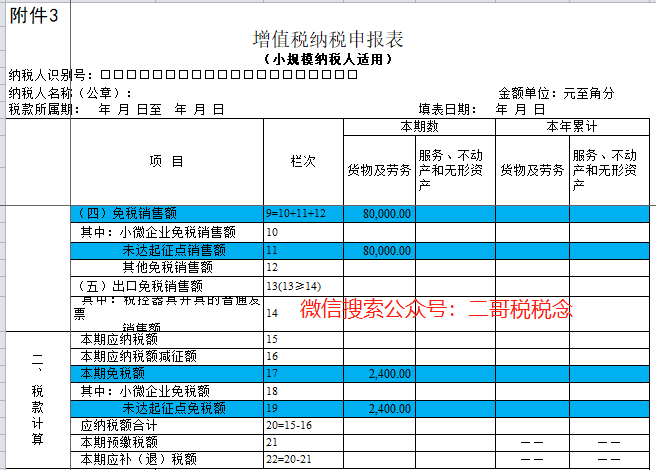

4月进行增值税申报, 1月销售额为50000, 2月销售额为20000, 3月销售额为10000, 1至3月累计销售额是50000加上20000再加上10000等于80000, 按照季度申报且小于30万, 可享受免征增值税政策。

会计处理

借:应交税费——应交增值税 2400

贷:营业外收入/主营业务收入 2400

纳税申报

备案

不需要单独备案

个体工商户享受小微免税

存在以公司形式呈现的小规模纳税人, 更多的是个体工商户, 倘若个体工商户享有了小微企业优惠政策。

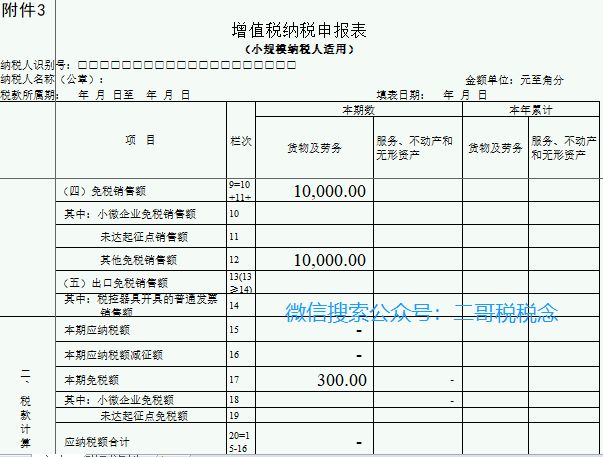

依照要求, 增值税申报表之中, 第10栏“小微企业免税销售额”, 乃是用于填写契合小微企业免征增值税政策的免税销售额, 而个体工商户以及其他个人并不填写本栏次。

第11栏称作“未达起征点销售额”, 其用于填写那些, 属于个体工商户以及其他个人的, 未达到起征点的情况, 这里所说的起征点涵盖支持小微企业免征增值税政策, 所对应的免税销售额, 并且此栏内容由个体工商户与其他个人进行填写。

也就是这样讲, 个体工商户以及其他个人均仅仅能够填在11栏, 哪怕你是超出了起征点, 运用了小微企业免征收增值税的政策, 你同样是填在11栏。

二哥税税念身为一家个体户, 于2019年一季度达成了8万的销售收入, 并未超出30万, 从而畅享小微企业免征增值税的政策, 那么在对1季度增值税予以申报之际就理应如此去填写申报表。

对于开票这一事项而言, 以及做账这回事, 与那些享受小微免税优惠的公司并无二致, 具体的情况需查看文章第一部分所呈现的内容。

享受其他免税政策

增值税免税, 是针对纳税人而言, 指其销售货物, 以及销售服务, 还有销售无形资产时, 按照税法的相关规定来看有着纳税的义务, 然而呢, 基于国家政策层面的需要, 最终免除了纳税人缴纳税款的这一义务。

现今存在哪些免征增值税的情形呢? 存在许多, 较为常见的便是销售自身所生产的农产品免征增值税, 销售图书予以免税。

开票

享受免税的产品或服务,开具发票时,税率栏次选择免税。

账务处理

不需要进行增值税的计提, 就好比销售农产品这种情况, 有一个企业实现了收入10000元, 在进行会计处理的时候, 直接做出如下的会计分录:

借: 银行存款/应收账款 10000

贷 :主营业务收入 10000

不存在增值税以及营业外收入的概念。

纳税申报

同时还需要填写减免税申报明细表

备案

需要先免税备案

总结

注意啦: 二哥税税念讲述的每一篇文章, 要么是二哥亲自进行原创创作的, 要么是经由二哥审核过后再分享到自身公众号里的文章。全部的文章都仅仅是用于参考学习的作用, 绝对不是大家办理税务的依据, 二哥税税念并非官方性质的平台, 而是同行之间交流的平台, 要是有问题欢迎留言展开讨论, 一起取得进步。原创十分不容易, 只要有一丝一毫的帮助, 点一下在看给予支持, 接着转发到朋友圈, 帮二哥增添一位读者, 这些都是鼓励与支持。