袁海霞,是中国宏观经济论坛(CMF)的主要成员,同时还是中诚信国际研究院的院长。

张 堃 中诚信国际研究院副总监

王俊力 中诚信国际研究院研究员

本文转载自4月14日中诚信研究微信公众号。

本文字数:2748字

阅读时间:9分钟

事件:在2026年,那一年的3月,我国进出口的总额是5909.4亿美元,和之前相比增长幅度达到了12.7%,其中呢,出口的金额是3210.3亿美元,同比增长2.5%,进口的金额是2699.0亿美元,同比增长27.8%,贸易顺差为511.29亿美元,同比下降49.8%。从整体情况来看,在2026年的一季度,我国进出口总额同比增长18%,其中,出口同比增长14.7%,进口同比增长22.7%,呈现出保持良好开局的态势。

由于受到春节错期效应的影响,以及去年同期高基数的缘故,还用着地缘政治的因素,3月出口增速跟前面两个月比起来,显著地回落了。3月的时候,我国出口金额是3210.3亿美元,同比增长了2.5%,跟去年同期相比下降了9.7个百分点。3月出口增速回落主要有三个原因:其一,是春节错期所引发的阶段性扰动。在于2026年春节假期处于2月中旬,且叠加中美关税阶段性回落,节前企业集中赶工出口,致使部分订单提前交付,3月出口规模相较于2月的峰值出现回落;第二种情况是有去年同期高基数影响,受去年4月美国“对等关税”落地预期驱动,2025年3月出口同比增速达到12.4%这么高;第三种情况是中东地缘政治冲突带来的短期冲击,海关总署表明,3月份我国对中东地区进出口从今年前两个月的同比增长转变为下降,中东冲突的升温使得国际油价及全球航运成本被推高,抑制了全球贸易活跃度,出口边际走弱。

即便新兴市场依旧是出口增长的核心引擎,然而对美依赖程度正在进一步降低。一方面,新兴市场始终持续发挥着关键的拉动作用。其中,针对东盟的出口表现特别显著,同比增长幅度为6.9%。针对香港的出口表现更为突出,同比增长幅度达到41.0%。对整体出口增长的贡献率,针对东盟达到50.9%。对整体出口增长的贡献率,针对香港达到143.8%。于是,东盟和香港成为增速最为迅速的主力市场。这主要是受到全球人工智能等高科技产业发展带动的情形下,电子零部件转口贸易所推动。同时也是受到中美摩擦背景下,关税风险规避需求所推动。伴随这种推动,香港作为供应链中转枢纽的功能进一步得到强化。对俄罗斯出口保持高增或稳健增长,对印度出口保持高增或稳健增长,对非洲出口保持高增或稳健增长,对巴西等区域出口保持高增或稳健增长,同比贡献均为正值,新兴市场的工业化进程不断深化,新兴市场的经贸合作不断深化,持续为外贸韧性提供有力支撑,发达经济体呈现显著内部分化,对欧盟出口保持强劲,同比增长8.6%,贡献率达46.7%,对日本出口同步回暖,同比增长3.3%,对韩国出口同步回暖,同比增长19.6%,环比复苏态势明显。在美国、加拿大成为主要拖累的情况下,对美出口同比大幅下降了26.5%,除2月曾出现短暂回正之外,中国对美出口已经连续11个月同比处于负增长状态。

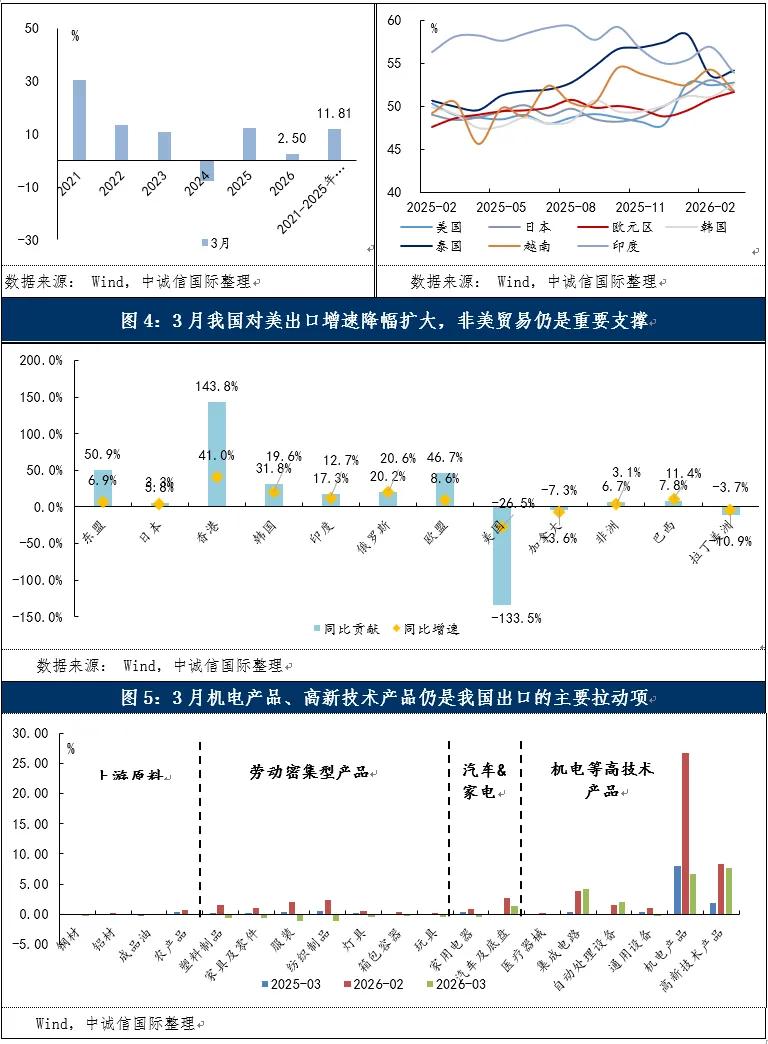

从出口的商品方面来看,集成电路,以及机电这类高技术产品的表现是相当突出的呢,而那劳动密集型产品的出口依旧承受着相应的压力,结构分化的特征进一步地凸显出来了。详细地去看,高新技术以及机电产品仍是出口增长的绝对支柱,二者合起来拉动整体增速超过14个百分点,当中集成电路、自动处理设备等数字经济相关产品因全球AI产业链投资热潮而受益,汽车及底盘等高端制造品类凭借新能源赛道的全球竞争力,持续维持强劲动能,有力地对冲了整体出口增速的回落 ;与此同时,传统劳动密集型产品持续变弱,服装、纺织、家具以及塑料制品等都造成明显拖累,一方面是受去年同期高基数、春节后订单阶段性透支影响,另一方面也表现出全球消费需求疲软、传统品类成本优势弱化的长期压力 ;上游原材料整体也呈现出承受压力的态势,钢材、成品油等品类受国际大宗商品价格波动、国内产能结构调整影响,拉动由正变成负。

内需回暖叠加原油等大宗商品涨价,进口增速维持两位数。3月时,我国进口金额是2699.0亿美元,该金额同比增长27.8%,并且还高于季节性的值,这个季节性是2020 - 2025年3月进口增速均值为6.2%的情况,较去年同期上涨了32个百分点,主要原因存在三个方面,其一,受到国内需求回暖、基建与制造业投资回升的带动,3月我国制造业PMI重回扩张区间,带动进对工业品的需求提升,进而带动进口增速改善;其二,AI产业与数字经济扩张,促使着芯片、机电设备等高技术产品进口快速增长;其三,中东地缘冲突推高国际油价、大宗商品价格,同时企业提前囤货、补库存,这进一步推高进口增速。此外,人民币汇率上行也对我国进口增速改善形成一定支撑。

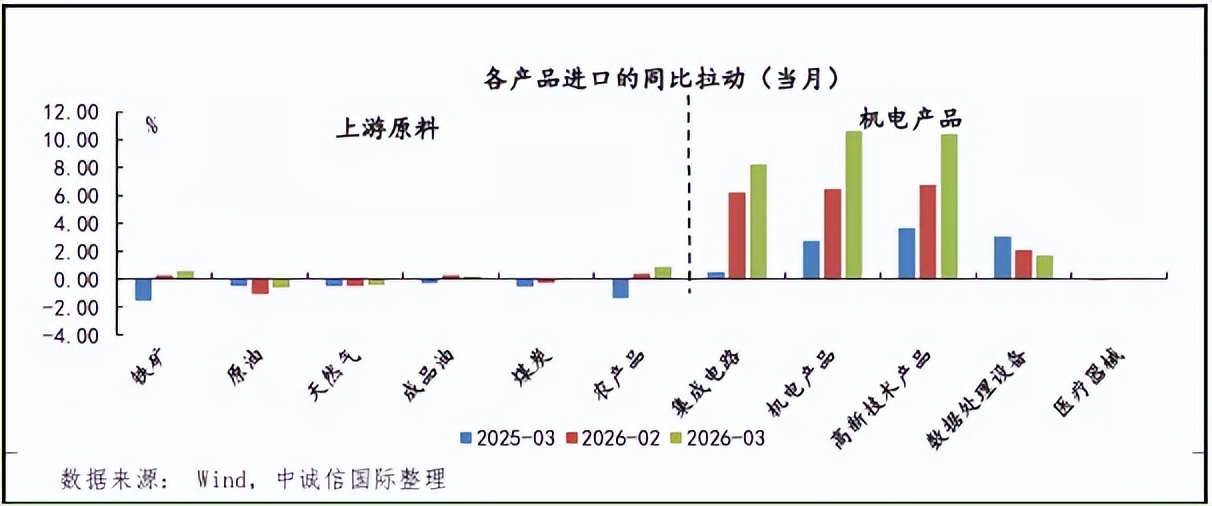

从产品结构方面来看,进口展现出一种格局,这种格局是“高端处于领跑态势、原料呈现回暖迹象”。集成电路、机电产品、高新技术产品等这些品类,对3月进口增速的拉动作用明显出现显著抬升的情况,和2月以及去年同期相比较,都是大幅度地表现出走强的态势,这能够体现出AI产业扩张以及制造业升级,对于高端零部件、设备进口存在强劲的需求;上游原材料进口处于低位的时候稳住了脚步,韧性开始显现出来。和机电类产品的爆发式增长相对比,铁矿石、煤炭、农产品等上游原材料,在经历了前期的负增长以后,3月多数达成转正。虽然拉动幅度较小,但整体呈现出由负转正的筑底回升态势。

通盘审视,二零二六年伊始进出口数据展露良好态势,一季度进出口总额是一万六千九百零六点五亿美元,与同比相较增长了百分之十八,当中,因中美关税博弈暂缓、全球人工智能投资热潮以及新兴市场国家工业化等诸多因素得以支撑,出口总额为九千七百七十四点九亿美元,同比增长百分之十四点七,较去年同期上涨百分之九点一,于此同时,受部分行业需求回升、人民币升值等因素所影响,进口总额为七千一百三十一点六亿美元,同比增长百分之二十二点七,较去年同期上涨百分之二十九点五。

展望接下来的情况,中东地区地缘政治方面的冲突,对全球贸易所产生的扰动,已经逐渐地显现出来了,在二季度的时候,出口增速在边际上承受压力,不过呢,也受到全球新兴产业兴起、工业的复苏等一类因素的支撑,进口增速由于价格的上涨以及需求的回暖这样的影响,或许会维持在高位。从3月开始,中东地缘政治冲突一直在持续不断地发酵,美国与伊朗在巴基斯坦首都伊斯兰堡进行的为期两周的谈判,在4月12日没有取得任何进展就结束了,特朗普紧接着就发出威胁,表示要“封锁”霍尔木兹海峡,国际油价再次攀升到100美元/桶的关口,全球供应链以及大宗商品价格依旧面临着比较大的不确定性。要是油价长时间保持在高位状态,那么高企的能源成本会经由产业链朝着终端消费品进行传导,这有可能引发输入型通胀,进而使得全球终端市场的消费购买力被削弱,对二季度的出口订单造成制约。另外,全球货运成本的上升、供应链压力的增大对出口形成的制约也会显现出来。鉴于我国外贸韧性的核心支撑源自产业升级以及市场多元化布局。新兴市场之中,东盟、俄罗斯、非洲等持续展现发力态势,能够在一定程度上,部分抵消发达经济体需求放缓以及地缘风险所带来的负面影响;在AI赋能的状况下,产业升级进一步推进,稳外贸政策也开始发挥效力,这将会持续巩固高端制造出口方面所拥有的优势。在后续阶段,需要密切跟踪中东局势、全球通胀以及主要经济体货币政策的走向,灵活地去应对外部存在的不确定性。