农产品收购发票执行的是自开模式,也就是自开自抵状,开票之际仅需销售方身份方面的信息、住址方面的信息,便利又快捷。然而因农产品交易具备特殊性以及业务分散这类特点,致使开票工作量庞大且繁杂。鉴于此诸多采购企业便采用集中开票的方式,像是把收购的货品集中于某一个或者某几个农民的名下,进行集中开票。就出现了发票之上所记载的销售主体跟实际的销售主体不是同一个的情况,再加上时间方面的因素,还有其他一些不合理的因素,像一个农民是不会拥有如此数量众多的农产品的,更不会去销售如此数目繁多的农产品之类的,进而导致被税务机关认定为虚开,所以农产品这个行业就变成了虚开案件发生频率很高的领域。

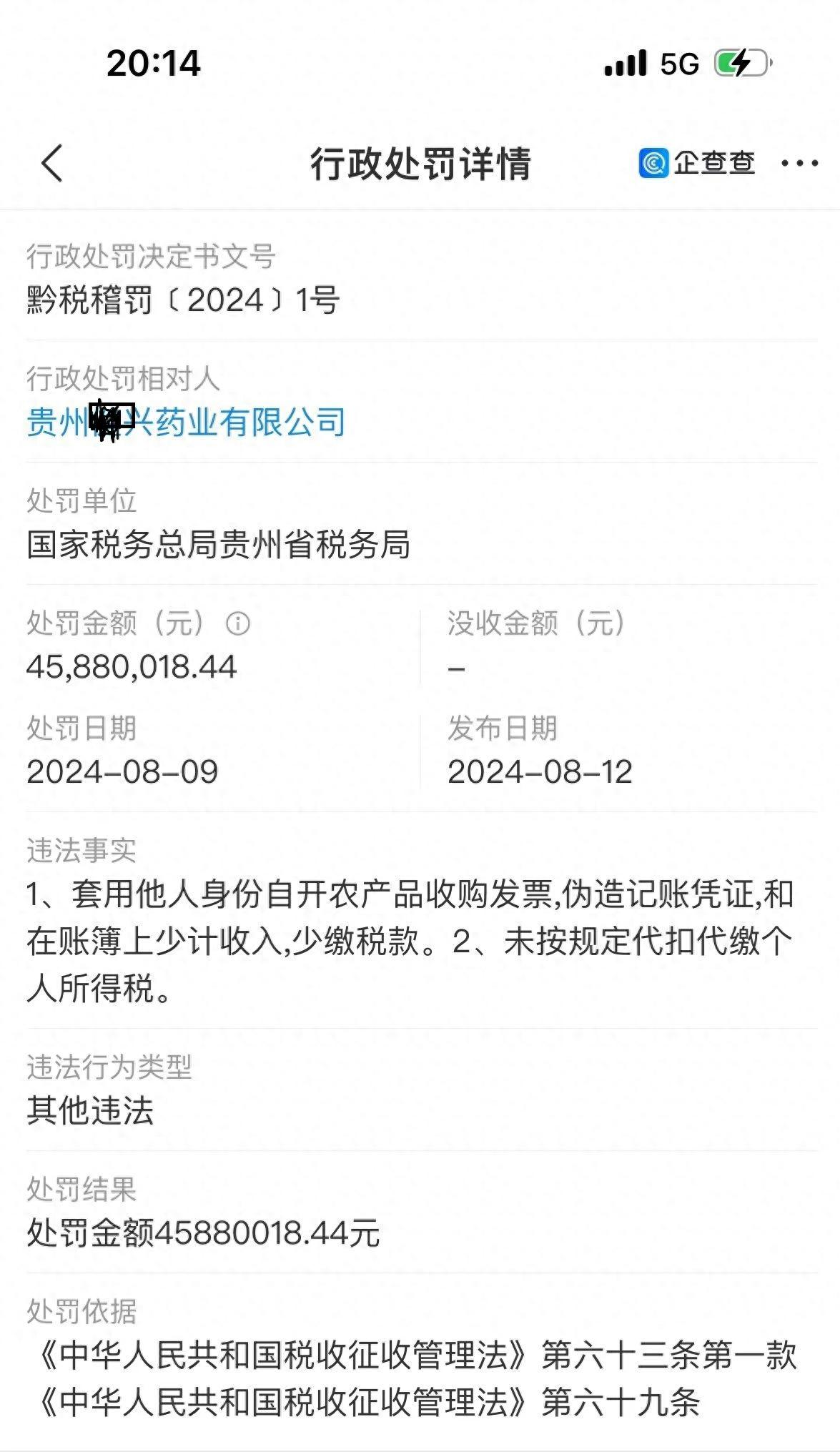

近日有一则处罚文书,贵州某兴药业有限公司利用个人身份信息作案,于2015年9月至2022年期间开具了品目为中草药材的农产品收购发票多达4.4万份,其金额总计43亿元,少缴纳税款2980余万元,并且存在部分销售未开票而在“待处理财产损益”挂账的情况。最终呢,该企业被税务局进行稽查并罚款4588万元。以下是借助“企查查”所看到的税务处罚记录:

上面的案例,最终被认定存在真实的交易,只是套用了其他人的身份信息,即便如此,也仍按规定进行了查处。而市场上,有不少不法分子,利用农民对免税政策不了解,通过发放礼品,以及网罗农村的无业人员并借用其身份证等手段,骗取农民的具体身份信息、自产自销证明等材料。之后,虚构交易开具农产品收购发票,用于抵扣增值税应纳税额。再依据可抵扣数额,虚构交易向外省受票企业,大量虚开增值税专用发票,通过从中收取点位费、开票费等方式来牟利。

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明: