一、什么是农产品收购发票?

农产品收购发票是付款方在购买农业生产者自产免税产品时,开具给收款方的凭证,其中农业生产者不包括从事农产品收购的个体经营者。这种凭证既是交易双方的资金往来证明,也是具有法律效力的文件,能够表明收购活动的实施情况以及相关要素。

二、为什么要开具农产品收购发票?

农产品收购发票是增值税一般纳税人购买农产品时,计算进项税额抵扣的关键文件。依据《增值税暂行条例》第八条,纳税人购入农产品,若未取得增值税专用发票或海关进口增值税专用缴款书,则需依据农产品收购发票或销售发票上标明的农产品价格,并乘以13%的扣除率,来计算进项税额。依法开具农产品购销凭证,是遵循国家税收法规的必要举措。依照《发票管理实施条例》第三十条的内容,已经依法完成税务登记的增值税经营主体,在向农业生产者购买其自行种植的农产品时,可以向主管税务机构申请获取《农产品购销凭证》。

三、农产品收购发票开具注意事项有哪些?

符合标准的收购公司要及时前往主管税务机构完成归类注册,接着向税务单位递交申请,等得到许可之后才能办理。

农产品收购发票只能用于收购单位从农业生产者个人处购买《农产品征税范围注释》中规定的免税农产品的情况。不能提供给非个人使用。

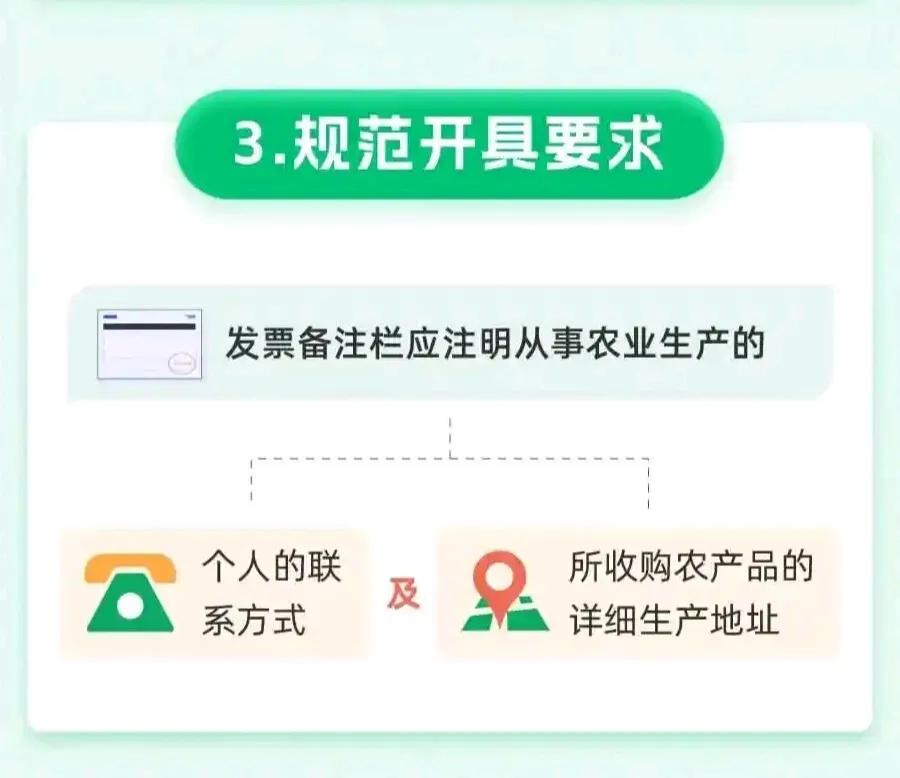

3. 确保发票内容准确完整

发票内容须清晰标示农产品具体品类、涉及数目、单位价值以及整体金额,务必保证各项数据无误且符合实际。

身份资料:单据上需载明合作双方的详细资料,涵盖企业全称、具体住址以及联络电话等要素。

金额信息:发票应确定收购农产品的金额,以及金额的结转。

税务信息:票据需标明开具方身份资料,以及票据所涉税额总额、税前金额、具体税金数额、票据类型等细节。

发票编号:发票应注明发票的起始号码和终止号码。

4. 提供必要的附件

合同与相关文件:发票需要附带其他配套材料,包括合同文本、货运凭证、签收记录等。

该收购发票只能在当地县或省内开具,不允许跨区域使用。

6. 妥善保管相关凭证和记录

保留期限:有关交易文档与发票资料,须维持一定时长(例如五年),供税务机构核查。

农产品采购企业须严格管理收购环节的每一个步骤,首先与农户签订正式的购销合同,同时全面获取农户的个人资料;付款时必须通过金融机构进行电子转账,杜绝使用现金支付,确保所有交易都有凭证记录;

四、农产品收购发票的抵扣方式?

依照《中华人民共和国增值税暂行条例》及其细则,购买农业产品的进项税额,能够利用农产品收购凭证或销售凭证上标示的农产品价格,再乘以13%的扣除比例来核算。

计算公式为:进项税额=买价×扣除率

该项包含两部分,一是购买农产品时票据上填写的金额,二是按规定支付的烟草税额,这两者共同构成买价,需要留意的是,一般可抵扣的税额比例为13%,不过,当购买的农产品用于生产或委托加工适用13%税率的产品时,抵扣比例会调整为10%。

关于推进增值税改革的相关通告明确指出,自2019年4月1日起,针对增值税普通经营户购买农业产品,原本按照10%比例抵扣的部分,调整后的抵扣比例定为9%。

五、作为增值税一般纳税人,购买农产品时,如果未参与农产品增值税进项税额核定扣除试点,那么可以凭借哪些凭证来抵扣进项税?

一般纳税人买入农产品时,能够用增值税专用票据、海关进口增值税专用凭证、农产品购买票据或销售票据来抵扣进项税额。