通行费电子普通发票左上角标有“通行费”字样,且税率栏中显示明确的税率或征收率时,该发票可以抵扣进项税额。但税率栏显示“无税”的发票不能抵扣进项税。旅客运输电子普通发票可以抵扣进项税额,纸质普通发票不能抵扣进项税额。如今,大多数火车都使用电子车票。如需报销或扣款,需将电子客票打印成纸质版本。值得注意的是,纸质门票只能打印一次。一旦丢失,即使有副本,也不能用来抵扣进项税。

温馨提示:

部分地区已经可以发行火车票和机票电子客票,这意味着火车票和机票传统的扣除额计算方法可能会逐渐被淘汰。因此,请您及时了解并遵循地税局的最新政策,以确保正确、有效地进行扣除。

2、扣款凭证开具要规范

检查抵扣凭证规范性时,重点关注以下四点:

凭证是否与真实交易相符,无虚假发票。凭证上的字迹应清晰,确保没有下划线或错误的空格。发票专用章应完整。需要特别注意的是,目前通过增值税电子发票公共服务平台开具的发票均采用电子签名,而非发票专用章。确保凭证备注栏内容完整、无遗漏。

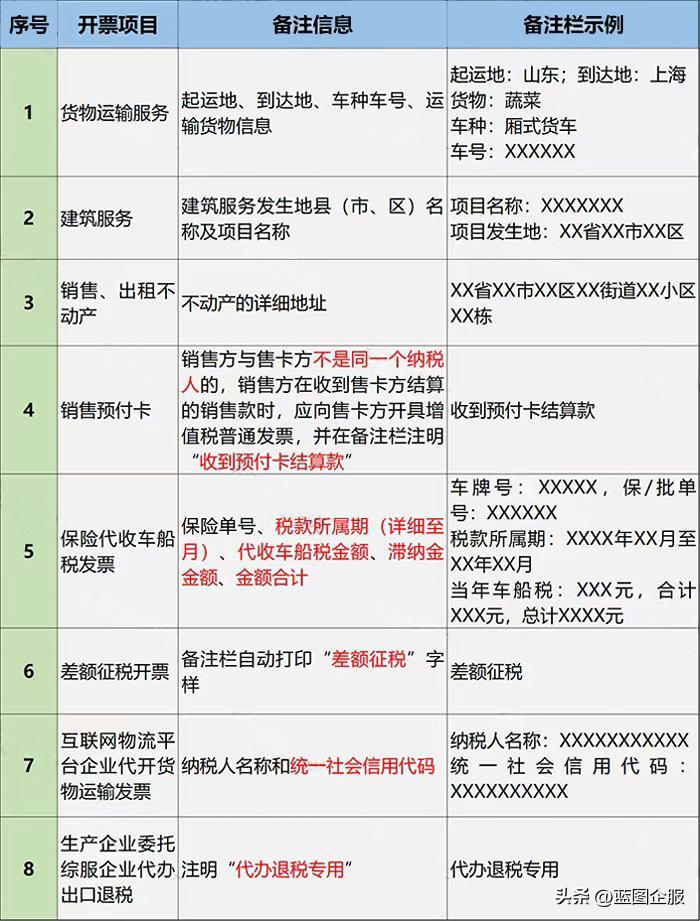

关于备注栏的填写规范,我们为您整理了一份表格:

step3:判断是否用于可抵扣进项税的项目

当会计师收到发票时,必须思考其用途,因为税法明确规定了进项税额不得抵扣的几种情况。只有不属于这些类别的项目才可以扣除进项税。

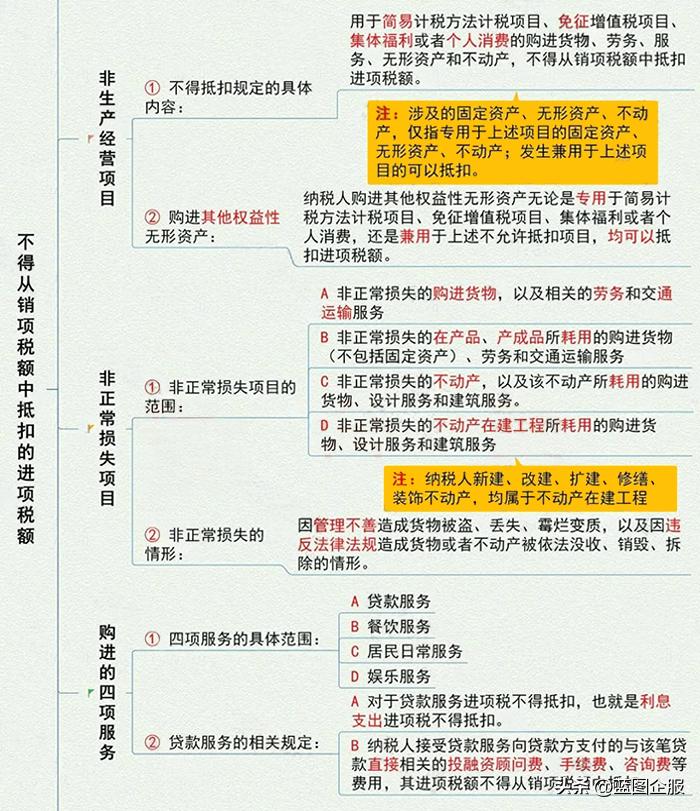

下图涵盖了所有不能抵扣进项税的情况。一起来学习吧~

对于以上项目,我们需要根据不同情况来考虑:

当期购买不能扣减,所有费用均计入相应成本。例如,如果公司为员工福利购买礼物并收到普通发票,则应直接在购买期间计入费用。有些情况下,虽然不能在当期采购时抵扣,但如果取得专用发票,则需要先将进项税额转出。例如,企业为员工福利购买礼品,并取得专用发票,为了避免扣留发票,企业应先进行抵扣证明,然后将进项税额转出。当进项税额已在采购当期抵扣,但以后用于不得抵扣的项目的,企业还需将进项税额转出。

第四步:演绎练习

在完成了一项支出是否可以抵扣进项税额的初步判断后,下一步就是具体的抵扣操作。这包括确认扣除信息、计算税额和纳税申报。

一是关于增值税专用发票的办理。卖方从开具增值税专用发票的发票上取得发票,发票上注明的增值税额可以从销项税额中抵扣。

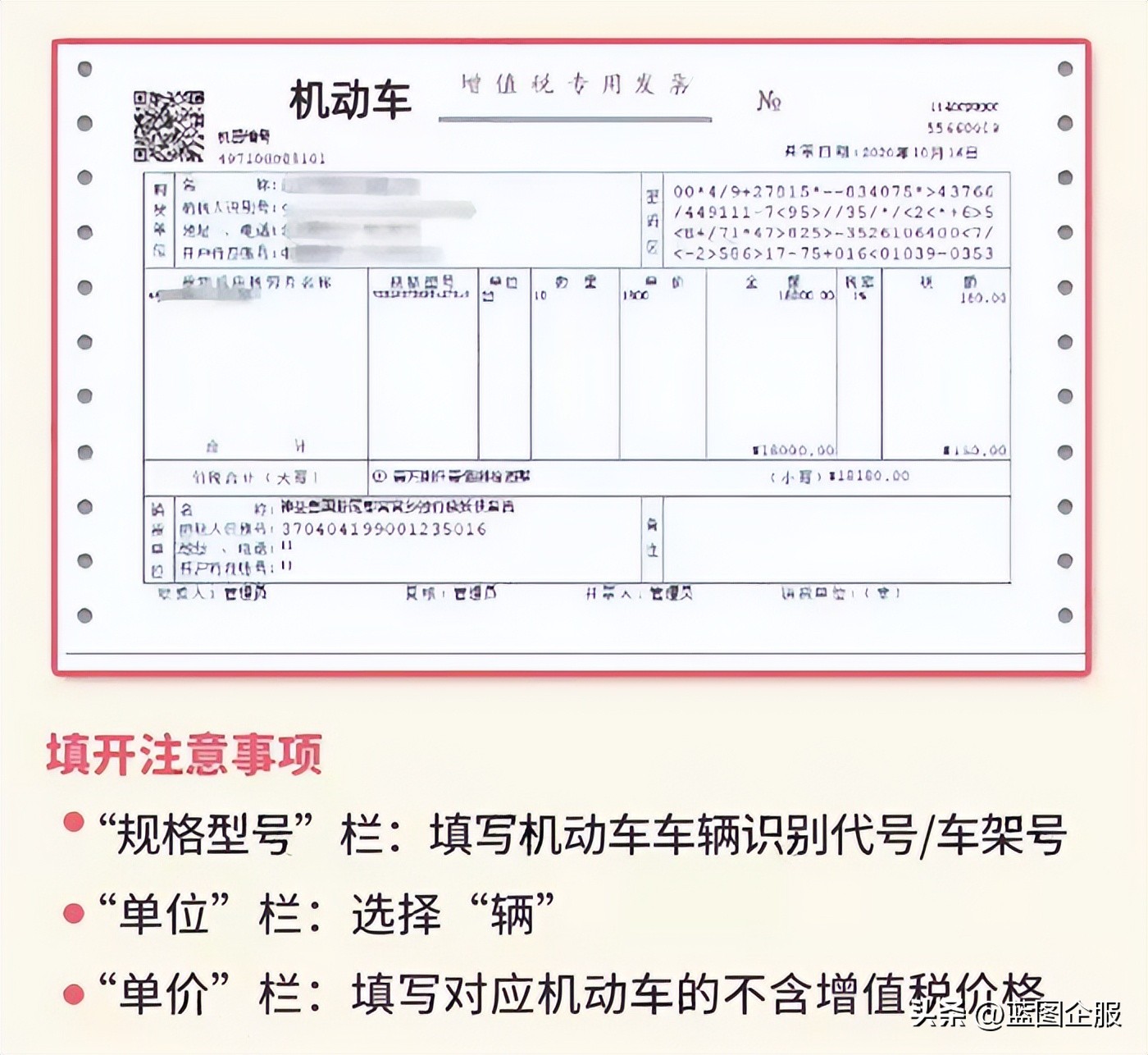

二是关于机动车销售统一发票的办理。从销售者处取得的统一税控机动车销售发票上注明的增值税额也可以从销项税额中扣除。

值得注意的是,自2020年7月1日起,机动车销售启用新版增值税专用发票。与传统版本相比,新版机动车发票中的增值税专用发票开具时会自动打印“机动车”标识,为扣减操作提供了更清晰的依据。

注:机动车销售蓝字发票开具后,该车辆的电子车辆信息将自动流动并归属收款人。因此,卖方不能同时为同一辆车开具多张蓝字发票。

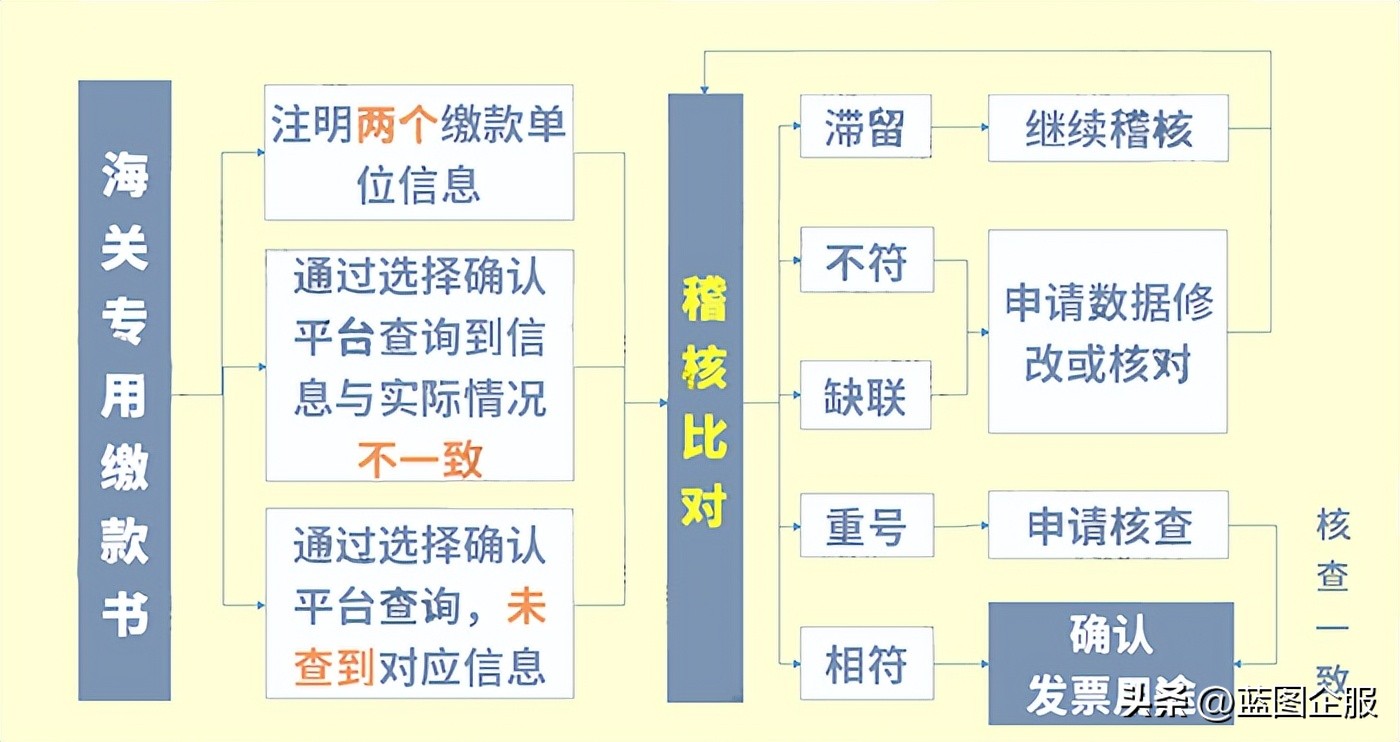

3.海关进口增值税专用缴款函

从海关取得的海关进口增值税专用缴款单上注明的增值税额,允许在销项税额中扣除。

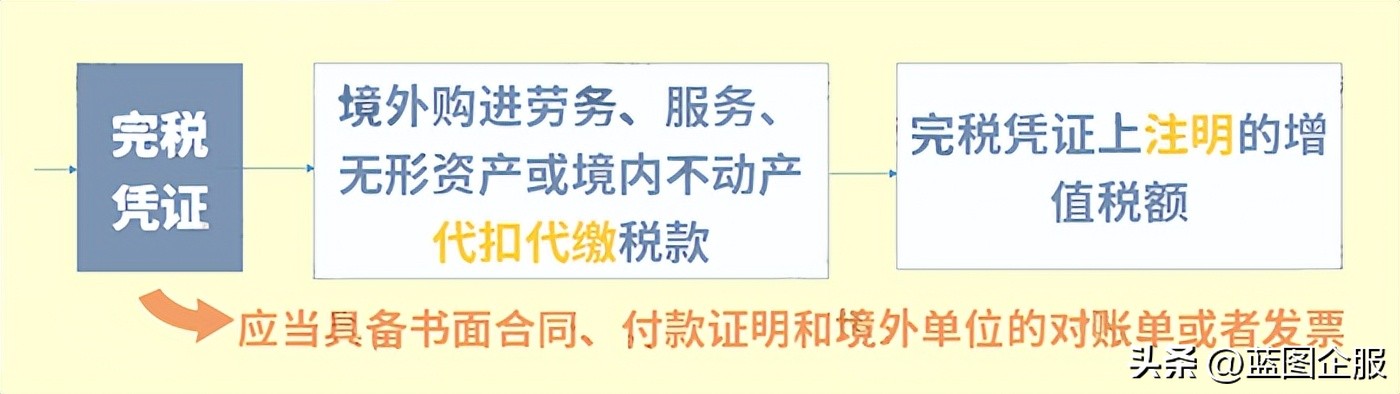

4.完税凭证代扣代缴

从境外单位或者个人购买劳务、无形资产、房地产的,增值税额以税务机关或者扣缴义务人取得的完税凭证载明。

5. 通行费发票

以下两种通行费发票可以抵扣:

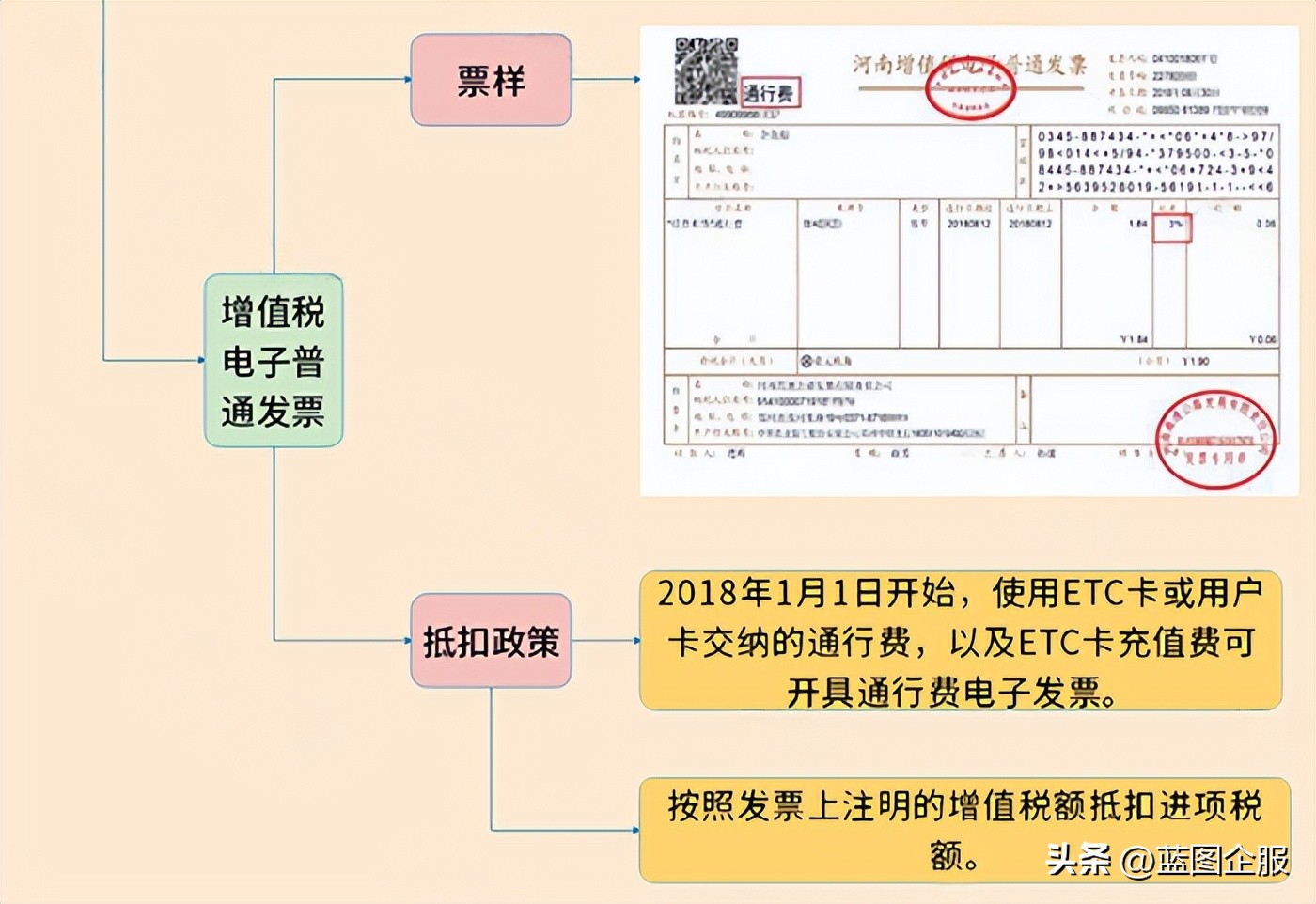

(一)收费公路通行费增值税电子普通发票;

指税务发票,左上角显示“通行费”字样,税率栏显示适用的税率或征收率。

注:如果左上角没有“通行费”字样且税率栏显示不含税,则此类通行费发票不允许扣除。

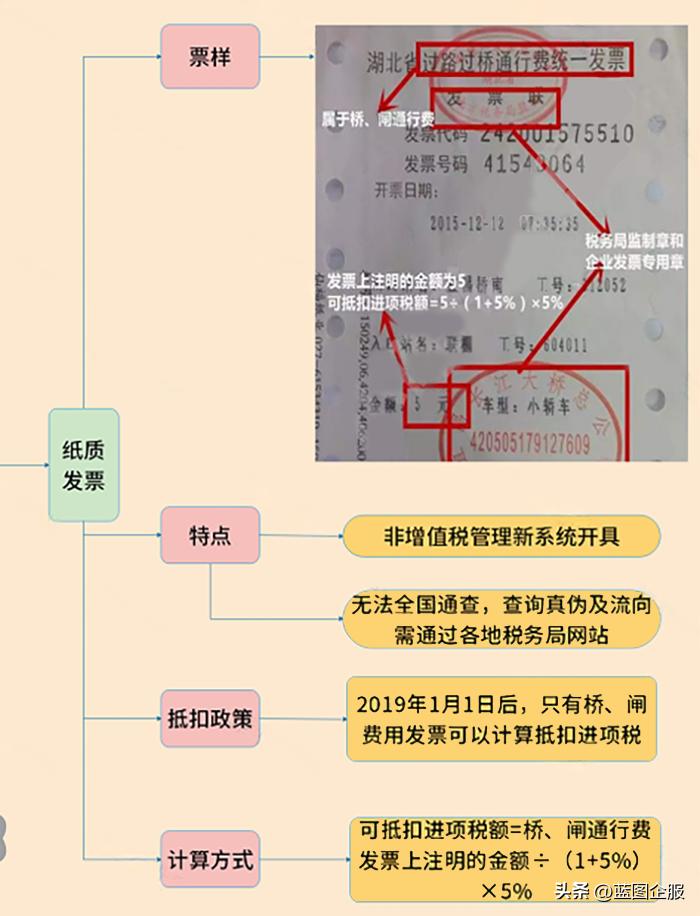

(2)桥、闸门通行费发票

如何申请扣除?

6、国内旅客运输普通发票

以下四类票据可用于抵扣进项税:

如何申请扣除?

温馨提示:

根据国家税务总局公告2019年第31号和财政部、国家税务总局、海关总署公告2019年第39号的规定,上述票据可以用于抵扣,但必须同时满足以下条件:

首先,图中的账单如果是非员工报销的,是不允许扣除的。

其次,图中的账单如果属于国内客运服务,是可以用来抵扣的。但如果是国际旅客运输服务(含港澳台地区)则不能扣除。

最后,账单涉及的支出必须用于生产经营需要。用于集体福利或者个人消费的,不得扣除。

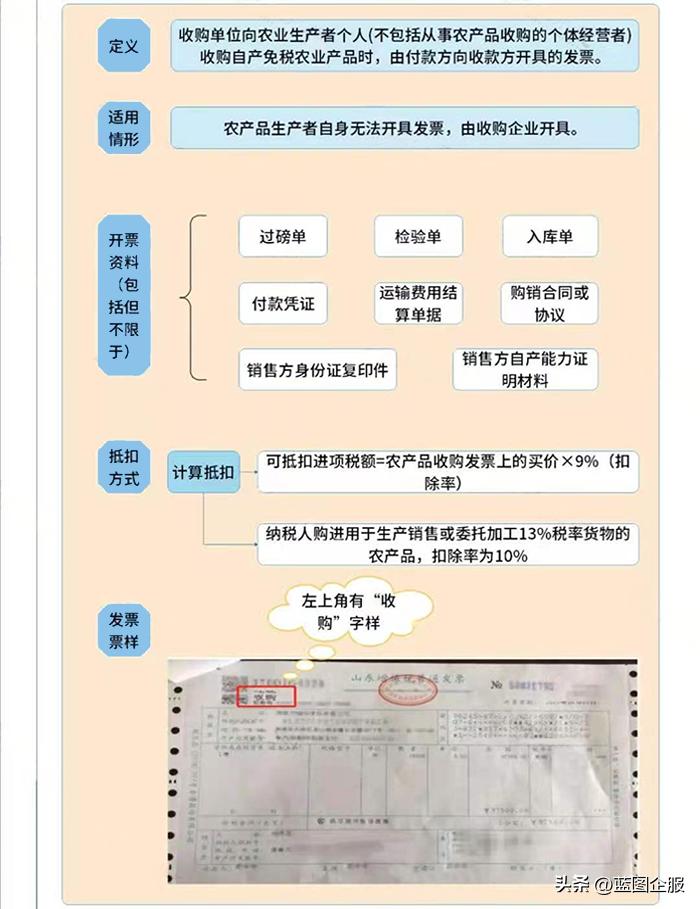

7、农产品收购发票或销售发票

(1)农产品收购发票

是指收购单位向个体农业生产者(不含从事收购农产品的个体户)收购自产免税农产品时,收购方向农业生产者开具的发票。此发票左上角将标注“Acquisition”字样,以区别于其他类型发票。

如何申请扣除?

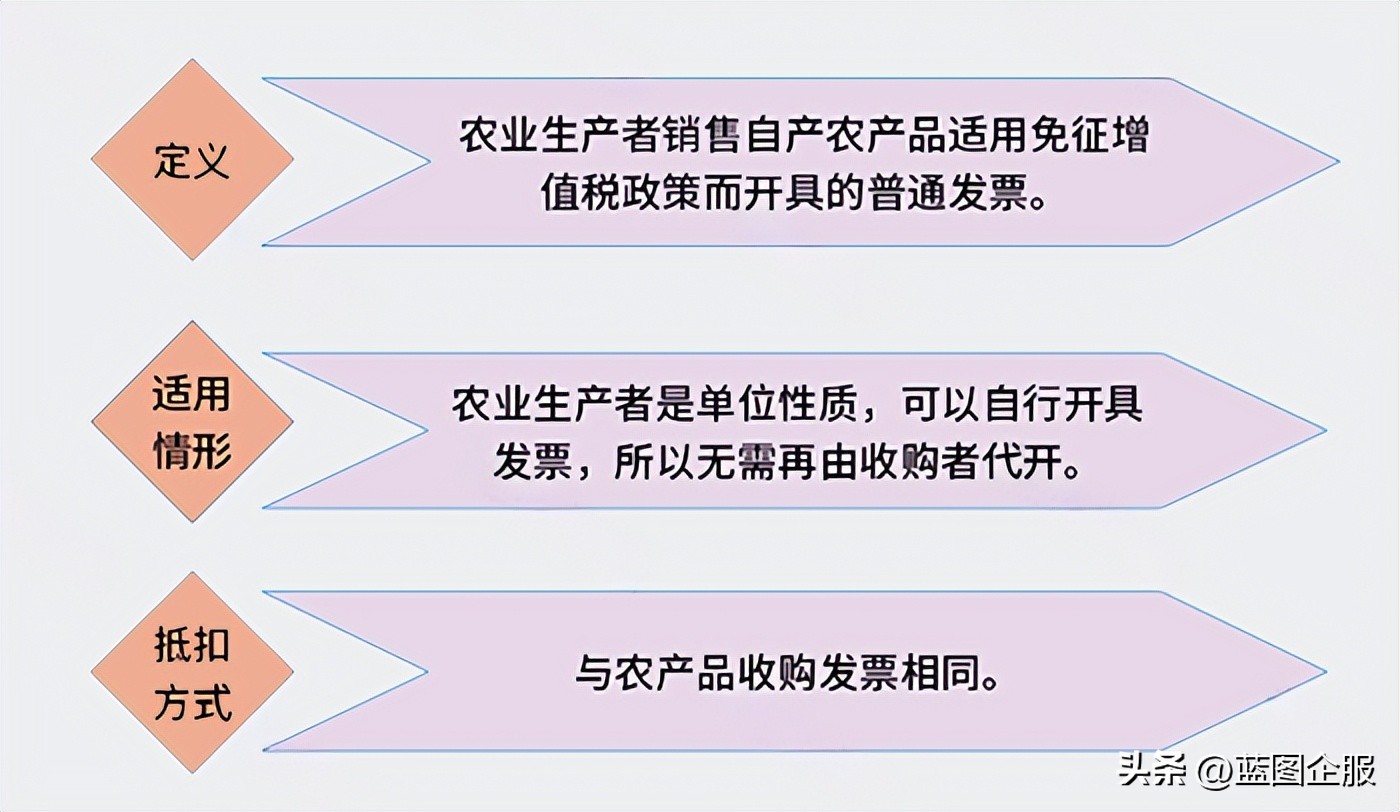

(二)农产品销售发票

农产品销售发票是指农业生产者销售自产享受增值税免税政策的农产品所开具的普通发票。

注:纳税人开具开具时,税率应选择“免税”,不得选择“0%”。免税和零税率虽然不征收增值税,但两者的含义不同,纳税人应注意两者的区别。

04

增值税减免税的会计处理

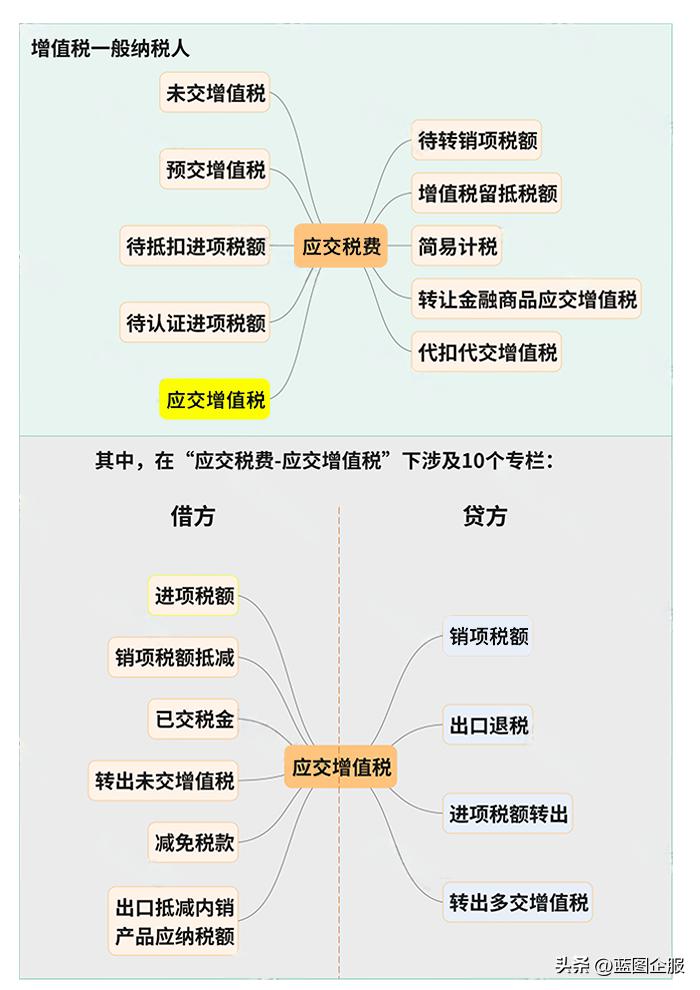

1、增值税账户的设置

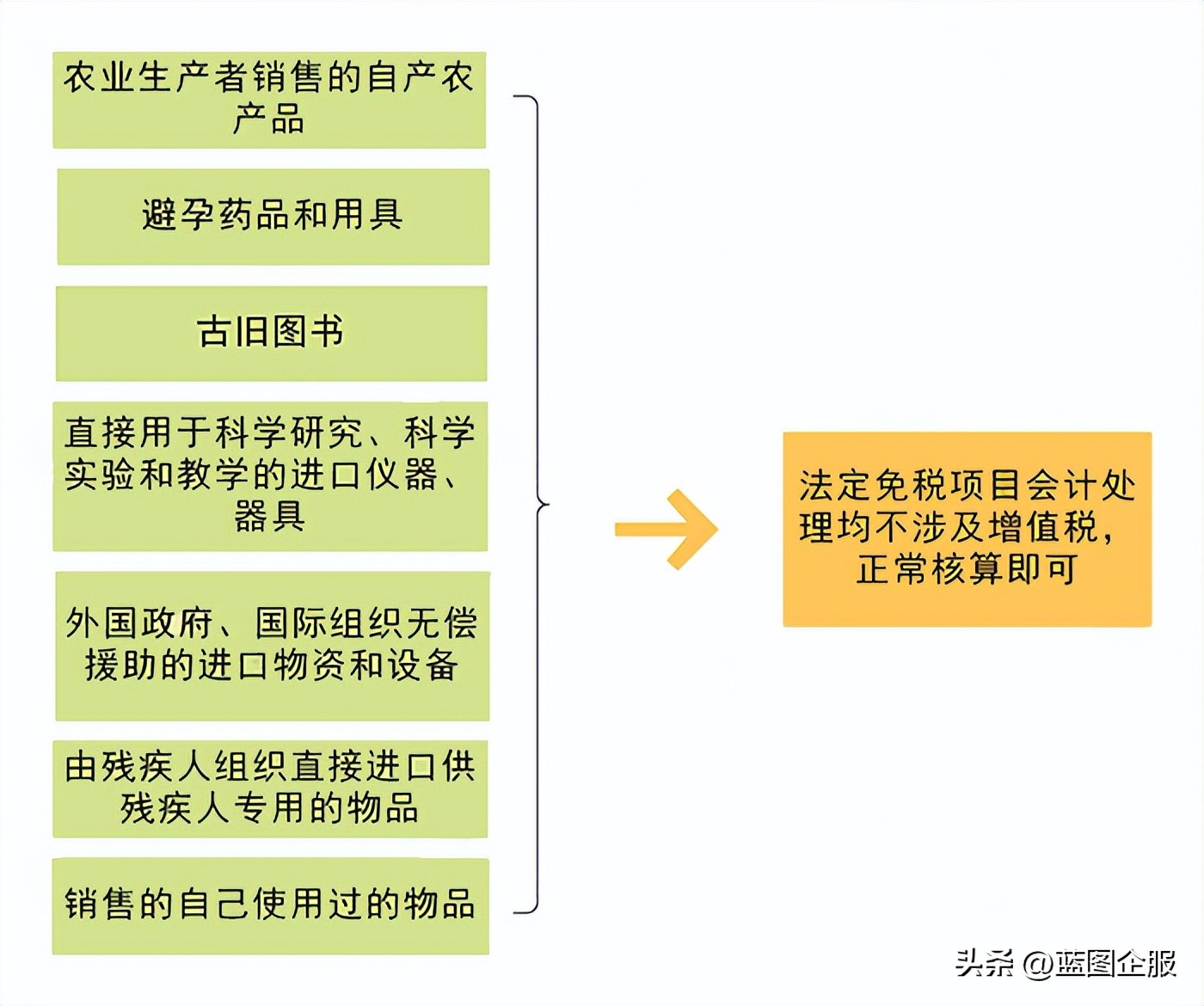

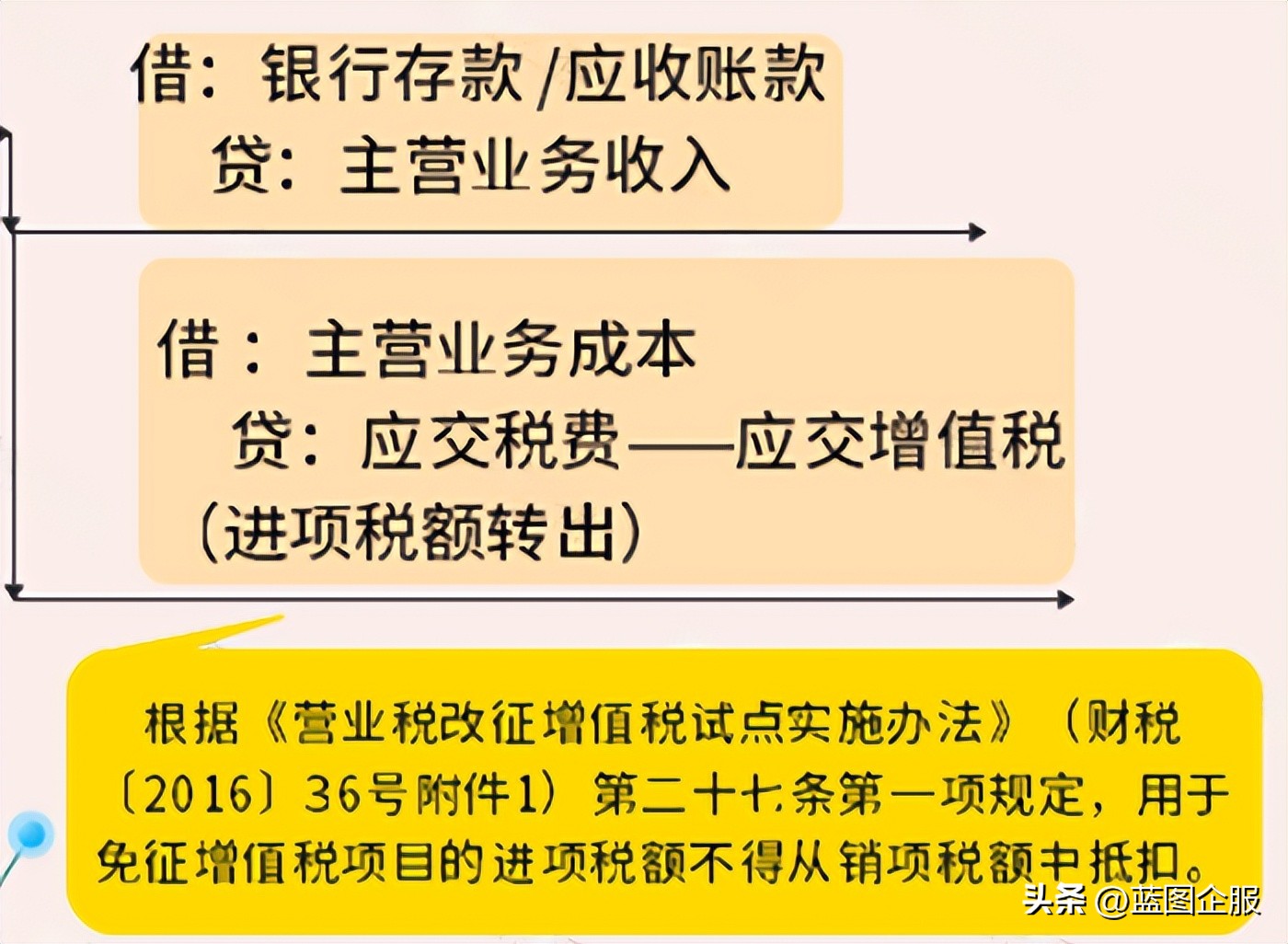

2、免征增值税的会计处理方法

3.小规模3%→1%

借方:银行存款

贷:主营业务收入

4. 困难产业免征增值税

例如:纳税人为居民生活必需品提供快递、代收服务取得的收入,免征增值税。向纳税人提供公共交通服务取得的收入免征增值税……

其会计处理如下:

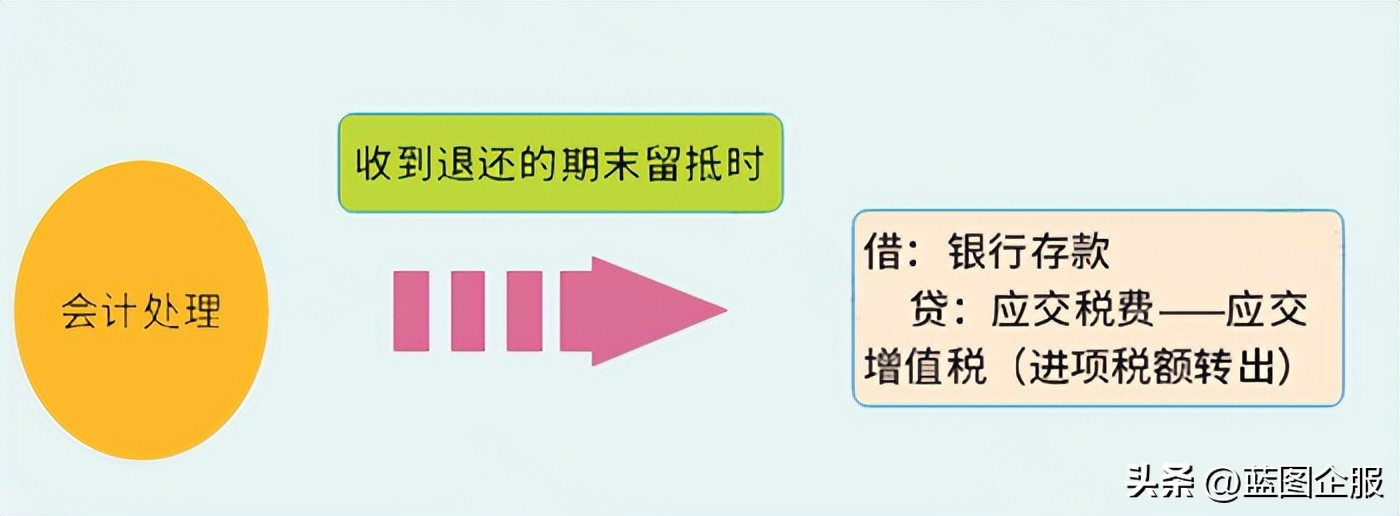

5、增值税增量抵扣税额退税

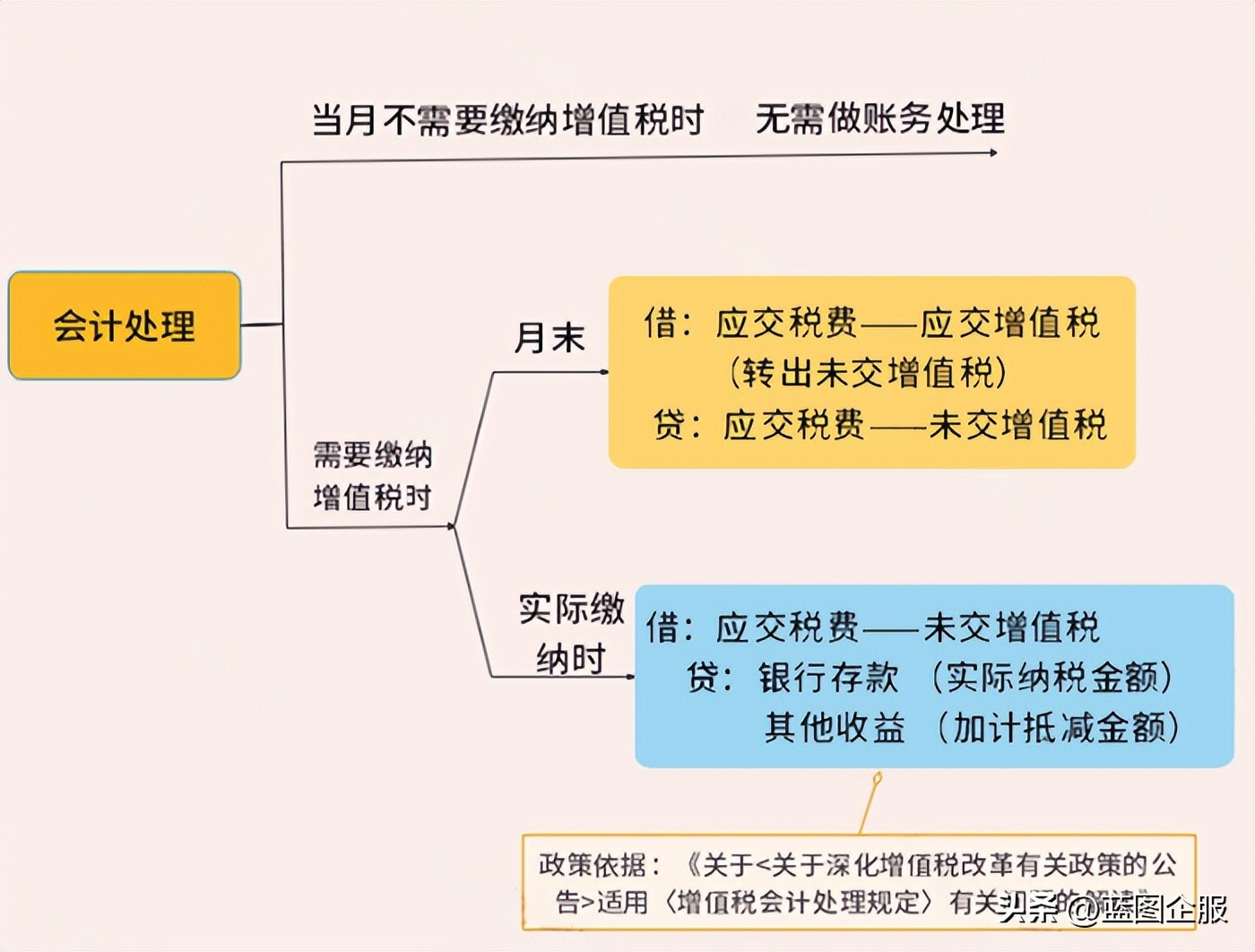

6、增值税加计扣除

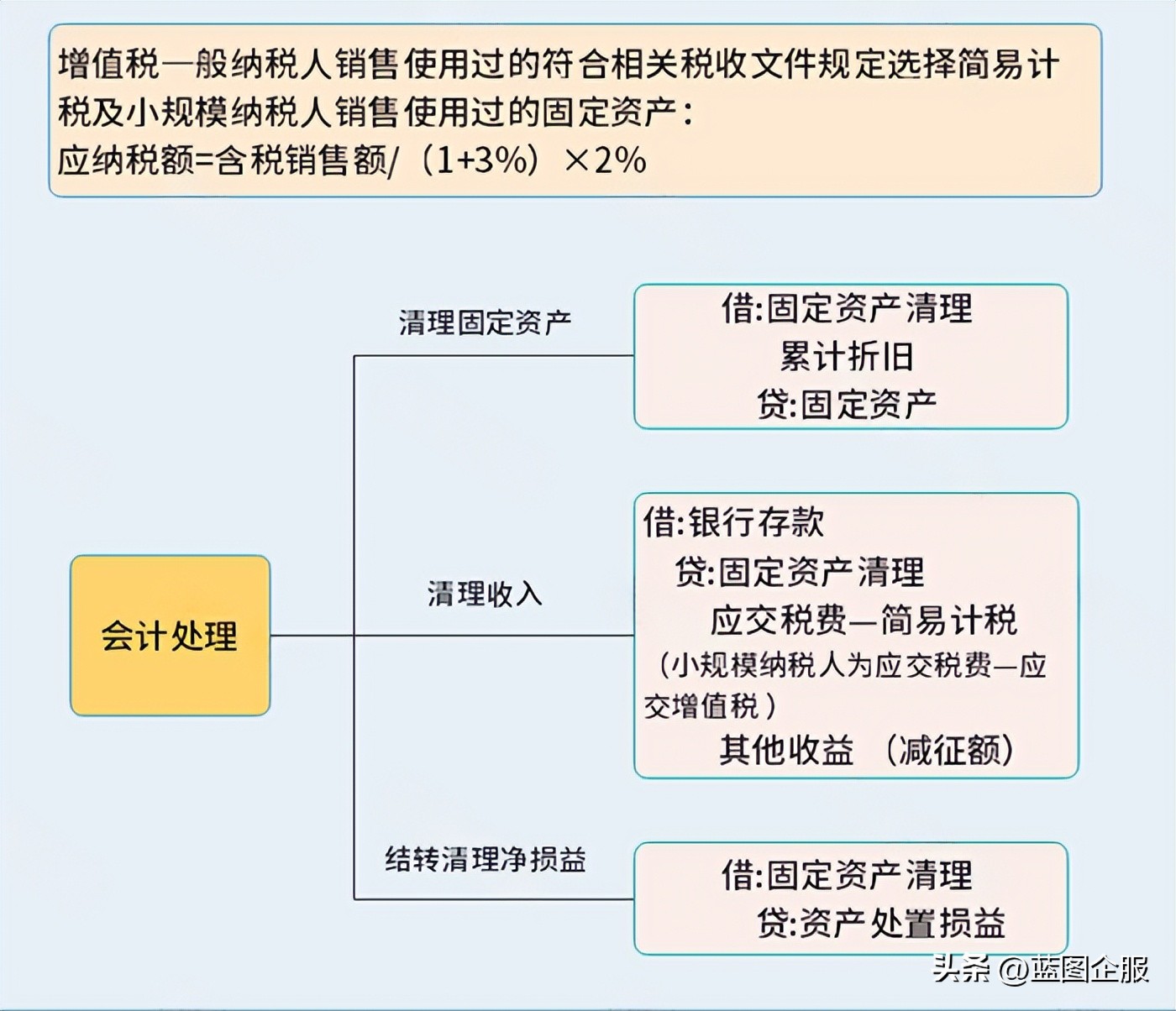

7.销售旧固定资产增值税减征

05

2024年最新最全增值税税收优惠政策