随着经济的持续繁荣,农产品交易活动日益增多,同时,各种票据的使用也变得更加复杂。

取得由税务局代发的农产品普通发票后,我们不禁要问,这样的发票是否能够用于抵扣增值税?这无疑是一个关系到众多企业和个体经营者的核心问题,今天我们就来对此进行一番深入的探讨。

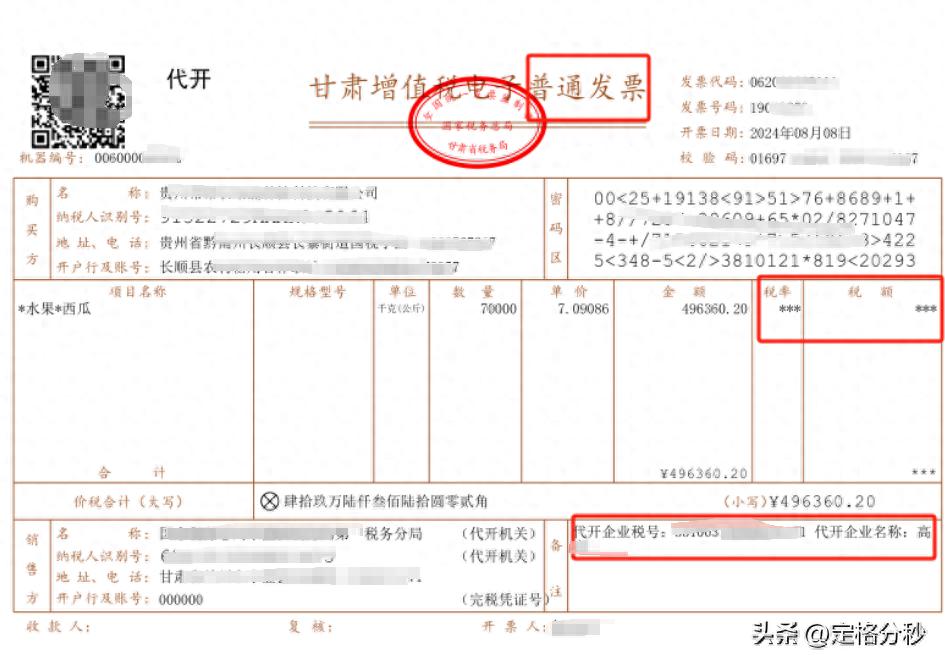

今天老板转来一份这样的票据,询问我是否能够作为抵扣使用,对此我该如何向老板作出回应呢?

我们公司有代理记账的老师,当我发给他,他是这样回复我的:

通常情况下,没有自产自销的货物无法享受抵扣,但政策时常调整,建议亲自前往税务局了解详情。若农产品可抵扣9个百分点,那么相关发票信息将在此处呈现。

然后又打了12366的回复:

只需确认对方是否为自产自销即可,他们表示并无硬性规定发票上必须注明自产自销字样,但若能开具此类发票,则表明其已进行了相关备案。

然后又问了一个税务顾问的回复:

第一次直接回复:这个可以按照票面金额*9%进项抵扣。

接着他补充道:若系个人自行生产的农产品,需在税务局或税务局相关系统中申请开具免税(或指定税率的)农产品发票,并据此按发票金额的九成进行进项税额的抵扣。反之,若该农产品并非个人生产,而是由他人采购后再销售给贵单位,所开具的普通发票则无法用于抵扣。

以下是网络上发现的一篇文章,该文探讨了一位教师就个人前往税务局代开的农产品普通发票是否可以用于抵扣增值税的问题。

以上是网上搜索到一位老师的建议

综上:收到的三方回复,我该如何给老板回复呢?